�н�˾��������25%-30%�������ռ�

����2010��A���г�Ͷ�ʲ���

�����н�˾

����A�ɼ�������ȫ��ͨʱ�������ݲ��㣬��2009����ף�A����ͨ��ֵռ�Ƚ�����60%�������������ͨ��ֵռ�Ƚ��ӽ�90%��Ŀǰ����������ͨ��ֵ�ı�ֵ�Ѿ����͵��ӽ���ʷ���ˮƽ(��2007���г���ߵ�ʱ�ı�ֵ�൱)����һ���ļ��������£�DDMģ�͵õ�A���г�������ֵ������15~20����ģ����Ĺ�ֵ������ʽ�ɱ��ļ���Ƚ����С��Թ�ֵ����17.5����̬��ӯ��Ϊ����Ŀǰ����300��δ��12���¶�̬��ӯ��Ϊ16.7����2010~2011���ҵ��������������Ϊ24%����ֵ������ӯ���������ܴ���δ��12���´���25%~30%�������ռ䡣

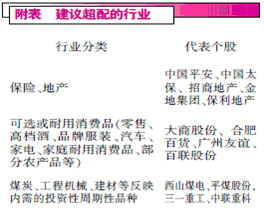

����ӯ��������2010���������е���Ҫ������ҵ�������������춨��һ���Ȼ�����Ĵ�����۾��õ�ͬ�ȸ������ͻ��ȼ��ٶԹ����γ�֧�֡������һ�����г�����������������ǿ���ںͿ�ѡ���Ѱ�顣��Ԥ���еľ�����������ӿ��ͬʱ��ͨ�ͺ��������ֵԤ�ڵ����¶Բ���ǿ���ڰ���������Ƚ������ѽ��ǹᴮȫ���Ͷ�����⡣���鳬�����ҵ�����ա��ز��������е���������ҵ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

��֧��Flash

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- �����⡿ �������ֻ�����

- ŵ�����ֻ����� �����

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �ᳵ�ش� ����

- ��ͷ���� ������������

- 5��У�����������߹���

- �������� ��Ρ �Ż���

- ��̨�ϼ� ������ ����ӱ

- �����֡� ����������Ѷ

- ���쿴Ц�� ��������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������֥--���ᣲ��������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϊɶ����Ȣ��Ů

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ������--�ȵ��ָ���ͻ��

- ����ߡ����ס�����֧��

- ���������ռ�ͻ�ƣ�

- ��09�꿪ʲô����Ǯ

- ���ﶬ����С����--��ͼ��

- ��������Ǵ���Ҫ����

- ���ﶬŮ�Լ��ʼ�����