ʮһ��Ͷ�ʲ��ԣ������ֹ�����ռ���Ϸ�

����10�·�A���г���խ��������������֣���֤��ָ������2900-3100���������С����ɻ��������������顣�µ��ĸ���ռ����9�µ�33%�������4.5%���Ƿ���0-20%����ĸ���ռ��Ҳ��9�µ�61%��80%���Ƿ�����50%�ĸ���ռ������0.27%����2.14%����鷽�涼ʵ�����ǣ��ܴ��������ߴ̼�����ҵ�������ָ��ļҵ����������Ƿ���ǰ��ͬ��ҵ�������ȶ���ҽҩ������ҵҲ���ֲ��ף��ڽ��ڵ����������Լ�ͨ��Ԥ�ڴ����£����ز����Ҳһ��ǰ�����ƣ�ʵ�ֽϴ��Ƿ����ܳ��ڸ���Ԥ���Լ�����ָ��������Ṥ����ͷ�֯��װҲ�в������֡����ָ��ȫ�����ǣ�С�̹ɺ����̹ɵı������Ժ��ڴ��̹ɣ����ںܴ�̶��������ڴ�ҵ�����еĴ���������ӯ�ʡ����̹ɱ��ֽ����������г��Դ���������Բ�ʮ�ֿ��ã����г����������ԽϽ�����

����������Ϊ10���г�������������Ҫ�������¼��㣺

����1�����ø������������г����ģ��ƶ�10������Ѯ�г���ǿ��10�³���ʮ��һ�չ�����PMI���ݺͼ����ڼ亣���г���ǿ������ʹ�ù����г�ӭ�����쳤�ٺ�Ŀ��ź졣��10����Ѯ�����Ĺ��������Ⱥ�9�º�۾������ݽ�һ���ƶ��г����ĵ������������ݿ���9�¹�ҵ����ֵͬ������13.9%����8�����1.6���ٷֵ㣬������GDPͬ��������8.90%��ǰ�����ۼ�����7.70%�����ø������Ƶõ�ȷ�ϣ��������������г������ģ���Ϊ�г���10������Ѯ���ǵ���Ҫ�������������ž������ݵĹ�����ɣ��г���ע�Ľ����ɾ��ø��տ�ʼת�����߱仯��21�չ���Ժ��ί������ǿ���ڽ�������У�������ͨ��Ԥ�ڽ��������ߵIJ��ص�֮һ����ʹ���г�������ת�������������

����2�������г������ĸ���Ӱ�졣10������Ѯ��ʼ��������Ҫ�г��׳��ֳ���䣬����������С�ĵ���˹��ҵƽ��ָ���µ�3.3%����ӡ������Sensex30ָ�����µ���7.2%�������г������ȵ������ɶԹ���A���г�����һ���ĸ���Ӱ�졣���г�������ת������������Լ������г������ĸ���Ӱ�죬10�����һ�����г���������10�³��������������ƣ������˽ϴ�ĵ�����

����3����ҵ�忪ͨ��������Ԥ��ЧӦ�������ݹ���������Ԥ�ڶ��ֺ�ҵ��Ŀ������ʽ����������Ԥ�ڵ�����һ����г�����Ӱ�졣��ҵ�忪ͨһ������ʽ����������ѹ�����ӵ�;���������г���ɸ���Ӱ�죻��һ���洴ҵ�����ӯ�ʴ�����ʾ��ЧӦ�ٴμ������г�������С���г��IJ������飬ʹ����С�̹ɵı���Զ���ڴ��̹ɡ�

�����ļ��ȿ��ܴ��ڽ�һ�������ͷſռ�

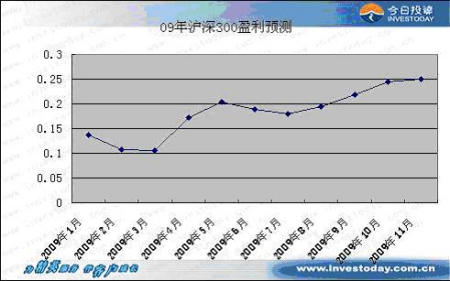

��������2009��10��31�գ�A�����й�˾�������Ѿ���¶��ϡ�1659�ҿɱ����й�˾2009��������Ӫҵ���롢������ֱ�����-3.5%��-0.6%����������ڡ�ʯ��ʯ���ͷ��ز�������������ͬ������-20.5%������(�ر��DZ��ա�ȯ��)���ز����й�ʯ��ҵ�����ٷ����������й�ʯ��ҵ���Ƚ���ƽ������A��ӯ���»���������������á�������09�������Ȼ���09�����������22%����������������ԡ���Ȼ�����������ڡ�ʯ��ʯ�����1627�����й�˾���������徻�����»����ԣ����Ӿ������ֽ����ʡ����ʲ��������ֽ�����������ָ�꿴��������ֽ����ʽϸߣ��ֱ�Ϊ2.0��2.34��������ϰ�������������һ�������������������ĸ�λ�����ڽ���ԭ��Ԥ���ļ��ȿ��ܴ��ڽ�һ�������ͷŵĿռ䡣�������й�˾����������ҵ�����ֵ����ʣ�09�꾻����ͬ��һ��Ԥ���������ϵ�����ֹ11��2�գ����ݽ���Ͷ�ʶԹ���70���ȯ���о���1800��λ�о�Աӯ��Ԥ�����ݵ�����ͳ�ƣ�����300�ɷݹ�09��ӯ��Ԥ��������Ϊ25.04%�������µ���0.66���ٷֵ㣬��Щ���й�˾08���07���Ԥ��������Ϊ-14.55%��

���������ֹ�����ռ���Ϸ�

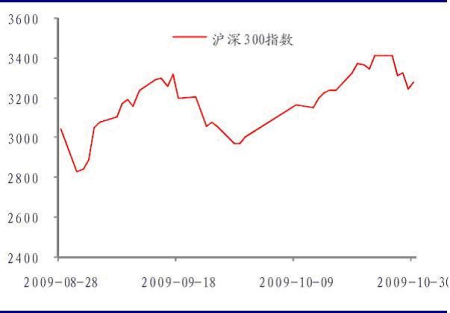

��������Ͷ�����߷���ʦ���о���������09��11�·�Ͷ�ʲ��Խ�����ͳ�ơ�ͳ�ƽ����ʾ��17���о������У����������±仯�ϴ��������գ����л������ֽ����ֹ۵Ĺ۵㡣���У��Ϻ�֤ȯ��Ϊ��11�·��г����ⲿӰ�����صĹ�ָͬ���ǣ�����Ϊ���ߣ�ƽ�Ⲩ��Ϊ��̬����ֵ���������������㣬����ѹ���½��Ľ�֯״̬�������ж������г�����������Ϊ�����������г����������ƴ��ڽ����ֹ۹�ʶ������г����Ľ������ơ���ָ֤�����IJ�������Ϊ2800-3400������֤ȯ��Ϊ11���г������Ͻ�������������ƣ����ڶ�ȷ����ӯ��Ԥ�ڵ��жϣ���Ȼ11���г���ͻ��ǰ��8�¸ߵ㣬���͵�Ҳ��ӯ��Ԥ�ڵ�֧��������ߡ�����֤ȯҲ��11����ҵ���ֹ�̬�ȣ�������Ϊ���ҹ���۾��÷�չ�������ã�Ͷ�ʡ����������Ϊ��ʢ�����������ů�����ز���Ϊ���õ�֧����ҵ�����ܿ��ܳ������ߵ��������г�����������δ�䡣ҵ�����ƶ���ָ���ϵ��м�������δ����ָ���е����ཫ���У�11�·��п�����սǰ�ڷ����ߵ㡣

����7���о�����������11�·�����ֽ����Ĺ۵㡣���У�ƽ��֤ȯ��ʾ����Ŀǰ���г������Ͽ������ڻ���������Ƕ�ȱ��ǿ������֧�֣��нϴ�Ĺ�ֵѹ�������¿������о���״�����Ƶ�Ԥ�ں�ͨ��Ԥ�ڵ�֧�š���ˣ����ں��н��������������ʴ�����Ͷ��Ҳ��ʾ�����ݹ����뾭�õ����ϵ��Ŀǰ���õ����ɸ�������ٵĹ����ڣ����е���������������Ƹ�ת�ƵĹ����ڣ���ˣ�11�·ݵĹ�����һ���Ƚϴ����ƽ�������״̬������֤ȯ��Ϊ����������������û�г�������ľ�ϲ�����������ж����Խ�������2700-3200����ܳ�Ϊ��ָ֤�����ڵ���������

�������ڲ��ֱ�ս����

����������ʣ�µ����������£�A���г����ܵ��������������ì�ܵ�Ӱ�죬ì�ܸ��������仯���г�Ԥ�ڵı仯��Ȼ���A���г����Ʋ���Ӱ�졣���ڶ�������Ԥ����ã��г���������������ָ����������̧�������ƣ������־����£�Ӧץס�г��Ļ������ս�Բ��֡�

����ͨ���հ�飬�����������ֵԤ��ǿ�ң������������ֵ���ܻ��������жΣ���Ԥ�ڵĴ�����ʹ��Ǯ��ǰ���룬��˶Խ��ڡ��ز��Ȱ�鹹���ʽ����ϵ�֧�֣�ͬʱ������Ϊ����Ԫ��ֵ�����ͨ��Ԥ�ڿɹ�ע11����Ѯ�°��������й�ǰ���ܳ�����Ԫ���Է������ƣ�Ӧ��ע�ڼ�Դ�����Ʒ������Ϊ��Ԫ��ʱ�������γ��µ�����Ļ��ᡣ

����������������ζ�š�������������λ�ڡ����ṹ�����̼����ѡ���������ռGDP���������е�һ���ؼ���ȷʵ���й������к�ǿ�ҵ���Ը�����������Ķ�����Ͷ����������������ת�ͣ���Ϊ����ζ�ž��������ĸ��ӿɳ����������������ҹ�����ͨ�����ն��ۼ۵���������������˶������ѣ���������˰���⡢�ҵ�������Ծɻ��¶�ȡ���˻����ɹ�������ҽҩ��ҵ������ҽ���ƶ��ڳ����ũ��Ľ�һ�����ƣ��в�Ʒ��ѡ����ҩ��Ŀ¼��˾�������Ƕ��ҹ�Ӧ������ӭ������ʽ�����ĽΣ����ű����������٣�HINI���е���ŰҲ�����硢��ϡ�������ص���ҵ�������ŵĻ��ᡣ

������̼��齫���������������¼��Ի����Լ�һ�������Ի��ᣬ���°����û���������������������ĺ�����������豾������������ȫ���Ե�̼���û�����ͬʱ�й�����������������̨���˲�ҵ�����Ե�ս�Թ滮��������ڵ�̼����Ǿ߱���ǿ�Ļ��ᣬͬʱһЩ�ܵ��������ֵ�ϸ����ҵ������ܻ������˵��豸�����ܵ�����Ӧ����ս�Բ��ֵĽϼ�ʱ����

�������������������Ǹ��ݽ���Ͷ�����߷���ʦ����ƽ̨���б༭����������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- �����⡿ �������ֻ�����

- ŵ�����ֻ����� �����

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �������� ����

- ��ͷ���� �������»���

- �Ϻ���˹����Ŀ�����ڼ�

- �������� ��ޱ ��ѧ��

- ��̨�ϼ� ������ ��ţ

- �����֡� ������ɱδ֤ʵ

- �췫����ɹ�����Ļ����

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��1Ԫ�� ����������ͷʫ

- ������� ����������

��ҵ����

- ������֥--���ᣲ��������

- ������---����---�������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ����Ѫѹ--������ͻ�ƣ�

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ���������ռ�ͻ�ƣ�

- �������ѷ�����ЧǩԼ

- �������̲���������������

- ��09�꿪ʲô����Ǯ

- ������ɭ-��ή��-����ͻ��

- ��������Ǵ���Ҫ����

- ���ﶬŮ�Լ��ʼ�����