����Ͷ�ʱ��ܲ��ԣ������˳����� ������������

��������A���г�����ѹ����������ָʧ����ǧ�㡣��ָ֤������2995.85�㣬һ���µ�3.60%�����ڳ�ָ����12297.2�㣬һ�ܵ�4.25%�����ܳɽ��������ή�����Ϻ��г���ǰһ�ܵ�1508�ڽ���1271��Ԫ�������г���924��Ԫ���ٵ�822.4��Ԫ��������ǰһ��ͳ�ƾַ������й������������������ݺ����ܹ����ٴν�����������ڣ������ɶ������������GDP���ٵȾ������ݵķ�ӳ���Ӱ���˹���A���г������ơ����⣬���ž��õ����գ�ȫ��Χ�ڲ��ϳ��ֵ��йء������˳����������������Ŷ�������й��г�����

�����г��ȵ㷽�棬����Ԫ����������Ʒ�۸��µ�Ӱ�죬ʯ��ʯ������ɫ��ú̿�Ȱ����������µ���ͬʱ�ز������ڵ�Ȩ�ذ������ֻ��䣬ֻ�������������������״̬��ҽҩ������ǿ��������֤ȯ��Ϊ��ҽҩ��������ǿ�ƶ����Խ������������ڡ��ز���Ȩ�ذ�������µ�����δ��ͨ�͵�Ԥ�����Ѿ��������߽��ּ�ֵ���ر������������а���ǿ����������˵�������ʽ�����ֵˮƽ���Ͽɡ�

�����ӷ��ָ���Ͽ������ܸ�����ָ���������Ե��µ�����Ƚ϶��ԣ��ܴ�ҵ���Ӱ�죬��С�̹ɱ�����ã�������Ҫ����Դ�Լ����ڵز���Ȩ�عɱ��ֵ��ԣ����̹ɱ��ֲ��ѣ�����ӯ�ʹɵ������Ͷ����Ҫע�ⴴҵ�����к��γɵ��µ��г��ȵ㡣

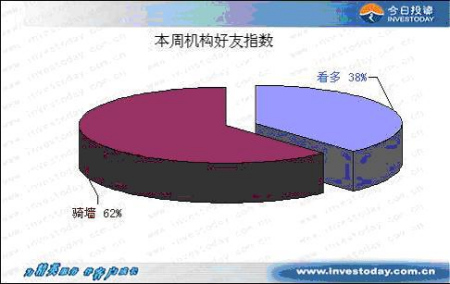

�������������������38%

�������ܻ���������������½����ݽ���Ͷ�����߷���ʦ���о��������ı���Ͷ�ʲ��Խ�����ͳ�ơ�ͳ�ƽ����ʾ������13���о������Ա����г�������Ԥ�ڣ������Ա�������ֽ����ֹ�̬�ȡ����У���5�һ������ñ���A���г��������ܼ���8�ҡ����У�����֤ȯ��Ȼ���֮ǰ�Ĺ۵㣬������Ϊ���Ӿ��ø��պ���֮��Ĺ�ϵ�����ļ��ȳ��ڿ�ʼ�����б�ʸ��սΣ����轫�������ø���б�ʡ�ǿ��ӯ���ָ����ٽ������Ժ�ת�����г��ַ��������Ǵ���ʣ����Ҵ˹��̿��ܻ����������һ���ȳ��ڴ�б�ʸ��չ��̽����ͻ������������踴��ȷ�϶���ʼ����Ϊֹ�������г������ٶ��Ͽ����������������ø���б�ʵĽΣ�A�ɺܿ��ܻ����̶ȵ��ܵ���Χ���ú��г�������Ӱ�죬���������ķ�����A�ɷ����������ٶȿ��ܻ���ϰ������Է�������������Ʋ��䡣�н�˾Ҳ��Ϊ�����ŷ��ز�Ͷ�ʵļ��١����ڵ����գ��Լ�������ƺ�ͨ�͵�Ԥ�������ѵ��Ȳ�������ʹ���й������Ļ�������δ��3-6�����ڳ������Ƶ�̬��ȷ���Խϸߣ���ĿǰA�ɵ������γ�֧�֡�

����8���о������Ա�������ֽ����Ĺ۵㣬����������3�ҡ����У�����֤ȯ��ʾ��A���г��������ڵ��������µ����ܲ��������Χ�г���A�ɵ�Ӱ�����ӡ��ڹ��ʴ�����Ʒ�۸�������ƽ�Ϊ�����ı����£�����A���г������ܻ��������Χ�г������Ʋ���������֤ȯҲ����֮ǰ�Ŀ�����������Ϊ���г���8�·���������·�����ǣ��µ�--ƽ��-���������������ڰ���ƽ���ڽ��������ڵ����л��ڣ�Ԥ�ƶ����г��������⣬������ı������еķ�����֤ȯҲָ�������ں����г��ĵ�������Ԫָ���ķ����Թ����г�����һ���ĸ���Ӱ�죬�������г�����Ҫ��������δ�����ı䣬�����г����´�������Ŀ����Բ������������ܽ�ά��������֡�

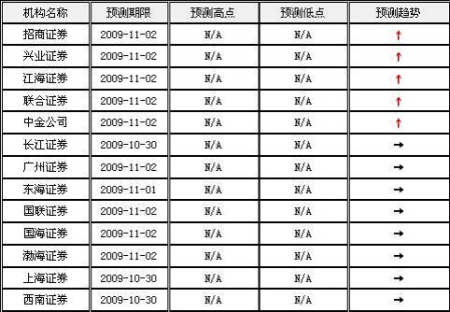

�����������о��������ա�

������ҵ��ʮ���ճɽ���ʮ�������ݹ�ɽ��

��������������10������Ĵ�ҵ��������������н��ף�Ϊ�˷�ֹ��ҵ���������յı�������������������ʱͣ�ƻ����⣬��ʮ��ֻ�¹�ͬʱ����Ҳ�������ʽ������ѵĿ��ǣ������й��������������ij���������Ȼ�ҵ�����������쳣�ؾ���Ϸ���ԡ���ҵ������ڿ��̺������߸ߣ����ڷ״��������¸ߺ���ʼ���ٻص������յĹ�ɽ������������������г�������Ͷ���߶������������档

�����ͱ��ܶ��ԣ�����֤ȯ��Ϊ��ҵ�����ձ��Ǻ��ּ�ֵ�ع顣ͳ��������ʾ����ҵ��28ֻ�¹ɾ�������20%�Ƿ��ĵ�һ��ͣ�Ʒ�ֵ����20ֻ�¹ɴ�����50%�Ƿ��ĵڶ���ͣ�Ʒ�ֵ�������ǿƼ���������80%�Ƿ��ĵ�����ͣ�Ʒ�ֵ��������ʱ����ҩҵ������̩��������Ԫ�����У�28ֻ�¹����̼۽Ϸ��м�ƽ���Ƿ��ߴ�106.23%��ƽ�������ʴﵽ88.9%��ƽ����̬��ӯ�ʸ��ߴ�111.03������Ȼ����ҵ���¹����յĻ�������������η�ֹ���������ĵ�����㣣�ͬʱ���컨�塱�Ĺ�ֵˮƽҲ�������������ռ䡣

�����������˳��������µ��г�����

����ӡ���ս��������ߡ�Ų����ʼ�������еĵ�һ�μ�Ϣ�����ܵĺ�����й��г���֤�ˡ������˳���֮�����г��ĸ��š�����Ϣ��ȷ��ζ��ȫ��Χ�ڵķ��������Ѿ�����β���������ӡ�Σ��״̬�����������������������ɡ����ɡ������ԡ����ɣ��������˳���Ȼʱ����ϲ�ͬ���һ��кܴ���죬Ҳ��ʵ���Եؿ�ʼ��չ��δ������Ȼ���ߵ�ʵ�����˳�������ȫ�������Σ��Ӱ��ij̶Ⱥ��ս��ȵIJ�ͬ�������к��г�������Ҫ�����������˳���Ԥ�ڵı䶯�����ܻ����º�����й��г��IJ������������δ��һ���й��ͺ����г�����Ҫ�������н�˾�о�Ա�ڴ˶���һ�������������˳����г���Ӱ��ķ�������Ϊ����δ��һ����й��г��ṩһЩ������

��������ʦ����������2003-2004����������˳�Ԥ���γ�ǰ�������¸����ʲ��۸���֡������ϣ�����Ԥ�ڵ��γɶԸ����ʲ��۸���һ����Ӱ�졣���������˳�Ԥ���γ���ǰ����Ԫ�����ߵͣ��ƽ���������Ʒ���������м������г����ж����Ŵ��¸ߣ�ծȯ�������ڻ������߳������ɵ�Ԥ����Ҳ�����ڵ�λ��ծȯ�۸�Ҳ�߸ߡ������˳�Ԥ��һ���γɣ���Ԫָ��ǿ������(�������º�Ҳδ������ǰ�ڵĸߵ�)��������Һ������г����ж����ֻص���ծȯ�����ʿ�ʼ�߸ߡ����Ӹ�����ʱ���������ԭ���ʹ�����Ʒ�۸��ܵ��ĸ���Ӱ����Խ�С�����ڼ�ϢԤ���γ�ǰ��һֱ�����������ϵ�̬�ơ����忴�����Ĺ��У���ϢԤ���γ�ǰ������ǿ�������̬�ƣ���2004��1�µ��г��γɼ�ϢԤ�ڿ�ʼ�������µ�̬��ȷ����һֱ������2004��8�µ�(��һ�μ�Ϣ��������)���г��ٴν�������̬�ơ�

�����ڴ��ڼ䣬��Ʊ�г���ҵ������������������һ����ԭ�ͼ�������Ʒ�۸��������˳�ǰ�������ǿ�Ƶ�Ӱ�죬ʯ����Ȼ��������������ҵ��ǰ�������µ������ھ��������̡��ڶ�����ϢԤ���γ�֮������ҵ���ֿ�ʼ�������̣�������������ҵ����Ҳ�ܿ�����һ�㡣�������ڷ��ز��г��������ȵ�����£������м�Ϣ��Ԥ�ڣ����ز�����صĽ���������ҵ���ֿ�ʼ�������̡�

����2003��-2004����й��г���Ҳ�DZ��������ս����Ŷ���ͬʱ���ܵ���ʱ�ǵ������Ӱ�죬���岨���ϴ������ϣ���ʱ�����߸�Ԥ�ǡ��б���ѹ�������ַ�ʽ���ã�����˳���ϣ��Ŵ��������Թ������ߡ���ҵ���ߡ����ز���˰�ա�������Ԥʵʩ��ǰ����Ϣ�������Ų���(2004��10�£���������Ϣ֮��)�����г������Ͽ�����2003���ϰ���Է��ز����е��ص�2003��11�£��г������ߵͣ���2003��11�µ�2004���ܻ�������õ��ƶ��з������Եķ���������2004��4���й������ܼ���̨�������ĺ�۵��ش�ʩ���г���ʼ�����ߵ͡���ҵ���棬�������α���ʼ�պ��ڻ������ٸ�����ͬ�����ǣ�ú̿����ɫ������ʯ��ʯ���������������豸����ͨ���������Щ�������뵱ʱ����ԭ�ͼ�������Ʒ�ı��֣��Լ����ڵ�ú�����˽��ŵľ����йء����ַ�������ҵ����ʳƷ���ϡ�����Ӳ�����豸����ҵ�������Ҳ���ڴ��̡�

���������Ͽ�����Ȼ����Ƶ�������г�����������������õ���ҵ��Ȼ�ܹ���ó������̵����档��ˣ��н�˾��Ȼ������ȥ���ܵ��Ƽ�˼·����飬�����Ƽ������е��������(�ز���ú̿����е�������ͼҵ�����������ѡ����յ�)��

�����������������ĸ��ݽ���Ͷ�����߷���ʦƽ̨�����ݽ��б༭������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ����ǩ�� ����

- �н�����ר�� ��������

- ��ͷ���� ��������߷���

- ����1������ǰ��ů����

- ��ͼƬ�� ��Ĭ��Ц д��

- �������� �������� ����

- �����֡� ��������˷���

- ����ʬ�챨�汾�ܳ�¯

- �������� ���� ������

- ��̨�ϼ� Beyond ��

- ����ۡ� ����������ͷʫ

- ������� ����������

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����������� ף����

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��ֹ��--����--����(��Ƶ)

- ����ʯ��--����ҽѶ ��

- �������ѷ���ʿ---�ؿ�!

- ������Ϣ��--������ɫ�Ʒ�

- ���ɹ�ͷ����--ר��֧�У�

- ������-����-������ͻ��

- ���ﶬŮ�Լ��ʼ�����

- �������ѷ�����ЧǩԼ

- �����롪���ڳ�����ǻ����

- ��09�꿪ʲô����Ǯ

- ������ɭ-��ή��-����ͻ��

- ��˯�������-�����ֺ�����

- �����������������ش�ͻ��