��۾��ø������Ʋ��� A���г������Խ�����

���������ܿ����༭�� ͳ�� ����

�������߰���9��M1�����׳�M2�����ڽ������µͣ������³�¯������ǣ�����ġ���ȫ���ָ�ձ����ǵ�����£�A���г����ܱ���Ӧ��˵����ʮ��ͻ�����ȵ�Ҳ��Χ���������������¡�

�������ھ��ø���Ԥ����ǿ�������������ʶȿ��ɵı����£�����һЩ�������ص�Ӱ�쿪ʼ������������������������λ�α�ΪͶ���߽�����µľ������ݣ��������е�����Ȼ����Ҳ��ʾͶ���ߣ���������������������ע60�վ��ߵĵ�ʧ��

��������۲���ƪ��

������۾��ø������Ʋ���

���������ܿ������� ����Ȼ

����9�·��й������������������Ŵ����ݶ������г�Ԥ�ڣ���ʮһ��֮���е�A���г�Ҳһ��ǰ�����ƣ��߳��������顣�й����м���������֮���ļ��Ƚ���ȥ�δӣ����ļ��ȵ��й������ּܷ�������̬�ƣ������������������������й��о�������ѧ����쿺�Ӣ��֤ȯ�о�������������������ȵ�����չ�����ۡ�

�������ü������� �����ϰ��괥��

���������ܿ�������ô����9��������������ﵽ�˳�Ԥ�ڵ�5167��Ԫ�����ı䶯���A���г����ֱ��Ӱ����

������쿣�9�·����������Ŵ��������г��ڴ�����˽���ĵ������߷壬ǰ���θ߷�ֱ��ǽ����3�º�6�£�����˵����������Ȼ�Ǿ��Կ��ɵ�״̬�����������Ŵ���Ҫ��Դ�ڷǹ������е���Ϊ��Ϊʲô����û�в�ȡ���ģ�����Ŵ�����Ϊ����Ҫ���й����õ�ijЩָ����ܻ�û�б��ֳ��Ѿ�����Ҫ����֧�ŵ�������

�������������ʷ���й�������������һ�㶼�ǡ�ǰ�ߺ�͡����°��������Ŵ����ٶ�Ҳ�Ƚ�Ѹ�١���������°����Ŵ�������������������ȡ�Ƚ��º͵��ֶΣ������ϱ���������ǻ��������ʱ��г���̬�ȡ�֮ǰͶ���߶����ߡ������ĵ����Լ����й����ϵ��ʧ�������������A������Ҫԭ�ӽ��ļ��ȣ����ǿ������������ֳ��������µ���ʧ��ĵ����������Ŵ�����������������֡�QFII��������Լ�����IPO�ķŻ������ֻ��������ߵ��ڵ��źŻ��DZȽ����Եġ�

���������ܿ����������¹����ľ��������У��������������µı仯��

������쿣�������Ϊ�й����õ������ϰ��궼�DZȽ��ֹ۵ģ�����Ҫԭ�����й���������������õĿ�����ҪԶ�����ٴλ���ķ��ա���ȫ�õĽǶ�������ŷ�������ٿ�滯�Լ����������Ĵ̼�����Ӧ���ܹ������������ϰ��꣬�����й���������ֹۡ���Ŀǰ�������˽����������µĶ������������Ԥ�Ƶ��ļ����й������������ɻ������ã���Ȼ��õ��ٶȲ���̫�죬Ӧ����һ�������Ĺ��̡�

�������⣬9�·ݵ��й���������Ҳ�Ƚ����ۣ�֮ǰ�ձ�Ԥ����ͬ���½�10%����ʵ�����½�3.5%�������������˶����õ�����Щ�����أ����ǿ����̶��ʲ�Ͷ��������Ȼ�ܿ죬��û�м��١�����������ijЩ�������űȽϺõı��֣�����ҵ��������������������������������ϰ������Ż��ģ�ĿǰӦ��˵ֻ��̽��֮������ƽ���ˡ�Ҳ����˵��������Ͷ�ʺ�����ʵ�ʶ�Ӧ����û�н��ڸ��Ƶ���ô���ң�����9�·��й����ڵļ��ٿ���ֻ��������10�·ݸ����ݿ����ֻ�ص��������Ƶ�����������

���������ܿ��������ļ����й����õĸ��ս�������Щ���ص㣿�Ƿ��ж���̽�ķ��գ�

������쿣������������й�������Ȼ���ڻ������չ����У��������̽�ס���Ϊ���й��ڲ������ľ�������������������Ϊ�й��������ߵ���߷���ܻ�û�е�����Ԥ������һ�������Ȳſ��ܼ��������ڻ������ߣ������¹�������������������������Ϊ�����ʶȿ��ɣ���Ȼ�Ǿ��Կ��ɡ����й����õ����ⲿ����������������Ϊ��һֱҪ�������ϰ����й����ý��dz�����õġ��������°��꣬�й��������ٽ������Ը߷��Ż������ƣ����������ٻ��ȵķŻ���ͬ��Ҳ���Ż�����Ϊ�����°��꾭�����پ��Ѿ��ӿ��ˣ�����Ҳ����ϰ�������ࡣ

��������������������õ���������Ͷ�ʡ������������������������������ڻ������գ���Ȼ���̻�����������Ȼ�ڳ�����Ͷ�ʷ��棬���ڹ��Ҵ̼����õļƻ����ڽ��У������ļ���û�г��֣�����4����Ԫ�̼���Ŀ�������뽨��Ҳ��Ҫ�������ʱ�䣬����Ͷ����Ȼ�ᱣ�ָ���������㲻�õ��ģ����ѵ�����Ҳ�Ƿdz��õģ��ҵ�������ʳƷ������ҵ���ֵñȽ�ͻ�������ز�������Ȼû���ϰ���������������Ҳ����ܵ�������Ŀǰ�й����ò��߱�����̽�����������ļ��Ƚ���ǰ�����ȸ��ս��̵����������������Եı仯��

���������ܿ���������Ϣ�Ƿ������ȫ���Ϣ�����й���CPIҲ����ת�����Ƿ�Ҳ���Ϣ��

������쿣������ֻ�Ǹ������������м�Ϣʱ������һ���۵��ǣ�������Ϊ���ǵ����������ص�������ֵ�ġ�����Ϊ��ŷ����������ȫ�궼�����м�Ϣ�Ķ��������й������м�Ϣ�Ŀ����ԡ�ͨ����˵����ͨ��CPI������3%��ʱ�������ͻ��ھ����������Ƿ��Ϣ�����й�������������������������ȣ����ܻ����������������������Ԫ������ֵ���ܻ��շ�ʳƷ�۸���ǡ���Ȼ������Ԥ�����������ּ�Ϣ�Ļ�������Ҳֻ��һ�Σ���ȻҲ���ܲ�ȡ��ķ�ʽ�����Ϣ��

��������������ŷ�������������õĸ��ձȽ��磬�������Ŵ����Ŀ��ԭ���ϣ�������ҵ�Ƚ϶࣬���������ھ��õĸ��գ��������Ǽӵ�Ϣ�ǺϺ����ġ�Ŀǰ�й�����CPI��Ҫת���ĽΣ�����Զû�е�����ͨ�͡����¾������߲�ȡ���ģ�����ĽΣ�����Ŀǰ��û�м�Ϣ�ı�Ҫ��

���������ܿ�������˿��ɵĻ��������Ƿ���ڵ��ļ��ȿ�ʼ������

��������������ǵ��뼦�����⡣������ǰ���Ǿ��ûָ������ûָ��Թ���������ġ����ں�ʱ�����Ǿ��ûָ���һ��ָ����ǽ���GDP�ܷˡ�

������쿣��ղ����ᵽ�����������й��IJ��������ǻ������ߣ�����߷廹û�е���������Ҫ������ڶ����ȲŻ�������塣

����A�������Խ�����

���������ܿ�����������A�ɳ����������ʹ��г����߸ߣ����ֲ����ԭ����ʲô��δ����������

������쿣����ʹ���ǰ��û��A���Ƿ���������A�ɵ���Ҳ����ƽ����������ǽ���Ĺ��̡�������Ϊ��A�ɺ�ȫ����н���������������Ӧ���Ѿ������˾��ø��յIJ�����������������һ����֮ǰ��A��Ҳ������ִ�ĵ�����������֮�����ھ��õIJ�ȷ���Կ�ʼ���ӣ�����Ҳ��Թ�����ɴ�IJ�����

�����������������A��֮��������������Ϊ�����ϵ������ʧ�⡣����ǽ���1��7��ĩ��A���Ƿ�ԶԶ��Ӯ���ʹ��У�1~7��A���Ƿ�����100%�����ʹ����Ƿ��ձ���50%���ҡ����������ȵ�������ĿǰA������ʹ��л���ͬ���ˡ�Ԥ�ƹ��ʹ���δ���Ի��������߸ߵ����ƣ���Ϊ���ǵĹ�ֵ��Ȼ������ʷƽ��ˮƽ��û�и߹���

���������ܿ�����̸����ֵ����ο�����ǰA���г��Ĺ�ֵˮƽ��

����������������г��Ļ�����A�ɵĹ�ֵҲ���仯��Ŀǰ����A���ѳ��ָ߹�������Ȼ��û�е�ʮ�ֿ��ȵ�״̬�����г����廹���ڱȽϺ����Ĺ�ֵ���䣬��Ȼ�����źܶ�Ͷ�ʻ��ᡣ����˵���йɣ�Ŀǰ�Ĺ�ֵ������ʷˮƽ�����ʽ������B����Ȼ�����Žϸߵ��ۼ��ʡ����⣬��Ȼ�г���1664�����ǵ�3000�㣬���ǵ�ֻ�ǹ�ֵ��������ҵ���������й�˾δ�����ҵ��֧�źع�ͷ��Ŀǰ�ĵ�λ�Ͳ��Ǹ߲����ʡ�Ŀǰ���й�˾ǰ��������ӯ�����ȴ��������ǰ����������ҵ������ƽȥ��ͬ�ڡ����ļ��Ƚ�����ͬ��������2009��ȫ��ҵ��������2008�꣬��ʱA�������ֵˮƽ�������ͣ���������Ϊ�������й�˾ҵ����Ҫ��2009���һЩ�������ϣ��г������Ի��ڵ��ļ��������ƣ�Ͷ������3000�㸽������Ҫ��ֳ��еIJ��ԡ�

���������ܿ�������С�ǡ�����IPO�������ʺʹ�ҵ���Ƴ����Ƿ���A������ʽ�ѹ����A���ʽ����Ƿ���

�����������������A�ɵ�������Ҫԭ������ʽ�������빩��������ʧ�⣬���Ǿ��������ȵĵ���֮��ܲ�Ŀǰ�ֳ�̨�˵�������ʧ��Ĵ�ʩ����ܲ��̬�Ȼ��DZȽϼᶨ�ġ�

���������ܿ������й�ʯ�����������������Ѿ���ȫ��ͨ�ˣ�����г��к�Ӱ�죿

���������������������֮���ԱȽ��ֹۣ���һ������Ҫ�����ؾ�����1664�㿪ʼ�й��ʱ��г�����ȫ�µĸ���ӽ���8�·ݿ�ʼ�������Ѿ�����ȫ��ͨ���½Σ�����ͨ��ֵ��Խ����ͨ��ֵ��Ԥ��10��ĩ��ͨ��ֵ��ռ������ֵ��60%������ﵽ73%����һ���̽��Ӹ����ϸı�ɶ������Ǵ�ɶ�����Ϊģʽ��

��������Ҫ��������ǰ���й�˾��ɶ���ô���ӹ�����Ǯ�ߵ�������ô�����ʲ�ע�������������˵��ͨ����10���ڵ��ʲ���Ŀע�����й�˾��������ӯ�ʵķŴ�δ����10���ڵ��ʲ���������100��Ԫ����������˭�����㡣ΪʲôĿǰ3000��ˮƽ��ָ��ȴ��250��ֻ��Ʊ����������6124��ʱ�ļ�λ�أ��ܶ�̶��϶����ɶ������й�˾���ʲ������йأ�3000��Ĺ�Ʊ�Ѿ����ǵ���6000��Ĺ�Ʊ�ˡ�

���������ܿ��������QFII��ȵ�����Ҳ�ǹ����㻤�̵�һ���ֶ���

������쿣�����ǰ�ڵĶ�Ȼ�û�����꣬��������ӵĻ������г�����Ҳ������̫���Ե�Ӱ�졣������Ϊ���й����е�������QFII�Ĺ�ϵ����

�������ʡ����¡���Ͷ������ֵ�ù�ע

���������ܿ��������ļ����г��ȵ㽫��ʲôΪ���ߣ������г��Ļ��������

������쿣��Ҹ�����������ҵ����Ҫ��ָ������Ʒ�������������Ȼ���������ڵ�ǰ���ø��յģ����Ҽ۸��ܹ����ųɱ�������������ҵ�Ķ������������������ε���ҵ������Բ��ܹ�ʣ�Ĵ��£�Ҳ������߲�Ʒ�ļ۸�

������������ز���������ú̿���������������ӡ�����һ�����������Ǹղ��ᵽ�Ĺɶ���Ϊ�ı��������Ͷ�ʻ��ᣬ����漰��ȽϿ������ṩһЩ�����������ǡ�ĸ�����ݡ���˾��Ҳ����˵��ɶ�����Ǯ��ӯ��������ǿ����ɶ��������ݡ������й�˾ע����ʲ����ͻ����ҵ���Ľϴ���������ξ��ǡ�ĸ����С����˾������ɶ���ģ�ܴ��ʲ��ܶ࣬��ģ��Ĺ�˾������ô��õ��ʲ�����һ��õ��ʲ�ע�����й�˾��Ҳ������й�˾������仯��������ӵ�кܶ���Դ������Դ�Ĵ�ɶ���Ҳ�������й�˾��ǿ����������

������һ���棬�����г��кܶ����˲�ҵ�Ĺ�˾���ֵ÷dz�ͻ�������������綯���ı��ǵϣ����缼����˾��Ѷ�Լ�����������ģʽ�İ���Ͱ͡����⣬����һЩ������ҩ��Ĺ�˾�Լ��ܴ�ʹ��ҵ�����Ķ�������ֵ���������ӡ�

������֮�����ʡ����¡�����Ҫ���ǹ�ע��Ͷ�����ߡ�

��������۲������ӡ�

�������Ҳ��������ı��ʶȿ��ɵĻ�������

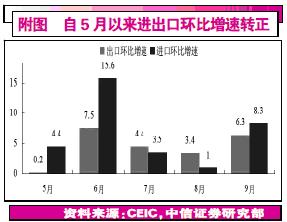

����9��ĩ���������Ϊ25.57����Ԫ������������7217��Ԫ��ͬ��������Ϊ24.9%������������0.8���ٷֵ㡣�ھ��������¼���֮�������������ӣ����Ӷ������1�·ݵ�1.53���ڣ���ԭ�����˷ѽ⡣�������ǵ��������Ƿ��ز����ۺ��ʱ��г��ʽ����Ҫ��Դ����ģ��ľ�����������Ȼ�ܹ�Ϊ���к�������ṩ֧�š�

�������ǵ��ҹ������������������ĸ������г������ĸ���֮�䣬���ߵ����Ļ����Ƚ������������Ȼ���������Ҳ��������ı��ʶȿ��ɵĻ������ߣ�Ԥ�ƽ������Ͷ�Ŷ�Ϊ9.5���ڣ��ļ����¾�Ͷ��3500�ڣ��Ŵ�������Ϊ30.5%��(�������)

�������ÿɴӷ��������ת��

����9�·ݵĻ���������ʾ������ҹ�Ӧ��(M1)ͬ�Ȳ������������������ҹ�Ӧ��(M2)���ּ����Ϊ��2008��5���������״Σ�������ҵ�;���������ƫ�ü��������������ڻ�����������ͬʱ2009��9��ĩ�ҹ���㴢�����Ϊ22726����Ԫ����3���ȴ������1410����Ԫ�������ó��˳����FDI����ή���ķ���ϴ�����Ԫ�ж����Խ���ֵ�Լ����й����ø��ս��̸�Ϊȷ����Ԥ���£������ʱ����������й��г���

�����ھ��ø���ȷ���Խ�һ����ȷ�Լ������Ի������������ڹ��е�����£�Ͷ�����������Ի������������÷��������ǰ�ڵķ��������ת��ӯ������ȷ������ߵ����ΰ�顢����ȫ���յĺ��˰�顢������Ԫ�µ���Դ����Լ�ͬʱ�����ڿ��ɻ��������ս�Ԥ�ں;��û�ů��ȡ���ȶ������Ľ��ڵز���ҵ��(�н�˾)

��������������ƪ��

������ɵ��һ��� Ǯ������

������֤ȯÿ��ͨ�� ����

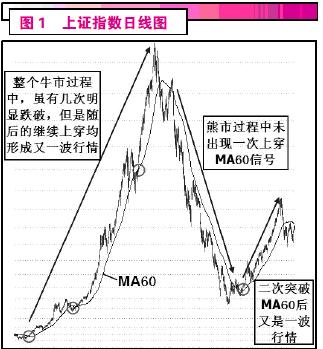

�����������������עMA60

����ǰ�����һλ��Ʊһֱ���ò������������죬���������������ʲô����Ͷ��֮���ĸ��֣�����������Ĺɺ�������Ҳ�������������۵ļҵ�����λͬ־ǰЩ���Ӹ��Լ����˼٣����ɳ���ļ���������60�վ������µ����顱�����������ʼ��ע���棬��Ϊ�ˡ���սָ������ͻ��MA60����������˼·���С����������ζ����һ�������Ƿ�����俴�ú���һ����ͻ�ƣ��õ��Ļش��ǡ�˵���ã���Ҳ�ڿ������õ���̬�߳�����˵����

����Ҳ�����Լ���û��ʶ�������������������Ի���ȴ�����˹��в�����������ʤ��������1�����Լ��Ĺ���2������ϵͳ�㹻��3����������(��Ȼ�������ϵͳ���Ǻ����ģ�����Ҫ��֤һ����ʤ��)��

��������Щ����ʷ����Ҳ��ȷ֤����ƾ��ͻ��60�վ���Ϊ�������ݲ���������û�����κ�һ�������飬�ҹ��˵�������Ч�Ϲ��ź�(��ͼ1)��������������г����������ڡ���ʧ��״̬������δ������������ϵͳ����ô�����ص㿼����������˼·������ɵ��һ�㣬Ҳ��������Ǯ�����⣬���ճ���������ǿ������Ͷ�������Կ�����������MA8�����������ָ��1664�㷴��������������������ʮ������(ָ������ĩͻ������MA8�����ֽμ��������������ź�)��

��������ͻ�Ƹ��ʴ�

��������̸̸�������ơ����ȣ�������Ϊ��������3000���·��������Ǻ������ġ����Ҵ�ָ�����ĺ������������յ�����ʮ������������̬������δ����Σ�գ���������ǿ�Ƶĵ�����60����ͬʱ��ʾ��ָ�������̼��µ��ȵ���������ȱ�ں�ֹ����������С������(��ͼ2)��Ԥ�������ܳ������ϳ�ռ䣬��ʱ�ص��ע����״�����������˳��ͻ��3000�㣬��ô���齫ʮ����ȷ�������Ϲ����ʽϴ�(��ʱ���ɿ����ʵ��Ӳ֡����Dz�����ղ����ز�ɱ��)����������£�������������Ӧ����ǰ��һ��(ֻ����便���ж��ٲ��ۣ�����Ԥ��)�����ָ������3000�����MA60�ճ��������ߣ���ôӦ���ʵ����衣��ͨ��Ԥʾ��Ѹ������ͻ�Ƹ��ʲ������������ܡ�

���������Ӽ����Ͽ���ָ��������2900����ڽ�ǿ����֧��(��ͼ2��60����ͼ��ʾ���ô����MA60��MA120�ͻص�38.2%��������λ)����˼�ʹ�µ����ռ����Ҳʮ������(���ָ�������ص���2900��һ��ʱ�������������ȷ���������ô�ǽ����Ľ���λ��)��

�����ֹ۹��ƣ�ָ���������������ͻ����Ȼ�Ǵ�����¼���������г����ֽμ����ź�֮ǰ(���λ��ʮ�ֻ��߷����С�������)��Ͷ������ʱ����ֻţ�������ʱ�ֹɡ�

����ǿ�ƹ�����ǰ��������ֹۿ�������

������ʵ������Ϊ�������ֽ��г����ԣ�����²��г����ƣ�����ֱ�ӹ�ע������̬�����´�½�����չ�̩��Ϋ��������������������ɷ����ϲ�ɷ�Ϊ�������ǽ��ھ����ָ�λǿ�Ƶ������ٴ��������̬����������������������г����г��ָ������ƣ�ͨ��Ԥʾ����������δ�ս��֮��Ӧ���ǣ����̳���Σ�յ�ǰ�ף����Ǹ���������������Ǻ��ձ���ָ�λ������̬(�������С������ߣ����ߴ��������)�������ǿ�ƹɼ��г�������Σ����̬֮ǰ��Ͷ������Ȼ��������ֹ۵ؿ������С�������ֻҪ��ס���ߣ����������ֹ�ɡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- ף���ؿ�DIY ���� ����

- �������� ����������ͷʫ

- ������� ����������

- ��ͼƬ�� ��Ůд�� ����

- �ձ����� ��ɫ���� ���

- ����Ц�� ���ص���������

- ������İ����� �ܿ�ѷ

- �������� �³��� �Ž�

- ��̨�ϼ� �¿��� �ڱ�

- �����⡿ ����к� �ϼ�

- Linkin Park Half Life

- ���ؿ��� Ϊ�������պؿ�

- �ֻ����ʱ������ ף�»�

- ��ף���� ��ɫ��Ĭ�Ķ���

- ��Ƥ������� ���˶���

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ����!��!����--��ô�죿

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ����һ�ѷ�һǩԼ����

- ���ɹ�ͷ����--ר��֧�У�

- ������--����----�ս�����

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��