|

|

上海证券:09年沪指运行于1600-2800点

|

本版制图 刘建平

上海证券2009年A股策略报告指出

1. 基本面 GDP增速降至7.8%

我们对2009年总体经济的判断是GDP增速回落至7.8%,政府主导的投资贡献将达到40%以上,从时间观察视角看:投资先行、消费跟进是比较恰当的经济运行特征,物价回落带来的通缩预期持续性不强,通胀仍会回到经济视线范围里。

自2008年开始我国进入了第四次经济周期,从已有的经济数据运行特征判断,中国经济未来十年的增长动力依然存在:1、中国的人口红利依然存在;2、国内消费有非常广阔的释放空间。同时根据数据统计推测,中国未来无法持续维持10%以上的高增长,这是因为随着中国经济体量的不断扩大,经济增速放缓成为必然,我们判断中国经济的长期增速将回落到7%-9%正常水平。

我们认为第四次经济周期的起步难度大于前面三次。根据上海证券宏观分析师判断,2009年中国各项经济数据均呈现回落的态势(见上表),继2008年第三季度GDP增速首次跌破10%后,2008年第四季度将继续下滑,并在2009年第二季度见底7%,而后在投资效应的逐步显现推动下回升,全年预计在7.8%水平。

三驾马车中,预计明年的投资基本保持一致。消费增速回落至12.2%水平。但因国内基础消费需求占比较大且具有刚性特质,因此2009年中国消费增速为负的可能性没有。

物价方面,预计CPI(消费者物价指数)最低点大致在2009年2-3月份,可能首次出现负增长的状况。相对而言,PPI(生产者物价指数)的判断相对乐观,出现负值的可能性不大。

2. 市场面 估值存在吸引力

大小非减持意愿降低

处于进入全流通阶段的A股市场,大小非尤其是大股东的持有机会成本和A股市值与企业资产价值的比较成为A股估值的夹板。

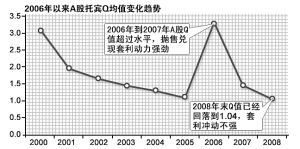

我们运用托宾的Q理论来分析全流通对市场估值和大小非投资行为的影响。托宾的Q值是指:按照金融市场估价的企业价值对企业现有资本的税后重置成本的比率。我们用MV代表市场价值,RC代表重置成本,托宾Q值表述为:Q=MV/RC。

在Q值位于1-1.5水平上方时,A股的下跌压力和趋势非常明显,显然投资者尤其是价值投资者的增持意愿明显降低,Q值回落到1-1.5水平时,指数的后续下跌空间已经有限,长期投资者开始回流市场增持股票(上图)。

2009年,我们认为全流通仍处于进行时阶段,如果界定2008年是全流通A股的估值向下调整,那么2009年A股面临全流通后的估值上调可能。

流动性压力仍存

预计2009年A股市场的发行规模应与2008年基本持平,从资金供需情况和目前A股的市盈率水平来看,IPO成为2009年A股市场估值重要制约因素的可能性不大。

从规模上来看,2009年依然是限售股解禁的高峰年,对增加股票供应存在压力。而2009年7月份A股的非限售股股份将超过总股份的50%,而到10月份这一比例还将提升至75%左右。由此从规模上2009年解禁规模对A股存在冲击的动量,同时,A股从实际意义上具备了全流通市场定价的可能。

3. 股指运行

震荡+前低后高

2009年A股市场将在对业绩预期的担忧和对政策的强烈预期两股推动力下交错运行,全年的市场表现与经济走势基本保持一致,但因2008年A股市场已就2009年的业绩预期悲观提前做出反应,且A股金融资产价值的吸引力已经开始显现,因此指数再度大幅下跌的动力和空间较为有限。

我们对2009年指数运行格局的看法是前低后高、震荡格局。上证综合指数的核心运行区间在1600-2800点,沪深300指数的核心运行区间是1600-2600点。

投资策略:结构性投资机会

在历经了估值压力的集中冲击后,2009年A股正在成为可以长期战略配置的资产。但经济周期与企业盈利变化的“U”形特征决定了A股整体性投资机会在2009年难以实现。由于在经济减速至缓慢回升的长周期中,不同行业盈利预期见底回升存在显著的时间差别,因此寻求行业盈利预期回升的局部战术性反弹将成为2009年投资策略的重点。

在投资机会选择的时间序列上,基于宏观经济政策转向对内需的拉动以及投资品行业与消费行业复苏的时间差别,我们认为2009年上半年重点关注投资品行业需求与估值触底导致的反弹,下半年关注消费行业相对估值优势再次凸现形成的投资机会。

同时,基于对金融资产价值的凸现,以及随着全流通过程中产业资本介入程度的不断加深,我们建议须关注并购重组带来的股权新价值观与个股价值突变的投资热点。

2009年策略主题是在系统性机会尚未到来前,侧重于寻求局部战术配置形成的相对收益。周期行业战术反弹与消费行业防御兼顾。

行业配置:价值底线+政策需求

2009年我们对行业配置的出发点是“价值底线、政策需求”,即一方面我们需要跟踪在抵御弱经济周期下的刺激政策对受益行业的扩张效应,另一方面我们也需要关注在估值低谷存在长期投资回报优势的价值机遇。

我们建议对机械设备、电力设备、医药、电信设备、农业及食品饮料、家用电器和包括建筑用钢在内的建筑建材行业进行超配,对金融、商业零售、汽车、煤炭及石化能源、房地产等行业进行标准配置,对在2009年将遇到较大经营风险的有色金属、交通运输(航空航运)、餐饮旅游和造纸行业低配。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |