|

|

新浪财经 > 证券 > 券商2009年投资策略 > 正文

长江证券2009年年度选股及市场策略

长江证券分析师:张凡 周金涛

公司繁荣的起点

――政策推动下的大型化时代

报告要点

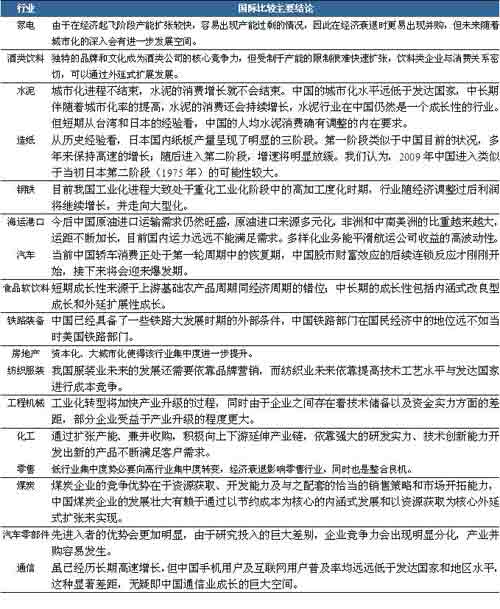

中国市场与其他成熟市场有共同点但也有不同的地方。共同点就是在牛熊转换期间,大盘股的估值水平下降都比小盘股快,总是流动性好的股票最先成为被卖出的对象,不过在牛市初期也总是龙头股获得市场青睐。中国市场和国外市场最大的不同就是中国股市的大盘股溢价与GDP关系不如成熟市场那么明显,我们认为这主要是因为目前中国的所谓大盘股大部分还没有达到成熟市场那种规模,所以我们如果和国外股市比较的话目前A股的大公司还是带有很强的成长性色彩,随着进入公司繁荣时代,它们的规模会越来越大,和宏观经济的关系也会越来越紧密,结合中国现在的市场特征,我们认为在市场好转的时候,龙头公司会获取估值溢价。

接下来,我们就要沿着公司繁荣的逻辑去寻找中国公司的方向。我们前面提到公司繁荣的现象就是并购、商业创新和海外扩张。这虽然是我们从其他国家的历史经验总结而来的,但在中国市场一点也不过时。中国的工业化具有经典意义,因此工业化过程中所出现的主要特征都会依次在中国出现,我们认为目前中国的公司正在出现这三个方面的特征。

这三个方面的特征并不是孤立存在的,而是相辅相成。它们出现的原因,我们总结为一个方面,就是行业繁荣时期的产能过剩。在行业繁荣时期,同一行业内会出现很多公司,由于行业的蓬勃发展,它们均可以分享行业成长的利润,但是在经济的萧条期,行业矛盾会集中爆发,有很多原来处在边缘的企业会因为需求的萎缩或者某方面的原因退出市场,腾出一部分刚性的市场需求转移到优势企业。所以这个阶段过剩的产能是最容易引发并购的。

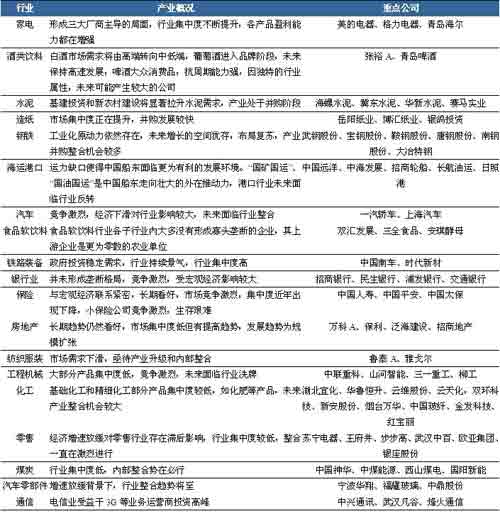

在最近11月份的市场反弹中,市场热点主要围绕着政府投资拉动受益的行业和公司展开,这个现象其实在当年韩国也一样存在,但是我们认为这并非是纯粹的题材炒作,从韩国整个公司繁荣的80年代来看,政府投资的效应会长时间存在,所以我们如果把眼光放到2009年、2010年,就会发现这些公司在经济衰退的背景下却能享受需求刚性的好处,这个刚性需求正是来源于政策推动,韩国当年的情况是对电子、化工等重工业进行大力投资,而我们今天则以加强基础设施建设为突破口,所以钢铁、水泥、机械等行业都有可能成为中国公司繁荣时代的代表性行业。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。