|

|

未来两年解禁压力相当于发行16个半中国石油

银河证券研究所 张琢

驱动因素及关键假设

如果按总市值减去流通市值计算,未来A股市场解禁的限售股规模式超过9万亿,是当前流通市值的1.9倍。2009年,2010年,大非和首发原股东限售股解禁进入高潮期。在宏观政策仍然偏紧,上市公司利润增速下滑,市场交投清淡情况下,这成为各方投资都最担忧因素之一。关键假设:监管层对限售股减持规定没有发生明显变化。

我们与市场不同的观点

市场对种类繁多的限售股的认识比较模糊,没有对未来两年限售股解禁后对市场的实际压力进行测算,简单地以总市值减去流通市值作为未来限售股的解禁压力。

我们的不同之处:1)把限售股分为四类,针对每一类分别研究;2)解禁不等于减持,对大小非和首发原股限售股进行拆分,测算解禁后具有实际减持压力的规模;3)分析了限售股解禁压力世大的制度层面的原因;4)对个股进行风险提示。

对限售股解禁的判断

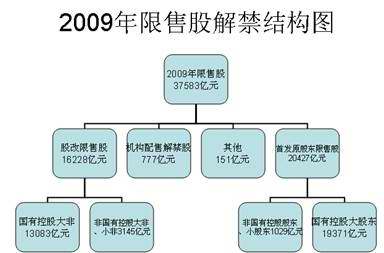

2009年,2010年限售股解禁规模为3.76万亿元,3.94万亿元,实际压力的是5100亿元,5900亿元。如果以2007年10月首发募集668亿元的中国石油计算,未来两年限售股角禁的实际压力相当于发行16.48个中国石油。

2009年各类限售股中,具有实际压力的是5100亿元。2009年是大非解禁的高潮期,以非国有控股股东为主的大非解禁超过3100亿元,占比超过60%。其中,2月份是全年解禁压力的高潮,解禁规模超过800亿元。

2010年各类限售股中,具有实际压力的是5900亿元。与2009年不同,2010年大小非压力明显减轻,市场面临的压力主要是来自解禁的首发原股东限售股。其中,3月份和12月份是解禁压力的高潮期,单月解禁压力超过1000亿元。

限售股在其它国家也是存在的,为什么在我国就显得压力如此之大?除了对后市信心不足,企业资金紧张因素之外,对限售股减持规定不够完善,市场缺乏移民定股价的机制是造成这一现象的制度层面的原因。

投资建议

对于当期解禁规模大的股票,或者当期解禁规模占已流通规模比例高的股票,投资者应适当回避。2009年,2010年实际解禁压力较大的个股有:大小非:招商银行,东方锅炉,华夏银行,盐湖钾肥,包头铝业,新和成,中国国贸;

首发原股东限售股:中国太保,紫金矿业,太平洋,上港集力,北京银行,开马股份,宁波银行,潍柴动力,中国国航,金风科技;

机构配售限售股:中草药国远洋,海通证券,海螺水泥,深圳能源,东方电气,新钢股份,民生银行。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |