|

|

大小非真正的压力还未来临(2)

心理层面压力更大

当然这仅是统计的解禁股数据,真正的减持压力将取决于减持量的多少。事实上大小非的减持往往具备以下特点,一是产业资本会追求与金融资本收益的平衡。当公司股票的市场价值与重置成本之比大于1时,股票价格越高,大小非就越有动机要卖出股票。二是在外部资金压力较大的情况下,如受信贷过紧的压力所致,上市公司会通过出售股票来获取资金。三是上市公司避免控股权过多出现资金积压和浪费。从目前的解禁压力情况来看,小非的减持力度远远高于大非,截至2008年8月,小非的减持比例达到了43.90%,而大非仅为11.92%,小非减持占所有非流通股减持的69.94%。小非在市场极度低迷的时候依然减持原因何在,有市场人士认为,这跟今年中小企业资金紧张不无关系(见表2)

随着市场不断下跌,估值水平趋于合理,大小非的减持意愿出现了缓和。根据中登公布数据显示,尽管8月份的沪深两市大小非解禁量达215.47亿股,为近期解禁高峰,但通过二级市场和大宗交易平台减持只有4亿股,比7月份的8.48亿股减少了50%以上,在实际减持的量相对较大的7月,尚且收获“7月红”,而在实际减持量下降明显的8月,市场却出现了13.63%的跌幅,可见大小非解禁影响更多的是来自于心理层面,大小非并非短期下跌的真正凶手。从目前24.30%的累计减持比例计算,2009年、2010年分别需要0.90万亿元、0.92万亿元的资金来承接解禁股减持带来的增量筹码。

2000点产业资本估值的底线

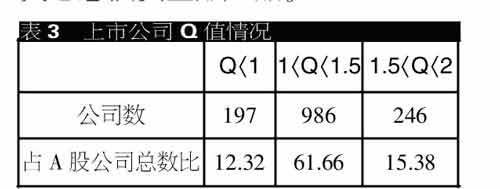

对于各家公司的具体减持量还应该分析当时的估值水平、国家政策、控股权情况等因素。相比之下,由于小非不存在争夺控制权的问题,可能更容易出现减持,而且有可能是不计成本进行减持。为了衡量未来大小非的减持意愿,记者参考中信建投的报告,他们从产业资本套利的角度引入了托宾Q值指标,代表企业的市场价值与企业的重置成本之比。当Q>1的时候,说明企业的市场价值高于企业的重置成本,股票价值被高估,套利空间形成,逐利性会驱使股东抛售股票,进行投资,资金将从金融市场流向产业市场。而当Q<1的时候,表示企业的重置成本高于企业的市场价值,价值被低估,资本将更愿意投资金融产品。

根据Wind数据统计,目前有197家公司的Q值小于1,数量占到A股公司总数的12.32%。而且华能国际、中煤能源、中国石油、中国石化等权重股均位列其中,由于减持意愿很小,将会起到稳定市场的作用。另外,值得注意的是,Q值在1~1.5之间的公司占比达到了61.66%(见表3),说明目前大部分企业并没有被大幅高估,这也在一定程度上反映了从估值体系考虑,尽管存在下跌空间,但下降空间已经不大。

而国泰君安根据银行贷款利率7.5%的经营成本推算,大小非持股机会成本的估值底线大约在13倍,估值水平最大的下降空间约15%,对应上证指数2000点,因此,2000点左右可以说是产业资本估值的底线。但该机构同时也指出,从目前限售股的持有人结构来看,67%的股票属于国家持股(见图3),21%属于国有法人持股,国家还是有很大的调节余地来控制大小非减持问题,如果国家出面调控,那么估值底线还将相应上移。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |