|

|

三月行情-20.14%收场 实力机构点评预测http://www.sina.com.cn 2008年04月01日 02:47 南方都市报

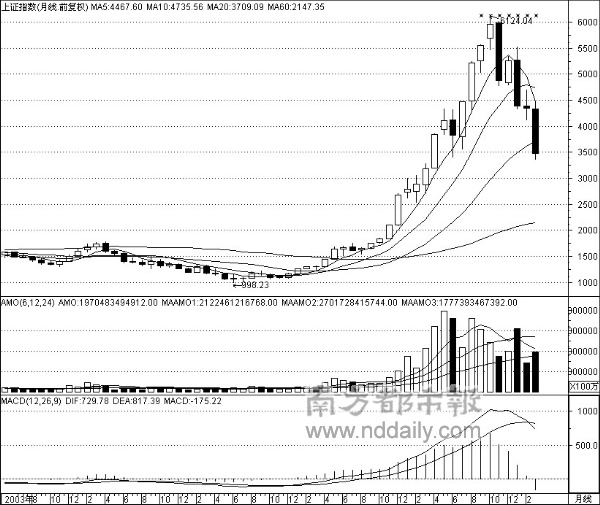

上证指数月K线图。被市场寄予厚望的三月行情以大阴线报收。

日K线图

3月的最后一个交易日,受上周末救市传闻落空影响,沪深两市跳空低开,在中石油等权重股及有色金属等板块大跌的拖累下,上证综指大跌超过100点,跌幅为3%;深证成指下跌近400点,跌幅也达到2.85%;沪深300指数跌幅则达到3.26%.两市成交则较上日减少25%. 有色金属板块当日跌幅居前,食品饮料、钢铁、农业、建筑业等板块也都出现了较大的整体跌幅。在工行的支撑下,当日金融保险板块跌幅相对较小。此前一交易日全线飘红的权重指标股板块当日绝大多数个股告跌。 至此,上证指数3月以20.14%的跌幅创下了1994年7月以来的最高纪录;沪深300指数的18.91%也创下了自2005年以来的月跌幅之最。而2008年第一季度,沪指下跌幅度达34%,更创1992年三季度以来的单季度最大跌幅。 招商证券:恐慌杀跌非明智之举 周末政策面的平静让利好传言变成了空中楼阁,做多信心受挫使得市场未能延续上周五的反弹行情而走出振荡回调的行情。对政策救市的热盼说明了投资者心理的脆弱,同时也在一定程度上说明了目前使市场恐惧的因素更多的是恐惧本身。 经过反复下跌后上证指数几乎腰斩,市场估值水平也已大幅下降,而在全年盈利增速仍能保持25%以上的预期下,目前市场调整幅度对利空因素的反映已较为充分,但市场表现一直不见好转。上周五在政策面将出利好的消息刺激下走出强劲的反弹行情,显示目前制约市场反弹的直接原因在于投资者信心不足。随着季报业绩下滑风险的逐步释放以及限售股减持规模的下降,特别是蓝筹股估值优势的体现,市场会逐渐趋于平稳。而一旦政策面有什么风吹草动,则更可能引发报复性的反弹行情。对国有资产证券化及大股东借助证券市场做大做强来说,市场持续下跌并不利于这一目标,所以还不能排除政策面会有所动作。综合来看,本阶段投资者需要的是耐心持股等待反弹时机,恐慌杀跌并不是明智之举。 平安证券研究员李先明: 继续下跌将意味着机会 宏观经济以及外围经济环境不明朗,严重影响了国内投资者对A股公司未来业绩预期和股价表现的判断。但迄今为止,以平安研究所行业研究员对所跟踪的约260家重点上市公司“草根研究”的结果推测,我们认为A股公司未来2年业绩的持续较快增长仍然是个大概率事件。良好的业绩表现,很大程度上将成为未来A股市场的“底气”所在,也有望构成相对的“安全边际”。 从估值的角度分析,考虑到A股公司以及中国经济的成长性,我们判断―――目前A股市场估值已经处于相对合理区域;如果短期市场继续非理性下跌,对投资者而言,更多的可能意味着机会。市场在近半年时间内历经逾40%的深幅调整后,新的投资机会逐渐酝酿。 但是,我们也清楚地看到并且必须提醒投资者,未来伴随限售股持续解冻带来的减持压力依然有增无减,预期将对市场中长期表现构成较大压力。尤其在2009年限售股减持的高峰来临前,上升到国家金融安全的角度考量,政策层面能否对大小非减持进行必要和有效的监管和控制,使“后股改时期”大小非的减持行为更为平稳、有序,并有效稳定市场的预期,将成为决定A股市场中长期表现的关键。 广发证券研究员武幼辉: 通胀能否回落最关键 现在股市正处于价格回归阶段,大家最恐惧的是究竟会跌到哪个程度。密切关注其是否破发,反映了投资者的这种心理,破发主要是从心理上让投资者感觉“石头落了地”。但是我认为,破发能够促使股市回暖的说法是没有道理的。 股市真正回暖还是需要取决于宏观经济基本面的情况,根据对相关数据的分析,我感觉目前大家对于整个宏观经济下调风险的担忧有点过度了,我仍旧认为未来通胀能否顺利回落才是影响股市的最关键因素。通胀失控可能性是比较小的,也就是说,到下半年通胀应该会得到明显的控制。 在一季度国家宏观数据和上市公司一季度报告这两个数据明确之前,股市将维持目前的这种状态。对于投资者来说,我的观点和众多主流业内人士相同,那就是观望。 华泰证券研究员陈金仁: 政府还是要救市 目前股市下跌的原因有反弹资金的出走、利好政策还未出台等。中石油破发成为市场共同的期待,主要是被认为会引发一些机会。我认为,中石油短期破发的可能性是有的,但是也不要抱太大期望,通过破发来让股市上涨的可能性不大,因为目前整个市场弱势并不是一家中石油就能够救得了的。 影响股市的因素,关键还是要看宏观经济走势、上市公司业绩、政策面有无重大改观等方面。在宏观经济方面,政府报告将抑制通胀作为今年的重点工作。既然国家决定控制CPI到4.8%,我相信政府一定有办法,这一点是不容置疑的。但是我认为,就目前的弱市情况,政府还是需要出台一些及时的政策,比如说,全面停止增发、大小非减持的信息披露。另外,对于国有股减持方面要有一个明确的说法。 至于大家对股市底部的猜想,我感觉从股市快速下跌的情况看,底部应该差不多了。估计会在二季度探出全年的底,而在二季度下期或者三季度有可能会出现反弹。目前股市处于探底阶段,长期投资者不要太过紧张,选择优质企业后还是应继续持有。 二季度策略报告 银河证券:投资价值已经显现 在银河证券三月份投资策略报告中,我们的测算表明,美国次贷引发的不确定性、我国经济增长与宏观调控的不确定性以及限售股解禁带来的不确定性,促使市场风险补偿要求提高,市场估值中枢下移。但是,经过前期的大幅下跌后,市场高估值风险明显释放,最坏的时期已经过去。 三大不确定性正在向全面趋好的方向转变。次贷引发的金融市场危机已经缓解,国内经济增长正在恢复常态,货币政策运用空间已经不大,市场供应压力逐步舒缓;随着一季度经济运行数据的公布以及宏观调控政策逐步明朗,市场投资信心有望逐步恢复,预计三大不确定因素将在6月份前后有清晰的预期。 受通货膨胀、人民币升值、海外经济放缓、资产注入进程变缓的影响,上市公司利润增速将下降,我们下调上市公司利润增速,但全年有望继续保持30%以上的净利增长速度。 A股市场系统风险已经释放,投资价值已经显现,市场环境已经全面回暖。上证指数从本轮大牛市的最高点6124.04点下跌至今,跌幅超过40%.大幅下跌后,高估值风险得到一定程度的释放。从静态估值水平看,上证指数、沪深300的市盈率水平在27-28倍左右。全部A股的TTM市盈率在30倍,上证50的市盈率在24倍。按08年业绩增长30%计算,全部A股的动态市盈率在23倍,上证50只有18倍。 从行业估值结构看,结构性机会与结构性风险并存。目前,钢铁行业的TTM市盈率只有20倍,金融、化工在22倍,采掘是29倍。从1-2月国家统计局公布的企业利润增长来看,钢铁增长12%、石油开采增长61%、煤炭67%、机械36%-43%、建材增长54%.只有电力、石化、有色受雪灾及价格管制影响利润出现下跌的状况。因此,从中长期看,钢铁、煤炭及银行、证券等行业的投资价值已经显现。但是,也有部分行业无论静态市盈率还是动态市盈率仍然高企,在未来一段时间面临着较大的风险。 二季度以策略性交易机会为主,建议关注一季度业绩高速增长以及超跌股反弹的机会,同时关注人民币升值(房地产、航空)、奥运会、新能源、三通、创投等主题性投资机会,并为下半年进行战略性布局。 华泰证券:演绎振荡筑底行情 次贷危机的继续深化恶化了中国经济的外部环境,降低了资金的风险偏好;而国内经济物价的高企引发市场对宏观调控导致经济硬着陆的担忧,偏高的估值水平和恶性融资等多因素共振导致一季度市场的大幅调整。 厘清宏观经济的基本走势对当前的市场判断是十分必要的。总体来看,我们认为宏观经济的基本面仍然是向好的。影响国内物价水平的基本因素―――流动性和国际市场物价上涨―――正在受到一定的抑制:央行收紧流动性以及世界经济增长放缓,物价虽然高企但不会失控。 历史数据表明,物价走高、经济增长速度保持在较高的水平上的时期,工业企业利润的增速基本都保持在20%以上,经济增长的小幅放缓对上市公司利润的增长影响有限。考虑到税改因素,2008年全年的利润增速仍能保持在25%-30%的水平。 经过一季度的快速下跌,市场估值水平已经下降至历史中枢以下。无论从整体的市盈率水平还是从行业的PEG指标看,目前市场的估值水平都处于相对较为合理的区域。 资金紧张是制约二季度行情的主要因素,再融资规模和大小非解禁股上市的压力仍然很大,创业板的推出将分流资金,资金供给短期难以有较大的改观,供求失衡制约市场的活跃程度。 总体判断,市场处于本轮调整行情的底部区域,市场再度大幅下跌的可能性较小,二季度可能演绎振荡筑底行情。 三条线索选择投资品种:关注内需为主的零售、酒店餐饮、房地产以及家电等行业;关注受益于人民币升值的航空和造纸等行业;关注大幅下跌后估值水平较低的大盘蓝筹股,如钢铁、银行等。 本报记者 戎明迈 万勇 实习生 沈琦 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||