ВЛжЇГжFlash

|

|

|

|

ЗчЯеВЛЖЯРлЛ§ ЫЪЧзюКѓгЎМвhttp://www.sina.com.cn 2007Фъ05дТ22Ше 09:29 жЄШЏЕМПЏ

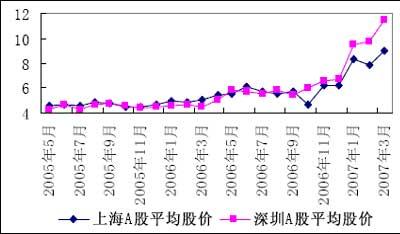

ЁЁЁЁЦыТГжЄШЏ ТэИе ЁЁЁЁдкДѓХЬЩЯЩ§СЫНгНќвЛФъАыЕФЧщПіЯТЃЌЪаГЁдаг§зХЗчЯеКЭХнФЪЧУЛгавЩЮЪЕФЃЌЙмРэВуврВЛЖЯЗЂГіИпЮЛЗчЯеЬсЪОЁЃДгЪагЏТЪЕФНЧЖШПДЃЌНижСБОжмЫФЃЌЛІЪазмЪажЕДяЕН13.49ЭђвкЃЌСїЭЈЪажЕ3.8ЭђвкЃЌЦНОљЪагЏТЪ42.53БЖЃЛЩюЪазмЪажЕЮЊ3.94ЭђвкЃЌСїЭЈЪажЕ1.95ЭђвкЃЌЦНОљЪагЏТЪ50.15БЖЁЃФПЧАЩюЛІЪаГЁЕФЪаМлзмжЕвбОГЌЙ§ОгУёДЂаюДцПюгрЖюЃЌЖјЪагЏТЪЫЎЦНМИКѕИпгкЫљгаЕФОГЭтЪаГЁЕФЭЌРржИБъЁЃ ЁЁЁЁЙРжЕФмЗёКтСПЗчЯе ЁЁЁЁЕЋОМУбЇЮоЗЈИјГіХнФЕФЖЈвхЃЌИќЮоЗЈЖЈСПУшЛцжЎЁЃетдДгкЙРжЕЗНЗЈЕФЯШЬьШБЯнЁЃ ЁЁЁЁЙРжЕЪЧЪВУДЃПЙРжЕгагУТ№ЃПЙРжЕЪзЯШЪЧИіЙЩЕФИХФюЁЃЫљЮНЙРжЕЪЧвЛМвЩЯЪаЙЋЫОЮДРДЯжН№СїЕФЯжжЕЁЃИљОнЬљЯждРэЃЌЯжжЕШЁОігкЮДРДИїЦкЯжН№СїЕФЪ§жЕКЭЬљЯжТЪЁЃдкФГвЛДЮЙРжЕЛюЖЏжаЃЌШчЮвУЧЕФФГДЮбаОПБЈИцЃЌетСНИіЪ§жЕЖМЪЧШЗЖЈЕФЁЃЧАепШЁОігкбаОПдБЖдЦѓвЕВЦЮёдЄВтЕФзМШЗГЬЖШЃЌКѓепЕФгАЯьвђЫиИќМгИДдгЁЃвђДЫЃЌЙРжЕЕФНсЙћОЭЪЧЕУГівЛИіШЗЧаЕФЪ§зжЃЌОЭЪЧетИіЙЋЫОЕФМлжЕКѓепЫЕЙЩМлЁЃШчЙћЙЩМлецЕФгЩЫљЮНЙРжЕОіЖЈЕФЛАЃЌФЧУДЙЩЦБОЭЭЩЛЏГЩеЎШЏСЫЁЃ ЁЁЁЁЪТЪЕЩЯЃЌЙЩМлЪЧдкЮоЪБЮоПЬВЛдкБфЛЏЕФЃЌЖјЧвБфЛЏОчСвЃЌбаОПдБЕФЁАЙРжЕЁБвВдкБфЛЏЁЃЙРжЕБфЛЏЕФдвђдкгкЩЯЪаЙЋЫОаХЯЂЕФВЛЖдГЦЁЂЦфЛљБОУцЕФБфЛЏЕШЕШЃЌЖјећИіЪаГЁЛљБОУцЕФБфЛЏШчЪаГЁЗчЯевчМлЕФБфЛЏЃЌвВЛсДгЬљЯжТЪНЧЖШгАЯьЙРжЕЃЌЪТЪЕЩЯЃЌЙЩЦБЭЖзЪЕФїШСІОЭдкгкНЯЪаГЁЬсдчЗЂЯжЙРжЕЕФБфЛЏЁЃ ЁЁЁЁСэвЛЗНУцЃЌЙЩМлЕФБфЛЏБШЙРжЕБОЩэИќМгЧАеАадЃЌВЈЖЏадИќДѓЃЌИќМгЦЋРыЫљЮНЙРжЕЃЌвВЭљЭљЛсБГРыЙРжЕЁЃдкамЪажаЃЌЙЩМлЕЭгкЙРжЕЪЧОГЃЗЂЩњЕФЃЌЗЂОђетбљЕФЙЩЦБКЭЭЖзЪЛњЛсЪЧМлжЕЭЖзЪЕФБОжЪКЌвхЁЃдкетжжЪБПЬТђШыЃЌЛёРћМИКѕЪЧБиШЛЕФЁЃ ЁЁЁЁЖјдкХЃЪажаЃЌЙЩМлЭљЭљЛсИпгкЙРжЕЁЃвЛЕЉГіЯжетжжЧщПіЃЌЕНЕзИпЖрЩйВХЫуКЯЪЪЃЌдђУЛгаШЮКЮРэТлКЭФЃаЭФмЙЛВтЫуЃЌвђДЫЃЌХЃЪажаВХЛсГіЯжЙЩМлдЖРыЦфЭЖзЪМлжЕЖјШдЛсГжајЩЯеЧЃЌетОЭВњЩњСЫХнФЁЃдкХЃЪажаЃЌХнФЪЧГЃЬЌЃЌЛђепЫЕЃЌХЃЪаЕФБОжЪОЭЪЧЙРжЕВЛЖЯвчМлЕФЙ§ГЬЃЌвВОЭЪЧВЛЖЯРлМЦХнФЕФЙ§ГЬЁЃ ЁЁЁЁЫљЮНЪаГЁЕФЙРжЕЃЌОЭЪЧЫљгаЙЩЦБЙРжЕЕФМЏКЯКЭЦНОљжЕЃЌШЫУЧвЛАугУЪаГЁЦНОљЪагЏТЪРДУшЪіЁЃДгЯТЭМПЩвдПДГіЃЌФПЧАЩюЛІЪаГЁЕФЙРжЕЫЎЦНЃЌдкШЋЧђЙЩЪажаЪЧзюИпЕФЃЌЕЅДПДгетИіНЧЖШПДЃЌЮвУЧЕФШЗУЛгагХЪЦЁЃЕЋЮЪЬтЪЧЮвУЧДІгкХЃЪажаЃЌХнФЕНЪВУДЫЎЦНВХЛсЦЦУ№ЃПвЛЧаЫљЮНЕФЗчЯеОЏЪОЖМЪЧжїЙлФхЖЯЃЌЖМУЛгаРэТлЩЯЕФЫЕЗўСІЁЃ ЁЁЁЁДгРњЪЗЩЯПДЃЌЩЯжЄжИЪ§ФПЧАЕФЪагЏТЪЫЎЦНВХДІгкРњЪЗЕФжаЮЛЧјЃЌЖјЙЩжИШДДІгкРњЪЗзюИпЃЌетжжЦцУюзщКЯжЕЕУЮвУЧЩюЫМЁЃ ЁЁЁЁОЭФПЧАВйзїРДПДЃЌЮвУЧжЛФмЫГЖјЮЊЃЌМДВЛПЩВЛЙЫЗчЯеЃЌУЄФПзЗИпЁЂМгВжЃЌвВВЛПЩЗХЦњФбЕРЕФЪаГЁЛњгіЁЃ ЁЁЁЁЕЭМлЙЩааЧщЕФКЯРэадгыБиШЛад ЁЁЁЁвд07 Фъ1 дТ4 ШеЙЄЩЬвјааКЭ1 дТ9 ШежаЙњЪЏЛЏЙЩМлДяЕНвЛНзЖЮадИпЕуЮЊБъжОЃЌДг06 Фъ10 дТжабЎЦєЖЏГжајСНИіЖрдТКфКфСвСвЕФДѓХЬРЖГяЙЩааЧщднЪБИцвЛЖЮТфЁЃЫцжЎЖјЦ№ЕФЪЧжизщЙЩЁЂЕЭМлЙЩЁЂST ЙЩЕФЬьЯТЃЌЪаГЁЕФЙизЂЖШвВДгЖдЙЩЦБжЪЕиЕФЙизЂзЊвЦЕНСЫЖдЙЩЦБМлИёЕФОјЖджЕКЭЬтВФЕФГДзїЩЯРДЁЃЕЭМлЁЂПїЫ№ЁЂЮЂРћжИЪ§КѓРДОгЩЯЃЌЗзЗзГЌдНЩЯжЄжИЪ§еЧЗљЁЃетдкЕквЛМОЖШБэЯжЕФЬиБ№УїЯдЃЌЖј4дТЗнШШЕуИќЯдОЋВЪЗзГЪЃЌИпМлРЖГяЙЩЕФЛњЛсвВЗЧГЃЖрЁЃ

ЦНОљЙЩМлзпЪЦЭМ ЁЁЁЁЮвУЧдйДгАхПщБэЯжРДПДЃЌЮвУЧЙВбЁШЁСЫ20МИИіИХФюКЭАхПщЃЌЮвУЧПЩвдЗЂЯжЃЌВЮЙЩЦкЛѕЁЂЕЭМлЙЩЁЂЗПЕиВњПЊЗЂЁЂSжИЪ§ЁЂШЏЩЬТђПЧЁЂЭЖзЪШЏЩЬЕШАхПщЮЛОгеЧЗљАёЕФЧАСаЃЌетаЉАхПщКЭИХФюЕФзюДѓЬиЕуЪЧОјЖдМлЮЛЕЭЖјДПДтЪЧЬтВФадЁЃЖјетРрЬтВФЪЧвўБЮЕФКЭЮоЗЈЭЈЙ§баОПЕУжЊЕФЁЃ ЁЁЁЁЁАЖўАЫЯжЯѓЁБЫЦКѕвЛвЙжЎМфБфГЩСЫЁААЫЖўЯжЯѓЁБЃЌОнЮвУЧЭГМЦЃЌдк3 дТ27 ШеЪеХЬМлЕЭ5ПщЧЎЕФЙЩЦБжаЃЌЦфЙЩМлдк07.01.05ЁЋ07.03.23 ЕФЦНОљеЧЗљЮЊ118.50%ЃЌдЖИпгкЩЯжЄжИЪ§13.20%ЕФеЧЗљЃЌЖјЭЌЦкКмЖрГЌМЖДѓХЬЙЩОљГіЯжСЫ10%ЁЋ20%ЕФЕјЗљЃЌЪаГЁ5дЊвдЯТЕФЙЩЦБМИКѕОјМЃЁЃ ЁЁЁЁЕЭМлЙЩЕФЩЯеЧгШЦфКЯРэадКЭБиШЛадЃЌЮвУЧВЛФмвЛЮЖжИд№ЪаГЁЕФЭЖЛњКЭЭЖзЪепЕФВЛРэадЁЃетДгааЮЊН№ШкбЇЩЯФмЕУЕНКмКУЕФНтЪЭЁЃМДЪЙКмБувЫЕФЛљН№ЃЌОЛжЕИпЕФЦЗжжвВВЛШчЕЭЕФКУТєЃЌвђДЫЃЌЯждкКмЖрИпОЛжЕЛљН№ЗзЗзЗжВ№ЃЌЖјЛљН№ЗжВ№ЕФФЃЪНКЭЫМТЗе§ЪЧдДгкжЄШЏЪаГЁЗЂДяЕФЙњМвЁЃЮЊСЫЬсИпСїЖЏадЃЌОГЭтЪаГЁЛЙЭљЭљНЋЙЩМлИпЕФЙЩЦБВ№ЯИЃЌЯрЕБгкЮвУЧЕФЫЭЙЩЁЃ ЁЁЁЁЕБШЛЃЌЕЭМлЙЩЕФГДзїЃЌгкаТЙЩУёЕФШыЪагазХУмЧаЙиЯЕЁЃЖджЄШЏЪаГЁШБЗІСЫНтЕФЭЖзЪепЃЌЭљЭљЯрЕБШЫЕФШЯЮЊМлЮЛИпЕФЙЩЦБЗчЯеОЭДѓЃЌНЋРДЕФЯТЕјПеМфвВДѓЃЌЖјМлЮЛЕЭЕФЙЩЦБЃЌМДЪЙЯТЕјЃЌвВЕјВЛЕНФЧРяШЅЃЌвђДЫЃЌАщЫцзХаТЭЖзЪепЕФШыЪаГБЃЌБиШЛЪЧЕЭМлЙЩЕФЗшПёЁЃ ЁЁЁЁСэЭтЃЌЕЭМлЙЩгШЦфЪЧОпгаВЂЙКжизщКЭзЪВњзЂШыЬтВФЕФЕЭМлЙЩЕФГДзїдђгаКЯРэадЃЌВЛФмЙщгкМђЕЅЕФЭЖЛњЁЃ ЁЁЁЁФПЧАзЪВњзЂШыЕФБГОАгаВњвЕжизщКЭбыЦѓећКЯЁЃ ЁЁЁЁОнЙњзЪЮЏзюаТИјГіЕФЭГМЦЪ§ОнЯдЪОЃЌ2006ФъбыЦѓзЪВњзмЖю122663.4вкдЊЃЌЭЌБШдіГЄ16.2%ЃЛОЛзЪВњ53489вкдЊЃЌЭЌБШдіГЄ15.2%ЁЃ159МвжабыЦѓвЕЪЕЯжЯњЪлЪеШы81368.8вкдЊЃЌЭЌБШдіГЄ20.1%ЃЛЪЕЯжРћШѓ7546.9вкдЊЃЌЭЌБШдіГЄ18.2%ЃЛЩЯНЩЫАН№6611вкдЊЃЌЭЌБШдіГЄ20%ЁЃ1031МвЪЁЪаМЖЙњгаМАЙњгаПиЙЩЦѓвЕвВЪЕЯжРћШѓ2097.2вкдЊЃЌЭЌБШдіГЄСЫ38%ЁЃ ЁЁЁЁДгКъЙлОМУВуУцЖјбдЃЌдквЛЖЈЪБЦкФкЃЌВњвЕНсЙЙЕїећгыЦѓвЕећКЯвРОЩЪЧЭЦЖЏОМУЦѓвЕдіГЄФЃЪНЁЂИФЩЦаавЕЙЉЧѓЙиЯЕЁЂЬсЩ§аавЕМЏжаЖШМАдіЧПЦѓвЕОКељгХЪЦЕФживЊЪжЖЮЁЃбыЦѓЫљгЕгаЕФДѓСПЕФЮДЩЯЪаЕФзЪдДЃЌОіЖЈСЫЯрЙиЩЯЪаЙЋЫОЮДРДзЪВњзЂШыЕФПеМфЪЧЪЎЗжОоДѓЕФЃЌетОЭФмДѓЗљИФЩЦОпгабыЦѓБГОАЕФвбЩЯЪаЙЋЫОЕФЛљБОУцЃЌЫљДјРДЕФЪевцИќЪЧВЛПЩЯоСПЁЃЫќДјИјЙЩЪаЕФЃЌБиШЛЪЧРњЪЗадЛњгіЁЃ ЁЁЁЁВЂЙКгыжизщИќЪРНчЙЩЪаЕФгРКуВЛБфЕФЬтВФКЭЛњЛсЁЃЩЯЪаЙЋЫОгаЙиЕФВЂЙКааЮЊЪЧЪЕЯжжЄШЏЪаГЁзЪдДХфжУЙІФмЕФживЊЗНЪНЃЌЦфОпЬхаЮЪНдђжївЊЭЈЙ§ЙЩЦБЕФЖўМЖЪаГЁТђТєРДЪЕЯжЁЃдкЙЩШЈЗжжУЪБДњЃЌгЩгкДѓВПЗжЙЩЦБВЛФмСїЭЈЃЌЪЙЕУЩЯЪаЙЋЫОВЂЙКЪЎЗжРЇФбЧваЇТЪЕЭЯТЃЌШчДцдкЙњгаЙЩКЭЗЈШЫЙЩзЊШУЕФжжжжЯожЦКЭЩѓХњГЬађ,ШБЗІЖЈМлЛњжЦЃЌТђТєЫЋЗНЛЅЯрФбвдбАевЖдЗН,ЖЈМлвРОнВЛКЯРэЁЂВЛЭИУїЕШЕШБзЖЫЁЃИќживЊЕФЪЧЃЌгЩгкЙЩШЈЗжжУдвђЃЌЪЙЕУвдЭљжЄШЏЪаГЁЕФВЂЙКааЮЊКмФбБмУтЭЖЛњКЭАЕЯфВйзїЁЃ ЁЁЁЁЖјдкЮДРДШЋСїЭЈЕФБГОАЯТЃЌЦѓвЕВЂЙКжизщФмЙЛгааЇБмУтЩЯЪіБзЖЫЃЌДгЖјЛЙВЂЙКжизщЕФБОРДУцФПЁЃдкШЋСїЭЈКЭВњвЕНсЙЙЕїећЕФДѓБГОАЯТЃЌВЂЙКжизщНЋГЩЮЊЙњФкЦѓвЕећКЯзЪдДЁЂЕїећвЕЮёНсЙЙКЭЭтзЪНјШыжаЙњЪаГЁНјааеНТдВМОжЕФживЊЪжЖЮЃЌЯргІЕижизщВЂЙКЬтВФвВНЋжиаТЛРЗЂЩњЛњЃЌетвЛМЋОпЩњУќСІЕФЭЖзЪжїЬтжЕЕУжиЕуЙизЂЁЃСэЭтЃЌЙЋЫОЗЈЁЂжЄШЏЗЈЁЂаЬЗЈЕФаоИФЃЌЦЦВњЗЈЕФаоЖЉЃЌЛсМЦзМдђгыЙњМЪЛсМЦБъзМЕФШЋУцНгЙьЃЌЙЋЫОВЂЙКЕФжЦЖШНЈЩшКЭЮЂЙлОМУЛљДЁж№ВНЭъЩЦЃЌЮЊВЂЙКжизщжиаТПЊНЎЭиЭСЬсЙЉСЫСМКУЕФЗЂеЙЛЗОГЁЃ ЁЁЁЁЖдЭЖзЪРДЫЕЃЌеѕЧЎВЦЪЧгВЕРРэЃЌвђДЫЃЌЮвУЧВЛвЊЖдШЮКЮЙЩЦБгаЦЋМћЁЃ ЁЁЁЁРЖГяЃКЪаГЁжїСїКЭМлжЕЭнЕи ЁЁЁЁЕЋЮвУЧе§ЪгКЭе§ШЗЖдД§ЕЭМлЙЩааЧщЃЌВЂВЛвтЮЖзХЦЋРыЪаГЁЕФжїСїЃЌетИіжїСїОЭЪЧвЕМЈКЭГЩГЄЁЃОЭФПЧАРДЫЕЃЌЕЭМлЙЩЕФТжЗЌЩЯеЧЃЌЪЙЕУКмЖрРЖГяЙЩЕФМлжЕБЛЯрЖдЕЭЙРЃЌМлжЕЭнЕидйЯжЁЃ ЁЁЁЁЭГМЦЯдЪОЃЌвд2006ФъжаБЈвЕМЈЕФСНБЖзїЮЊвЕМЈЛљзМНјааМЦЫуЃЌЬоГ§ПїЫ№ЙЋЫОКѓЃЌФПЧАAЙЩЙЋЫОЕФЦНОљЪагЏТЪЮЊ18.86 БЖЃЌЖјЬьЯрДѓХЬЙЩжИЪ§ГЩЗнЙЩЕФзмЙЩБОМгШЈЦНОљЪагЏТЪНіНіЮЊ14.73 БЖЃЌжаХЬЙЩжИЪ§ГЩЗнЙЩЕФЦНОљЪагЏТЪЮЊ17.30 БЖЃЌаЁХЬЙЩжИЪ§ГЩЗнЙЩЕФЦНОљЪагЏТЪЮЊ30.31 БЖЁЃдкAЙЩЪаГЁжаЃЌДѓХЬЙЩЕФЙРжЕЫЎЦНУїЯдЕЭгкаЁХЬЙЩЕФЙРжЕЫЎЦНЃЌВЂдкЪаГЁЦНОљЙРжЕЫЎЦНжЎЯТЁЃСэЭтЃЌгыдкжаЙњЯуИлЪаГЁЩЯHЙЩКЭжазЪЙЩЕФЦНОљЪагЏТЪЗжБ№ЮЊ14.29БЖКЭ14.06 БЖНјааБШНЯЃЌПМТЧЕНжаЙњЪЏЛЏЕФЙЩИФЖдМлвђЫиЃЌAЙЩДѓХЬРЖГяЙЩвВОпгавЛЖЈЕФЙРжЕгХЪЦЁЃ ЁЁЁЁСэЭтЃЌЙЩжИЦкЛѕЕФЭЦГіЃЌНЋгаЭћжБНгЬсЩ§ЭЖзЪЛњЙЙЖдЯрЙиЙЩжИГЩЗнЙЩЕФЭЖзЪашЧѓЃЌвдЪЕЯждкЙЩжИЦкЛѕКЭЯжЛѕЪаГЁЖдГхБмЯеашЧѓвдМАЫЋЯюЛёРћашЧѓЁЃЖјОіЖЈжИЪ§ЕФДѓХЬШЈжиРЖГяЙЩЕФМлжЕНЋБЛЪаГЁжиаТЗЂЯжЃЌСїЖЏадвчМлНЋБЛШЯПЩЃЌГяТыЯЁШБадМлжЕгаЭћвђДЫЖјЕУЕНЬсЩ§ЃЌДгЖјЬсЩ§ЯрЙиБъЕФзЪВњЕФЙРжЕЫЎЦНЃЌгШЦфЪЧЖдгкШЈжиеМБШзюДѓЕФМИИіДѓХЬЙЩЕФЭЖзЪашЧѓРЉДѓЃЌБШШчеаЩЬвјааЁЂжаЙњвјааЁЂжаЙњЪЏЛЏЁЂДѓЧиЬњТЗЁЂжаЙњСЊЭЈЕШЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

||||||||||||||||||||