|

不支持Flash

|

|

|

市场研究:短期波动难撼向上趋势http://www.sina.com.cn 2007年01月25日 16:03 证券导刊

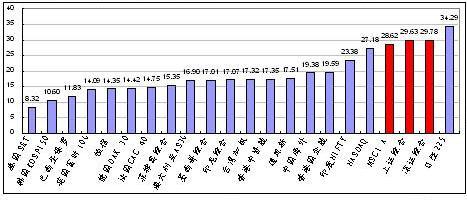

提要: 负面消息和获利回吐,导致A股市场巨幅波动,尤其地产、金融受袭领跌。近期市场所面临的波动风险仍然存在,但整体来看,2007年牛市依旧,投资机会仍然值得投资者期待。 一、不确定性因素影响短期市场 受国税总局出台《关于土地增值税清算管理有关问题的通知》的影响,近期地产类个股大幅走低,并使得市场恐慌下跌,在周四一度蔓延至金融类个股,浦发银行、S深发展A等银行类个股整体性回落,由此也一定程度上动摇了部分投资者的持股信心。 我们认为,土地增值税清算管理通知的出台,带动了地产股的大面积跌停,并对短期市场的信心构成沉重压力,这也成为了短期A股市场主要的做空动力。并且1月17日,A股市场的成交金额大幅放大至1508亿元,也显示短期市场的分歧有所加大。虽然理性分析,土地增值税清算对地产类公司业绩的实质性影响到底有多大,还需要进一步观察,但很大程度上,这已经被投资者看作是决策层加强对房地产甚至整体经济调控力度的一个信号,从而加重了投资者对后续政策面不确定性风险的担忧。同时,在贸易顺差持续扩大,流动性泛滥依然没有任何收缩的情况下,在15日再次上调了存款准备金率之后,央行在近期也加大了公开市场操作力度,并于周二发行了2100亿元的一年期央行票据,发行数量创下历史新高。此外,近期央行也在不同场合表示,未来不排除继续采取一系列的紧缩性手段,以对付市场流动性的过度泛滥问题。政策面所面临的种种不确定性因素,也在一定程度上影响了短缺市场的表现,使得后续市场的走势,难免会继续有所反复。 另外,我们预期,随着股指期货的即将推出,短期A股市场的波动幅度,预期也将有所加大。 国外市场的表现显示,在股指期货推出前一段时间内,标的指数大多呈现上涨走势。如美国、日本、韩国、印度等市场,无论标的指数本身走势,还是标的指数相对于其他非标的指数的走势,在股指期货推出前一段时间内均较前期表现更为出色。这一结论也与目前A股市场的特征相一致。但统计的结果也显示,在股指期货推出后,标的指数成分股短期大多出现调整。如日本,日经225 指数期货推出前半年左右,日经225 指数相对于其他非标的指数的走势有上涨,但临近期货推出日,日经指数开始大幅下跌,在股指期货推出后,日经指数在短期内更是急剧下跌。 因此,在股指期货推出前积极把握大盘蓝筹股的投资机会同时,对于股指期货推出时可能引发成分股的调整风险,同样需要投资者提前做出应对。 二、业绩增长、流动性充裕仍将中长期支撑A股 在经历了一年多的持续上涨之后,投资者对后续市场的表现开始出现一定的分歧,尤其短期市场波动风险有所增大,也在一定程度上影响到投资者对未来市场走势的信心。 虽然短期市场的波动可能有所加大,但从过去一年多市场的表现以及目前A股市场所面临的经济环境、市场环境等因素判断,我们预期A股市场中长期的表现仍然值得期待。 对于过去持续了一年多的强势行情,我们认为是由上市公司业绩提升以及市场估值中枢上移“双轮”驱动的结果。 统计显示,2006年前三季度,A股公司户均净利润同比增长幅度为21.52%。根据我们的测算,平安证券综合研究所重点关注的153家公司2006年的净利润增长幅度有望达到24.51%。上市公司业绩的明显改善和提升,成为了2006年推动A股股价上涨的主要因素之一。 而推动A股公司估值提升的因素,一方面是股权分置改革以及市场制度化所对A股市场制度性缺陷的修正和完善。同时,人民币持续维持强势,双顺差状态下的流动性泛滥,以及伴随过低的资金成本,同样为证券资产的价格带来膨胀的基础。另外,市场盈利效应的提升,也增强增量资金的入市意愿,也为A股市场估值的进一步提升,提供支持。 对于2007年A股市场的表现,我们认为,首先,目前股权分置改革基本完成,股改对价所带来的“制度改革收益”,在2007年将不再存在。其次,经历了2006年的“恢复性”上涨之后,目前A股整体的估值已经上升到市场中长期价值中枢上方,2007年A股市场要重演2006年的单边上涨走势,预期将面临较大的困难。 图表1 目前A股市场的静态估值水平已经不低

资料来源:平安证券 但我们认为,一方面,2007年上市公司的业绩增长态势依然明显,根据测算的结果,重153家重点公司2007年的净利润仍有望保持约20%的增长幅度。依然出色的业绩表现,将有望成为2007年A股股价继续坚挺的主要动力之一。 另一方面,在人民币保持稳步升值,经济体系中的流动性充裕问题依然明显,以及增量资金入市的意愿依然强烈的情况下,我们预期2007年A股市场的价值中枢仍有进一步上移的空间。根据我们的测算,2007年人民币继续升值5%左右,则有望推动A股价值中枢上移20%。综合业绩增长和估值提升两方面的因素,我们预期2007年上证指数的中枢,仍有望较2006年提升约40%。 图表3 汇率变动与股票指数变动的简单测算

注:表中数据仅为简单的数量关系计算结果,未考虑其他诸如制度变革、行业周期变动等因素的影响 资料来源:平安证券 三、短期波动不改向上趋势 持续上涨后,A股市场短期所面临的波动风险有所增加,并且股指期货即将推出,也一定程度上加大短期市场走势的不确定性。但一方面,2007年上市公司的业绩增长态势依然明显。另一方面,人民币稳步升值,经济体系中的流动性充裕问题依然明显,使得A股市场的价值中枢仍有进一步上移的空间。具体而言,我们认为A股股价来自业绩增长的推动,大约会有20%左右的上涨。而人民币升值5%左右,则有望推动A股价值中枢上移20%左右。整体判断我们预期2007年上证指数的中枢,仍有望较2006年提升约40%。 但牛市并不意味着单边上涨,而更可能是一种渐进式的波动上涨过程。尤其经历了一年多的持续上涨之后,2007年市场所面临的波动风险将较2006年有所加大。同时,新股发行规模迅速扩大、限售流通股相继解冻,以及股指期货、融资融券等创新业务所可能带来市场股价结构和估值体系的重构,高估值品种可能出现的价值回归压力,都将影响到2007年A股市场的表现。 在具体操作方面,我们认为2007年A股市场的活跃度和盈利机会仍然值得期待,但宏观调控方面可能存在的不确定性,同样会增加市场的波动风险。因此,建议短线投资者在进行操作时,要密切关注宏观面、政策面可能出现的变化,并对市场资金的流向及时作出应对。对于中长线投资者,在市场整体趋势依然向好的情况下,建议对大方向的把握更为重要,尤其对于估值优势明显以及成长性突出的优势品种,不必过于拘泥于其短期可能出现的波动。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||