��֧��Flash

|

|

|

|

|

�н�˾2007��ƱͶ�ʲ���http://www.sina.com.cn 2007��01��05�� 13:58 ���˲ƾ�

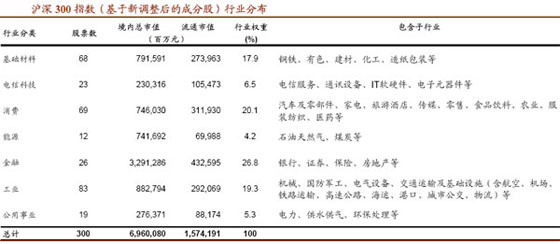

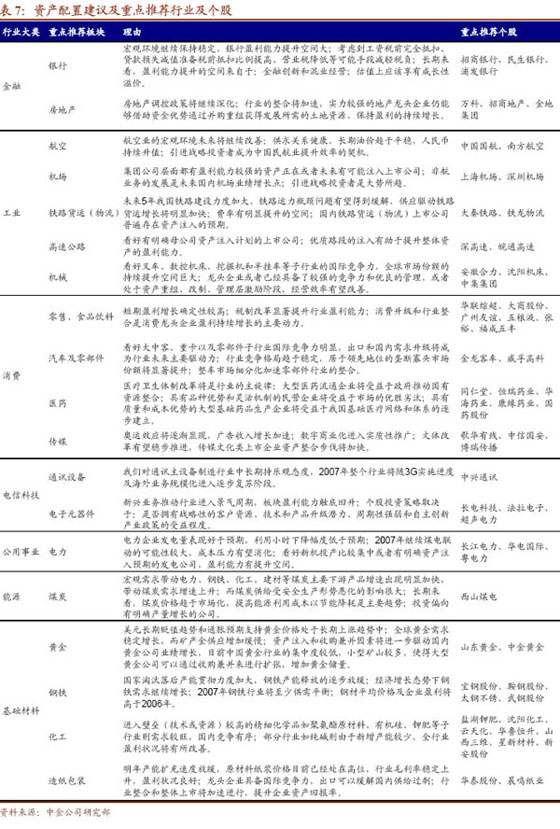

�������˲ƾ�Ѷ �н�˾���շ�����2007���ƱͶ�ʲ��ԡ����棬����ָ��������й������ܹ����ֵ����ʣ���ҵ���ָر�(����)����ô���ڹ��ڹɼ�ˮƽ��Ȼ���ں�����ˮƽ��δ�����н�һ�������Ŀ��ܡ������н�˾�ص��Ƽ������С���·���ˡ�������ͨѶ�豸���ƽ𡢵���Ԫ��������ҵ�� ����2007��ɼ�չ�� �ɼ��Ƿ��Ѿ������� ��������ָ������ֹ2006�����һ�������գ�2006����֤��ָ�Լ�����300ָ���ֱ�������130%��121%���й������ǽ���ȫ�������õ��г�֮һ���ڵع�Ʊָ������Ҳ��������ʷ�¸ߣ���֤��ָ��ĩ���̴ﵽ2675������ӯ����һ��ֵ��������������300���н������ָ��2006����ӯ�ʷֱ�Ϊ30.9��25.1�����ѳ�������S&P500���ӽ���ͷ�����г�ӡ�ȹ��еĹ�ֵˮƽ�� ����������30%���ԹɸĶԼ۵����棬A���г����Ƿ���Ҳ������100%���ɼ۴��������Ҫ��ROE�������ƺ�����ˮƽ�½��������صĹ�ͬ�ƶ��� ��������ҵ����������ʳƷ���ϡ����С����ز�����ɫ��������е��ʯ����Ȼ�����Ƶ����Ρ����ġ����۵���ҵ�Ƿ������г�ƽ������������ú̿�������Ӳ��������Ԫ�������ҵ硢��ˮ���硢��֯��װ����ֽ��װ����ͨ���䡢ҽҩ����ҵ����ԶԶ����ڴ��С��ɼ۱��ֵIJ�����ǡǡҲ��ӳ����Щ��ҵ��ӯ�������Լ��ʱ��ر������ϵIJ����ԡ����⣬���̹��������ȸ���С�̹ɹ�Ʊ�� ����  ������Ʊ������λ���� ��������й������ܹ����ֵ����ʣ���ҵ���ָر�(����)����ô���ڹ��ڹɼ�ˮƽ��Ȼ���ں�����ˮƽ��δ�����н�һ�������Ŀ��ܡ� ����δ�����꾻�ʲ��ر�������Ԥ�� �����н�˾��Ϊ���ں�۾��ò��������Ըı��ǰ���£����й�˾���ʲ��ر�����δ�������п��ܳ�����ǰԤ�ڣ���������������������棺 ����1)�ڹ�Ȩ���Ƴɹ����֮�عɹɶ���һ��Ͷ���ߵ������ý�Ϊһ�£����Ϲ������Ȩ�������Ƶ�ʵʩ����ʹ����ҵ������Գ���ͷų�������ĸ��˾�����й�˾ע�������ʲ�����Ϊʹ��ҵ�����ֳ�Ԥ������(�������Ƕ�2006��ʵʩ������49��A�ɹ�˾ӯ��������㣬05�꾻����Ϊ5%�ĸ���������Ԥ��06���07��ľ������������ֱ�ߴ�130%��32%��ԶԶ�����г�����ҵ��ƽ��ˮƽ)�����ߵ�ӯ���ر����Լ�ע�ʹ�ģЭͬЧӦ������Ч�����������������й�˾���ʲ��ر��������� ����2)˰�Ƹĸォ���Ჿ�����й�˾��˰����2008�����ʡ�������ҵ����ʵ��ͳһ��25%����ҵ����˰�ʣ����д�������ҵ˰�ʽ��������Ե��½���Ŀǰ����˰���ձ����25%�Ĺ�˾��Ҫ������ʯ����Ȼ����ú̿����������������ͨ������ʩ�����ۡ�ʳƷ���ϡ�ҽҩ�����ĵ���ҵ�� ������һ�����ǵ�����˰ǰ�ֿۡ���ֵ��˰ǰ�ֿ۵������˰����صĿ����ֶΣ���ʹ����Щ��ҵ�������ҵ��Ч˰�������½����ʱ��ر������������н�˾�ص��о���188��A�������ľ�̬���������������˰�ʺϲ������أ����ܴ���08��ƽ����Ч˰���½�3%��ӯ��Ԥ����4%�����������08��ӯ������������17%�ϵ���22%�� ����  ������ҵӯ��Ԥ����� �����н�˾Ԥ�ƽ���ȫ���ص��о���188�ҹ�˾������ͬ���������ﵽ28%����07���08��ֱ�Ϊ24%��17%���������궼�ܱ���20%���ҵ�ӯ�������ٶȣ����У���������Ʒ��ҵ��ֱ�Ϊ29%��25%��24%�������а���ֱ�Ϊ25%��23%��13%��  �����Ӿ�����ҵ���������С����ز������ۡ�ʳƷ���ϼ�ũҵ����ý�����յ���ҵδ������ӯ�����ܱ���20%���ҵ��ȶ���������07��ӯ�����������������Լ��ٵ���ҵ�������������ͨ������ʩ(��·���������ۿ�)��������ҽҩ����ֽ��װ�ȣ���Ҫ�������������ٸ���Ԥ���Լ�����Ͷ�ʵ��Կ��ơ� ������ROE�仯�����Ͽ���������ROE�ʳ����������Ƶ���ҵ��Ҫ�����ڣ����ڰ��(���С����ز�)����ͨ���估������ʩ���(���ա���·�����ˡ����ٹ�·)������(���ۡ�ʳƷ���ϡ���ý��ҽҩ��ũҵ)�Լ�ͨѶ�豸������Ԫ�����������ȡ�  �����ص��Ƽ���ҵ �������У�ӯ�����������ռ��Ӧ�����гɳ�����ۣ����ڳ��� ����(1)ӯ������(ROE)�����ռ�� ����(2)����������ӯ�����������Ŀռ������ڣ����ڴ��ºͻ�ҵ��Ӫ������(3)��ֵ��Ӧ�����гɳ�����ۡ� ������·����(����)����ҵ�߳ɳ��ԡ������������ռ䡢�����ʲ�ע��Ԥ�� ������·�����������Ȩ�ر��ʽ���������������Ԥ�ƽ���06���11.7%����������08���15.6%�� �������գ���ۻ���δ�����������ƣ�����ս��Ͷ��������������Ч�ʣ�ӯ��������������� ������������ʹ�������꺽�չ�˾ӯ��������ô��������Ԥ��ƽ����Ȩ�ر��ʽ���06���5.3%����������08���15.6%�� ����������ӯ����������������ע�ʡ��Ǻ�ҵ��չ������ս��Ͷ���� ����ͨѶ�豸����ҵ����3Gʵʩ���ȼ�����ҵ���ģ�����գ���ͷ��ҵ���� �������Ƕ�ͨѶ���豸������ҵ�г��ڳ��ֹ�̬�ȣ�2007��������ҵ����3Gʵʩ���ȼ�����ҵ���ģ���������սΡ���Ͷ����������Ϊ��ע������һЩҪ�㣺 �����ƽ�ҵ�������ڻƽ�۸������У��ʲ�ע����չ��沢���ؼ��ٹ��ڻƽ�˾���� �����г��ڻƽ���ҵͶ�ʲ���ȡ���ڻƽ�۸�����ƺ�����������λ�ã��Լ���˾�ƽ����������� ��������Ԫ����������ҵ���ƶ���ҵ���뾰�����ڣ����ӯ������������ ����Ͷ�ʽ��� �����н�˾��Ϊ��������Ʊ�ľ��ʲ��ر���������ߣ��ɼ۾������������� ����1)����(���ز�)�����ա�������˫����ҵ(���������߲���ܸ���ҵ)����ͷ��ҵ����Ȼ�ز��ͷǽ�����ҵĿǰ����ȫ�������г��ĵ����ʻ����������ɱ���Ҫȡ���ڹ��ҿ��Ƶ����д������ʣ����ǣ���ҵծȯ�����г���Ѹ�ٷ�չ�������ͷ��ҵ���ʽ�ɱ�����������ҵ��ӯ�������ش�Ӱ�졣2006�����ҵծ����ҵ��������ȯ�Լ���ҵ�ʲ�֤ȯ����Ʒ�Ĵ����ܹ�ģ�ѽӽ�6000��Ԫ��Ԥ��δ������ÿ��4000��Ԫ���Ҿ��������ٶ������� ����2)���й�˾����ʵ�ֺ����Ĺ����㼤�����ƻ���ĸ��˾�������ʲ�ע�룬��Щ�����ܹ�����δ����˾���ڹ�Ȩ�ر���(ROE)�������� �������Ź��ڻ���Ͷ���߹�ģ�IJ���������ҵ��������ڸ���ѡ�����Ҫ���ڲ����������±�5Ϊ����300ָ���в�ͬ��ҵռ����ֵ���ء�����300ָ���ijɷֹɷֱ�ռA�����й�˾����ֵ����ͨ��ֵ��78%��66%�����ѱ�ѡ����Ϊδ����ָ�ڻ��ı��ָ������ҵ������ڹ���ͨ�õ�GICS��ҵ�����������20072008�������ҵ��ӯ��Ԥ�⡢ROE�仯�����Լ���ֵ����������ǽ���Ͷ������������ҵ���ã� ����1)������ں�ҵ��Ͷ�ʱ��ء���Ҫԭ��һ�ǽ��ں�ҵ�������δ��ROE�����ռ����ԣ�Ԥ�ƽ�����ҵƽ�����ʲ��ر��ʽ���06���11.3%����������08���14.8%������3.5���ٷֵ㣻��ҵƽ�����ʲ��ر��ʽ���06���12.6%����������08���16.6%������4���ٷֵ㡣 ����������������ҵ��ͷ��ҵ�������������ɡ��ʲ�ע�롢�����㼤��������ս��Ͷ���ߡ���ҵ���ƵȽṹ�Ը���Ч��Ļ��ᡣ ����2)����ȻȨ���������ѡ����ſƼ���������ҵ����Ҫԭ����ROE����һ�����ƵĿռ䣬���Ƿ��Ȳ����������Ѱ��Ŀǰ�Ѿ��dz�־�������ҵ������ͷ��ҵЧ��ṹ����������Ƚ��٣���ҵ���Ͽ��ܻ��ṩһ���Ļ�����ſƼ���������ҵ�������������ڹ��Ҳ�ҵ���ߣ����ڲ�ȷ���ԣ�������δ����ҵ����ȫ�澺��������ͷ��ҵ�Ƿ�ӵ��ս���ԵĿͻ���Դ������������������ʤ���Ĺؼ���������ҵ�����ڹ�����Դ�۸����Ƶĸĸ���̡� ����3)��������ȻȨ�����û���ԭ���ϡ���Դ����Ҫ�����Ǿ�����Щ��ҵӯ�������������������ڻ���ԭ�����Լ���Դ��ȫ���Ʒ����Ӱ��۸��Խϴ���������Ѹı䣬ROE�����������ޣ��������½��ķ��ա��ֲ���Ͷ�ʻ�����������ҵ�����Խ�С���߾���ȫ����������������¢���������ͷ��ҵ�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||