滨海新区建设:六公司近水楼台先得月 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月03日 17:17 证券导刊 | |||||||||

|

渤海证券 田辉 曹旭特等 “十一五”规划对滨海新区定位加强,滨海新区内石化、汽车、电子、交通等主导行业将迎来较大发展,区内6家上市公司,成长性及盈利能力高于全国和天津平均水平。 1.“第三极”展现勃勃生机

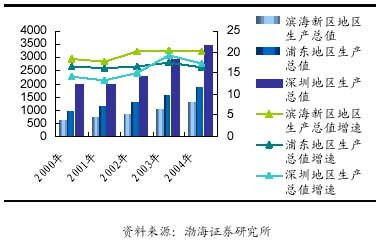

20世纪80年代深圳的开发建设,带动了“珠三角”的发展;90年代的上海浦东开发建设,带动了“长三角”的经济发展;新世纪初期,滨海新区纳入国家发展战略的整体布局,为新区发展创造了重大历史机遇。在“十一五”期间,滨海新区将与“长三角”和“珠三角”共同形成中国东部沿海“南中北”三大具有相似战略功能的“极点”,改变中国发展“南快北慢”的局面。 滨海新区是天津东部临海的经济区,规划面积2270平方公里,包括三个行政区――塘沽区、汉沽区、大港区;三个功能区――天津经济技术开发区、天津港、保税区;以及海河下游冶金工业区――东丽区无瑕街、津南区葛沽镇。优越的地理位置、丰富的自然资源、不断完善的基础设施以及充足的劳动力资源供给无一不为滨海新区的经济腾飞奠定了坚实的基础。 滨海新区腹地广阔,自然资源丰富,拥有大量的荒地、滩涂、湿地和石油、天然气、原盐、地热、海洋资源等,为新区形成以现代制造业和现代服务业为主的产业结构提供了有力地资源保障。天津港目前是中国北方最大的综合性国际贸易港,跻身世界港口20强,近年来港口设施日益加强,远洋航线通达欧、亚、非、美等各大洲。 与浦东和深圳相比,目前滨海新区的经济规模较小,2005年,预计新区生产总值增加到1500亿元,2004年,浦东地区生产总值为1789.79亿元,深圳为3422.8亿元,分别为滨海新区生产总值的1.43倍和2.73倍。但近年来,滨海新区的经济展现出了勃勃生机,经济活力大于浦东及深圳,2004年经济增速分别高于浦东和深圳3.7及2.8个百分点。

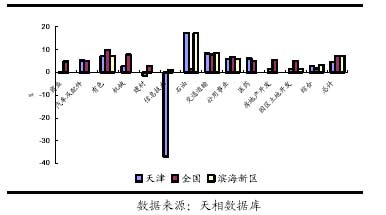

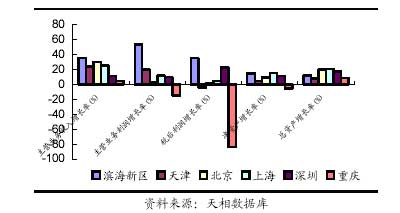

2、主导行业发展前景广阔 随着“十一五”规划对滨海新区定位的加强,我们认为新区内的主导行业将迎来较大的发展。 制造业:我们认为,滨海新区的石油和海洋化工、汽车和装备制造、优质钢材深加工、电子信息、生物技术与现代医药、新能源和新材料等产业已经确立了一定的比较优势,“十一五”期间将获得更大的发展。 石化:滨海新区将提高海上和陆地油气勘探水平,扩大开采规模,增强港口石油接卸能力。并形成石化产业集群。在中石化集团100万吨乙烯及1250万吨炼油一体化项目、中石油集团扩建500万吨炼油、新建1000万吨炼油及100万吨乙烯项目、总投资175亿元的中国化工集团蓝星天津化工新材料基地、神华集团国华公司4台100万千瓦发电项目等总投资超过1000亿元的大型项目建设的推动下,石油加工能力进一步提高,下游产品得到发展。 汽车:“十一五”期间滨海新区将进一步发展汽车产业集群。主要包括丰田汽车扩能、发动机改扩建等项目。并加快国产化步伐,培育具有国际竞争力的关键零部件产业,建设跨区域的零部件生产体系。 电子信息:“十一五”期间,滨海新区将重点发展无线通讯、显示器、基础元器件、集成电路、汽车电子、数字视听、光电子和软件等八个子行业。并且注重增加高端产品比重,如3G手机和设备等。到2010年,预计新区的手机产量达到8000万部以上,显示器产量1200万台,芯片产量150万片,电子信息产业产值3000亿元。 交通运输:鉴于滨海新区独特的地理位置,交通运输行业将成为“十一五”期间现代服务业重点发展的行业。新区将充分发挥海港、空港、铁路、公路大交通的优势,全面提升国际航运和国际贸易功能。预计到2010年,新区口岸进出口总值达到2000亿美元,年均增长20%。 3、成长性显著高于全国和天津水平 滨海新区共有6家A股上市公司,公司业绩整体上好于全国和天津平均水平。其中,区域内的石油服务、交通运输和综合类等现代服务行业具有比较优势。

同时,滨海新区的各项成长性指标均处于较高水平,其优势产业的带动效应进一步显现。

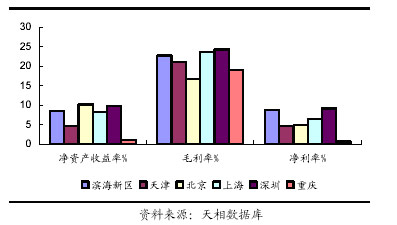

滨海新区的盈利能力则更显优异,已经具备了较强的竞争实力。

4、上市公司面临发展良机 G天津港:滨海新区的支柱产业将带动天津港适箱货物的增长,同时也促进了天津港产能的增加和集疏运条件的改善。作为国内的融资窗口,股份公司将受到更大力度的支持。我们保守估计公司合理股价为8.47元~9.17元,目前公司股价为5.70元。给予公司强烈推荐的投资建议。 G海工:公司的主营业务收入全部来源于海洋工程项目。通过对中国原油需求、多元化的能源政策及中海油的资本开支计划的综合分析,我们认为G海工业务量饱满的状况在可预见的未来能够持续。预计公司05年EPS1.43元,06、07年EPS分别为1.69和2.04元。升值带来的不利影响与公司自身的成长性相比微不足道。公司估值区间在26.46―35元之间,在中长期给予强烈推荐评级,短期给予推荐评级。 G津滨:从长期看,在剥离部分与主业无关业务后,公司已经成为开发区最具代表性的房地产企业,在国家加快滨海新区建设的背景下和大股东的支持下,企业经营步入良性轨道,目前盈利状况没有充分体现其区域性优势,在未来如果能够拓宽融资渠道,公司业绩提升有望加速。 中金黄金:与山东黄金相比,公司的股东背景明显胜出,中国黄金集团公司年产黄金约占全国黄金总产量20%,控制的黄金储量占总储量的30%以上,公司可能通过再融资募集资金收购集团所属矿山,公司的发展空间将更为广阔,赋予公司35-36倍市盈率,公司尚未完成股改,如果按照10送2.5股的对价水平,公司目前的合理价格应为12.73―13.09元,给予推荐的投资评级。 G滨能:公司蒸汽产品主要用于采暖和工业用气,供应天津开发区33平方公里。独特的区位优势和垄断优势,使其获益于天津开发区未来经济高增长的带动作用,产品需求增长迅速,产量稳步增加,2006年五号热源厂二期投产,蒸汽产能增长达50%,未来五年盈利复合增长率可达10%。我们预计公司2005年实现每股收益0.128元,06、07年分别实现0.169、0.183元。采用自由现金流折现法和市盈率比较法,公司股票价值区间为3.22-4.07元,给予“推荐”的投资评级。 G泰达:公司的垃圾发电业务属产业政策扶植对象,房地产开发在长期也是被看好行业,但这些产业尚处于培育期,短期不能对公司利润做出实质贡献,公司尚不具有核心竞争力的业务,我们选取业务结构比较相似上市公司的相关指标进行对比,行业平均市盈率32.28倍,市净率1.61倍,则公司的合理价格应在2.23元和2.46元之间,给予中性的投资评级。 新浪财经提醒:>>文中提及相关个股详细资料请在此查询 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 二折提货,千元做老板 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |