НјШыВЂЙКдЊФъ ЫНЋГЩЮЊзЪБОЕФСдЮя | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ03дТ07Ше 17:26 жЄШЏЕМПЏ | |||||||||

ЁЁЁЁСЊКЯжЄШЏ Ья ве СјЩлЧ ЁЁЁЁВЂЙКДДдьГЌЖюЪевц ЁЁЁЁЛЊдДжЦвЉЁЂаьЙЄПЦММЁЂРЖаЧЧхЯДЁЂВзжнДѓЛЏ-----вЛСЌДЎьЩ§ЕФИіЙЩБГКѓЪЧЭЌвЛжжСІСПдкЭЦЖЏЃКВЂЙКЁЂећКЯЃЌгаШЫЫЕЃЌНёФъвбНјШыЁАВЂЙКдЊФъЁБЃЌжаЭтзЪБОељЖсжЄШЏЪаГЁЕФгХжЪзЪ

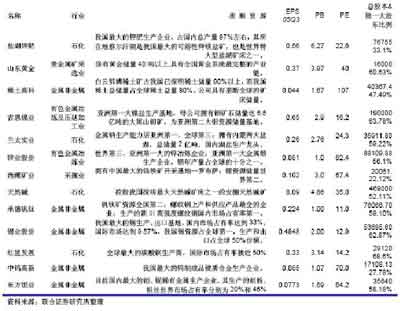

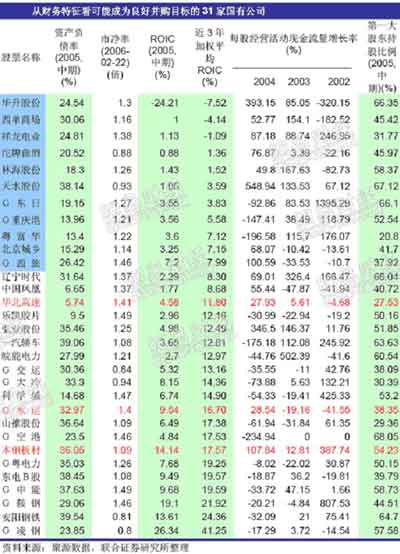

ЁЁЁЁбыЦѓЛђГЩКсЯђВЂЙКжїНЧ ЁЁЁЁИљОнЙњзЪЮЏгаЙиЕФЁАМгПьВњвЕНсЙЙгХЛЏЩ§МЖЁБЮхДѓжИв§ЃЌвдМАЙњзЪЮЏжїШЮРюШйШкЬсГіЕФЁАЙњгазЪБОЯђЫФДѓСьгђМЏжаЁБЕФжИЕМвтМћЃЌдкзлКЯПМТЧСЫбыЦѓЖдЫљПиЙЩЯрЙиЩЯЪаЙЋЫОВњвЕЯрЙиадЕШвђЫиКѓЃЌЮвУЧШЯЮЊдкжЦдьвЕЁЂЕчСІЁЂУКЬПЁЂвБН№КЭдЫЪфвЕЕШаавЕжаДцдкбыЦѓКсЯђВЂЙКЛђВњвЕСДећКЯЕФПЩФмЃЌгаЙиЩЯЪаЙЋЫОПЩФмГЩЮЊбыЦѓВЂЙКЕФШкзЪКЭВйзїЦНЬЈЃЌШчКНПевЛМЏЭХПЩФмЛсРћгУЙўЗЩЙЩЗн (600038 )ЖдЦфЪєЯТЕФЗЩЛњжЦдьвЕЕФЙЋЫОНјааећКЯЁЂЛЊЕчМЏЭХПЩФмРћгУ.htmlЛЊЕчЙњМЪ (600027 )ЖдЧјгђадЗЂЕчЦѓвЕНјааећКЯЁЂБІИжМЏЭХПЩФмРћгУБІИжЙЩЗнЖдЦфЫћИжЬњаавЕЙЋЫОНјааећКЯЁЂЮхПѓМЏЭХПЩФмРћгУЮхПѓЗЂеЙ (600058 )ЖдЯрЙиПѓВњзЪдДЛђепУГвзЦѓвЕНјааВњЙЉЯњЯњЪлСДЬѕЕФећКЯЕШЁЃ ЁЁЁЁзЪдДаЭЙЋЫОеНТдВЂЙКМлжЕЭЙГі ЁЁЁЁдкЯЁгаН№ЪєЁЂгаЩЋН№ЪєЕШзЪдДРраавЕжаЃЌгаПѓДВДЂБИСПеМШЋЧђЧАСаЕФвЛаЉжиЕуСњЭЗЦѓвЕЃЌЖјФГаЉзЪдДИќЪЧЮДРДаТФмдДаТММЪѕЫљБиаыЕФдВФСЯЃЛСэЭтЃЌдкзЪдДРрМгЙЄЦѓвЕжаЃЌвВаЮГЩСЫЧјгђадЛђепЙњМЪадЕФМгЙЄСњЭЗЦѓвЕЁЃГігкВЛПЩдйЩњзЪдДШеНЅЦЖЗІЃЌЖдетРрЦѓвЕЕФеНТдадПижЦБиНЋГЩЮЊЙњМвОКељЕФНЙЕуЕФХаЖЯЃЌЮвУЧвдЯТЙЋЫОЕФеНТдадВЂЙКМлжЕЭЛГіЃЌЙњМвЪЦБиДгЗДВЂЙКЕФНЧЖШМгвдПМТЧЁЃ ЁЁЁЁВЦЮёЬиеїЗћКЯВЂЙКФПБъЕФЧБСІЙЋЫО ЁЁЁЁЫцзХЩЯЪаЙЋЫОФкВПМЄРјЛњжЦЕФВЛЖЯЭъЩЦ(ЙмРэВуЙЩШЈМЄРј)КЭЭтВПжЮРэбЙСІЕФЬсИп(ЪажЕПМКЫЁЂПижЦШЈЪаГЁЕФШеЧїЛюдО)ЃЌЙмРэепбАЧѓПьЫйЗЂеЙЕФЖЏЛњШевцЦШЧаЁЃ ЁЁЁЁДгВЂЙКНЧЖШПДЃЌРэЯыЕФЪеЙКЖдЯѓгІОпБИШчЯТВЦЮёЬиеїЃКвЛЪЧгЕгаЮШЖЈЕФЯжН№СїЛёШЁФмСІвдМАЪевцдіГЄТЪНЯИпЃЛЖўЪЧгЕгаНЯЕЭЕФЪагЏТЪКЭЪаОЛТЪЃЌНЯЕЭЕФЪагЏТЪвтЮЖзХНЯЕЭЕФЪеЙКМлИёЃЌНЯЕЭЕФЪаОЛТЪЖдгкСїЖЏзЪВњНЯЖрЕФаавЕвдМАЗПЕиВњаавЕЖјбдЃЌЪЧвЛИіжЕЕУаХРЕЕФМлжЕГпЖШЃЛШ§ЪЧНЯЕЭЕФВЦЮёИмИЫЃЌетБэУїЙЋЫОДцдкНјвЛВНЕФОйеЎПеМфЃЌЖдЪеЙКепЖјбдИќЮЊгаРћЁЃВЂЧвЃЌаавЕЕФжмЦкаддНЧПЃЌдНгІНЋВЦЮёИмИЫПижЦдквЛЖЈЗЖЮЇФкЁЃ ЁЁЁЁАДееЩЯЪіБъзМЃЌЮвУЧДг552МвЙњгаЙЋЫОжаАДееPBЁм1.5ЁЂзЪВњИКеЎТЪЁм40%ЃЌНќ3ФъМгШЈЦНОљROICЧщПіЁЂНќ3ФъУПЙЩОгЊЛюЖЏЯжН№СїСПдіГЄТЪЁЂНќ3ФъжїгЊвЕЮёЪеШыдіГЄТЪЕШЧщПібЁГі31МвЙњгаЙЋЫОЃК ЁЁЁЁДгБэжаПЩПДГіЃЌЛЊЩ§ЙЩЗнЁЂЮїЕЅЩЬГЁЁЂЯщСњЕчвЕЁЂућХЦЧњОЦЁЂСжКЃЙЩЗнЁЂЬьЫЎЙЩЗнЁЂGЖЋШеЁЂGжиЧьИлЁЂдСИЛЛЊЁЂББОЉГЧЯчЁЂGЮїТУЕШЙЋЫОНќ3ФъМгШЈЦНОљROICДІгкНЯЕЭЫЎЦНЃЌЕЋНќ3ФъжїгЊвЕЮёЪеШыГЪЯжСМКУдіГЄЬЌЪЦЃЌдЄЪОзХВЂЙКгаЭћИјДЫРрЙЋЫОДјРДНЯДѓЕФвЕМЈИФЩЦЃЌвђЖјжЕЕУЙизЂЃЛ ЁЁЁЁЦфгрЙЋЫОЃЌгЕгаНЯИпЕФМгШЈЦНОљROICЃЌЬиБ№ЖдгкЯѓБОИжАхВФЁЂGЫЎдЫЁЂКывЕЙЩЗнЁЂЛЊББИпЫйЕШЙЋЫОЃЌгЕгаНќ3ФъСМКУЕФЯжН№СїдіГЄЬЌЪЦКЭжїгЊвЕЮёЪеШыдіГЄЬЌЪЦЃЌРэгІЪеЕНВЂЙКепЕФИќЖрЙизЂЁЃКЭЁАгаПЩФмНјааВЂЙКбыЦѓЁБСНРрЁЃ ЁЁЁЁзЪдДТЂЖЯаЭЩЯЪаЙЋЫОвЛРРБэ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > ЪаГЁбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| аэЯТ06ФъЕквЛИідИЭћЃЁ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |