Й§ЪЃЪБДњБЦНќжаЙњ ЙЉЧѓЪЇКтжТЮЪЬтЭЛГі | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ03дТ02Ше 17:40 жЄШЏЕМПЏ | ||||||||||

|

ЁЁЁЁНФЯжЄШЏ ЮКЗяДК ЁЁЁЁЙ§ЪЃЮЃЛњВЛЦкЖјжС ЁЁЁЁдкОМУГжајИпЫйдіГЄЕФБГКѓЃЌЁАЙ§ЪЃЁБЕФгАзгЛгжЎВЛШЅЃЌжаЙњОМУУцСйШЫЁЂВЦЁЂЮяШЋУцЙ§ЪЃЕФЪТЪЕЃЌетЭЛГіЬхЯждкСНИіЗНУцЃКвЛЪЧдкШЫЁЂВЦЁЂЮяСїзЊВЛГЉЃЌЖўЪЧВњвЕжИБъГіЯжЯТ

ЁЁЁЁШЫСїзЊБэЯжЮЊЪ§СПЕФЯТЕјгыЫйЖШЕФЯТНЕЃЌЛѕЮяСїзЊдђЪЧСПЕЭЫйЛКЃЌгыПЭСїгыЮяСїЗХЛКЯрБШЃЌзЪН№СїЕФБфЛЏЖдОМУЕФгАЯьЛсИќДѓЁЃдвђдкгкН№ШкЪЧОМУЕФбЊТіЁЃжаЙњзЪН№Й§ЪЃЕФЭЈГЃБэЯжЮЊОгУёДЂаюДцПюгрЖюЕФГжајдіДѓЁЃжС2005Фъ10дТЃЌжаЙњЕФОгУёДцПювбОДяЕНСЫ13ЭђвкЁЃдТЭЌБШдіГЄдк15%вдЩЯЁЃетжЛЪЧвЛИіГЃЬЌЁЃзЪН№СїЗХЛКЕФСэвЛИіБэЯжЪЧЩЬвЕвјааЕФДћДцВюдНРДдНДѓЃЌДћДцБШдНРДдНаЁЁЃФПЧАЩЯЪіБШжЕвбОНЕЕНСЫ67%вдЯТЁЃ ЁЁЁЁВњвЕжИБъдђЖдОМУШЋУцЙ§ЪЃЬсЙЉСЫзєжЄЁЃзєжЄжЎвЛЪЧЩњВњзЪСЯМлИёжИЪ§ЭЌБШЪзДЮЛиТф(жИ2005ФъЕзЕФЪ§Он)ЁЃдк2003-2004ФъжаЙњвЛжБДІгкЦПОЖжЦдМЯТЕФОМУдіГЄзДЬЌЁЃЭЛГіБэЯжОЭЪЧЩЯгЮЕФЛљДЁдВФСЯМлИёЩЯЩ§ЃЌУКЁЂЕчЁЂгЭЁЂдЫНєеХЃЌЩњВњзЪСЯМлИёжИЪ§зпИпЁЃетвЛжИЪ§ЕФЯТНЕЃЌвтЮЖзХОМУдіГЄжаЕФЦПОЖжЦдМПЊЪММѕШѕЁЃетПЩДгСНЗНУцНјааЗжЮіЃЌвЛЪЧЙЉИјдіМгСЫЃЛЖўЪЧОМУЬхЕФашЧѓЯТНЕСЫЁЃдк2005ФъеўИЎНЋПЖїЫЙжївхЪНЕФРЉеХеўВпЯђЙЉИјжївхзЊБфжЎКѓЃЌЙЉИјПЊЪМдіМгЃЌСэвЛЗНУцЃЌдкКъЙлНєЫѕжЎКѓЕФвЛФъФкЪаГЁздЮвЯћЛЏЙ§ЪЃВњФмЮДЙћКѓашЧѓЕФЯТНЕЪЧИќжБНгЕФдвђЁЃДгНФЯН№ШкбаОПЫљХаЖЯКъЙлзпЪЦзюГЃгУЕФИжВФМлИёжИЪ§РДПДЃЌетвЛНсТлИќМгГЩСЂЁЃЩЯКЃБІЩНИжВФМлИёжИЪ§ЛиТфЃЌЪЧВњФмЙ§ЪЃЕФжБНгНсЙћЁЃетЪЧСэвЛИізєжЄЁЃ ЁЁЁЁЙЉЧѓЪЇКтЕМжТЙ§ЪЃЮЪЬтЭЛГі ЁЁЁЁжаЙњОМУЕФШЋУцЙ§ЪЃЃЌБОжЪЩЯЪЧгааЇашЧѓВЛзугыЙЉИјЙ§ЖШЕФжБНгНсЙћЁЃжаЙњЕФОМУдіГЄФЃЪНОіЖЈСЫЭтВПашЧѓЕФживЊадЁЃ1997ФъбЧжоН№ШкЮЃЛњЖджаЙњЭтВПашЧѓЕФДђЛїЪЙЕУжаЙњБЛЦШЪЕааЛ§МЋЕФРЉеХадВЦеўеўВпЁЃеўИЎШЁДњЪаГЁГЩЮЊЭЖзЪЕФжїЬхЃЌЦфЭЖзЪЕФЬиЪтадОіЖЈСЫашЧѓЕФжЭКѓаЇгІЁЃ ЁЁЁЁзд2002ФъЕиЗНеўИЎЛЛНьКѓвдГЧЪаЛЏЁЂаТаЭЙЄвЕЛЏКЭЯћЗбЩ§МЖЮЊПкКХЕФЭЖзЪГхЖЏНјвЛВНдіМгСЫВњФмЁЃгыДЫЭЌЪБЃЌЪеШыЗжЛЏЃЌЬиБ№ЪЧХЉДхЯћЗбФмСІЕФЕЭЯТЪЙЕУВњФмВЛФмгЩЯћЗбГаНгЁЃЮЊСЫбАЧѓИќГЄЦкЕФЦНЮШдіГЄЃЌеўИЎзд2004ФъЪЕааЕФКъЙлНєЫѕЃЌЪЙЕУаавЕЗжЛЏМгЫйНјааЁЃЮЊЬсИпЯћЗбЖјНјааЕФаТХЉДхдЫЖЏаЇгІдђЯрЖдЛКТ§ЁЃНсЙћВњФмЯрЖдЙ§ЪЃИќМгбЯжиЁЃ ЁЁЁЁФПЧАЃЌИљОнЗЂИФЮЏЙЋВМЕФЪ§ОнЃЌИжЬњЁЂЕчНтТСЁЂЬњКЯН№ЁЂНЙЬПЁЂЕчЪЏЁЂЦћГЕЁЂЭвБСЖаавЕВњФмЙ§ЪЃЮЪЬтЭЛГіЃЌЫЎФрЁЂЕчСІЁЂУКЬПЁЂЗФжЏаавЕвВЧБдкзХВњФмЙ§ЪЃЕФЮЪЬтЁЃОпЬхРДПДЃЌИжЬњВњвЕЩњВњФмСІвбОДѓгкЪаГЁашЧѓ1.2вкЖжЃЌПЩЪЧЛЙгадкНЈФмСІ7000ЭђЖжЁЂФтНЈФмСІ8000ЭђЖжЁЃЕчНтТСаавЕВњФмвбОИпДя1030ЭђЖжЃЌЯажУФмСІОЭга260ЭђЖжЁЃЦћГЕаавЕВњФмвбОЙ§ЪЃ200ЭђСОЃЌдкНЈФмСІ220ЭђСОЃЌе§дкдЭФ№КЭГяЛЎЕФаТЩЯФмСІДя800ЭђСОЁЃНЈВФаавЕЙ§ЪЃВњФмНЋДя1вкЖжзѓгвЃЌЗФжЏзлКЯМгЙЄФмСІЙ§ЪЃ15%-20%ЃЛПеЕїЕШЕчЦїВњЦЗВњФмвВГіЯжЙ§ЪЃЁЃетаЉаавЕдкзмСПЙ§ЪЃЕФЭЌЪБЃЌЦѓвЕзщжЏНсЙЙЁЂММЪѕНсЙЙКЭВњЦЗНсЙЙВЛКЯРэЕФУЌЖмвВКмЭЛГіЁЃ ЁЁЁЁвЛаЉВњФмЙ§ЪЃаавЕЕФВњЦЗМлИёе§дкДѓЗљЖШЛиТфЁЃ2005Фъ10дТФЉЃЌИжВФМлИёвбОЯТЛЌЕН2003ФъФЉЕФЫЎЦНЃЌЖјЧвЯрЕБВПЗжИжВФВњЦЗМлИёвбЕјЦЦГЩБОЁЃВПЗжЬњКЯН№ВњЦЗМлИёЯТНЕ20%жС30%ЁЃгыДЫЭЌЪБЃЌЦѓвЕЕФаЇвцДѓЗљЖШЯТЛЌЃЌПїЫ№ЦѓвЕдіМгЁЃВњФмЙ§ЪЃЕФНсЙћЪЧЦѓвЕРћШѓЕФЯТНЕЁЃЕБРћШѓЯТНЕЕНвЛЖЈГЬЖШКѓЃЌЦЦВњБуЛсдіМгЁЃзЪдДећКЯЕФЛњЛсБуЛсЕНРДЁЃ ЁЁЁЁЮвУЧдјОгУвЛОфЛАРДаЮШнетжжЯжЯѓЃКЕБЗчЦНРЫОВЕФЪБКђЃЌДѓДЌгыаЁДЌвЛЦ№дкКЃУцЩЯгЮпЎЃЛПёЗчБЉгъРДСйЕФЪБКђЃЌаЁДЌВЛМћСЫЃЌжЛгаДѓДЌдкОРњзХФЅФбЃЛЕБЗчКЭШеРіЕФЪБКђЃЌжЛгаДѓДЌухдЁзХбєЙтдкздгЩЕисфсрЁЃетвЛЯжЯѓдк2005ФъПЊЪМНЅТЖУчЭЗЃЌ2006ФъНЋЛсГЩЮЊЦеБщЕФЯжЯѓЁЃКЃаХЪеЙКПЦСњЃЌЮЋВёЖЏСІЪеЙКЯцЛ№ОцБуЪЧЕфаЭЕФДњБэЁЃзЪдДећКЯЕФНсЙћЪЧаавЕСњЭЗЕФаЮГЩЃЌНјЖјЪЧЙцФЃЪевцгыЖЈМлФмСІЕФЬсИпЃЌзюКѓЪЧОКељЕФЪаГЁПЊЪМЯђЙбЭЗТЂЖЯзЊБфЁЃ ЁЁЁЁЙ§ЪЃЕМжТзЪВњКЭВњвЕМлжЕГіЯжЩюПЬБфЛЏ ЁЁЁЁОМУШЋУцЙ§ЪЃжБНгЕФНсЙћЪЧзЪВњМлжЕЗЂЩњБфЛЏЁЃвЛИіЛљБОвРОнБуЪЧШЋУцЙ§ЪЃЕМжТЦѓвЕЭЖзЪЪевцТЪЯТНЕЁЃжаЙњЕФЪаГЁОЙ§НќШ§ЪЎФъЕФЗЂг§ЃЌЛљБОЩЯвбОДяЕНСЫвЛИіОљКтЕФзДЬЌЁЃОКељадаавЕРћШѓМЋЕЭЃЌЛёРћШЁОігкЙцФЃЃЌТЂЖЯадаавЕгЩгкжЦЖШЕФдвђЃЌБЛЩйЪ§ЕФЬиЪтРћвцМЏЭХеЦПиЁЃВЛНіЙњФкЕФУёгЊЦѓвЕФбвдНјШыЃЌЙњЭтЕФзЪБОНјШывВБШНЯРЇФбЁЃдкетжжЧщПіЯТЃЌЭтЩЬжБНгЭЖзЪПЊЪМЯТНЕЁЃ2005Фъ6-10дТЭтЩЬжБНгЭЖзЪЭЌБШдіГЄвЛжБЮЊИКжЕЁЃ2006ФъетвЛЧїЪЦвВФбвдИФБфЁЃетвЛЯжЯѓдкКмДѓГЬЖШЩЯГЩЮЊЭтааЙРПежаЙњОМУЕФживЊвРОнЁЃЫцзХжаЙњФкЭтзЪЦѓвЕЫљЕУЫАВЂЙьЕФСйНќЃЌвдМАЕиЗНеўИЎЮќв§ЭтзЪПЩЬсЙЉгХЛнЬѕМўЕФМѕЩйЃЌЭтзЪНјШыжаЙњЕФЫйЖШКЭЪ§ЖюЛЙЛсМѕЩйЁЃгЁЖШЕШЗЂеЙжаЙњМвЖдЭтзЪЕФЮќв§вВЛсМгОчетвЛОжУцЁЃЕЋЪЧЃЌЭтзЪЖджаЙњЕФгАЯьВЂВЛЪЧжТУќЕФЃЌжаЙњФкВПЪаГЁЕФРЉДѓвдМАгыжмБпЙњМвЛЅРћЕФУГвзЛсВПЗжЕжЯћетвЛВЛРћгАЯьЁЃЭЌЪБЃЌШЋУцЙ§ЪЃЖдзЪВњМлжЕЕФгАЯьЪЙЕУгаМлжЕЕФзЪВњдНРДдНМЏжаЃЌетБуЮЊЭЖзЪЛњЛсЕФбЁдёЬсЙЉСЫЗНБуЁЃ ЁЁЁЁОМУЙ§ЪЃвВМгОчСЫВњвЕМлжЕЕФЗжЛЏЁЃДг2004Фъ9дТЕН2005Фъ10дТВЛЭЌаавЕЕФГЩБОЗбгУРћШѓТЪПМВьЃЌБуЛсЗЂЯжЃЌГ§ЪЏгЭЬьШЛЦјПЊВЩЁЂбЬВнжЦЦЗвЕЁЂгаЩЋКЭКкЩЋН№ЪєПѓВЩбЁвЕЁЂУКЬППЊВЩКЭЯДбЁвЕЃЌЦфЫќаавЕЕФГЩБОЗбгУРћШѓТЪЖМЕЭгк10%ЁЃЦѓвЕгЏРћФмСІЕФЗжЛЏЃЌЪЧзЪдДећКЯЕФЛљДЁЁЃаавЕгЏРћФмСІЕФВЛЭЌЃЌДгВЛЭЌаавЕВњГЩЦЗзЪН№еМгУТЪЩЯПЩвджБНгЗДгГГіРДЁЃгЏРћФмСІБШНЯЧПЕФаавЕВњГЩЦЗеМгУТЪНЯЕЭЃЌЖјгЏРћФмСІНЯШѕЕФе§КУЯрЗДЁЃ ЁЁЁЁвЛЗНУцОКељЗЧГЃМЄСвЕФФОВФМгЙЄЃЌХЉИБЪГЦЗМгЙЄЁЂЗФжЏЁЂЗўзАЁЂЗЧН№ЪєПѓЮяжЦЦЗвЕЕШПтДцЛ§бЙвЛжББШНЯбЯжиЁЃСэвЛЗНУцЃЌЪмеўИЎКъЙлЕїПигАЯьЕФКкЩЋН№ЪєвБСЖМАбЙбгМгЙЄвЕЁЂгаЩЋН№ЪєвБСЖМАбЙбгМгЙЄвЕЕШЫфШЛгЏРћЩаПЩЃЌЕЋЪЧПтДцЛ§бЙвВдкдіМгЁЃжЛгаЪЏгЭЁЂЬьШЛЦјПЊВЩКЭУКЬППЊВЩЯДбЁвЕЕШзЪдДРраавЕЕФПтДцЛ§бЙНЯЩйЁЃ ЁЁЁЁВЛЭЌаавЕгЏРћФмСІВЛЭЌЃЌПтДцТЪВЛЭЌЃЌетЗДгГСЫЦѓвЕЖдЮДРДЕФЦкЭћВЛЭЌЁЃвдвЛФъРДЙЬЖЈзЪВњВњжЕЦНОљгрЖюЭЌБШдіГЄТЪРДБШНЯЕФВЛЭЌаавЕзЪВњЕФБфЛЏРДПДЃЌКкЩЋН№ЪєВЩПѓвЕЁЂМвОпжЦдьвЕЃЌЭЈаХЩшБИЁЂМЦЫуЛњМАЦфЫќЕчзгЩшБИжЦдьвЕЁЂЯ№НКжЦЦЗвЕЁЂвНвЉжЦдьвЕЕФдіГЄГЌЙ§СЫ15%ЁЃЦфЫќаавЕЕФзЪВњдіМгЫйЖШЯрЖдЦЋЕЭЃЌвЛЖЈГЬЖШЩЯЗДгГГіетаЉаавЕЖдЮДРДЕФаХаФВЛзуЁЃЬиБ№ЪЧЕчСІЁЂЪЏгЭПЊВЩЁЂУКЬПЁЂгаЩЋН№ЪєПѓВЩбЁвЕЕШвђЮЊЧАЦкЭЖзЪЬЋЖрЃЌЛђепЪмеўИЎЧПСІећКЯЕФгАЯьЃЌЦеБщЖдЮДРДЧАОАВЛБЇРжЙлЬЌЖШЁЃ ЁЁЁЁЭМ ВЛЭЌаавЕгЏРћФмСІВюБ№ОоДѓ

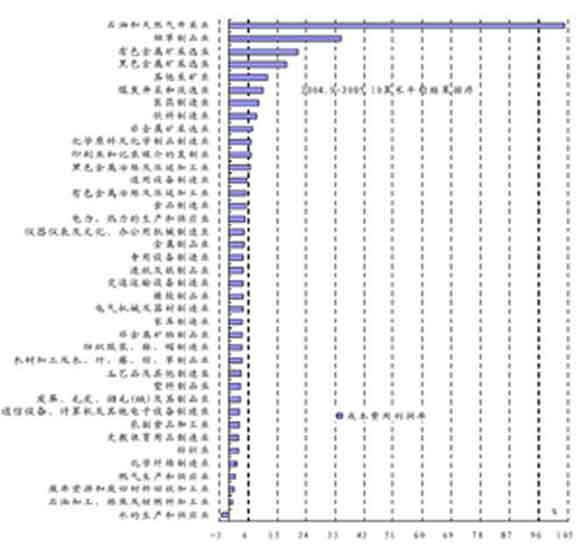

ЁЁЁЁЙ§ЪЃЪБДњЯТЕФЭЖзЪжиЕу ЁЁЁЁдкЙ§ЪЃЪБДњЯТЃЌЭЖзЪЛњЛсНЋжївЊМЏжадквдЯТЕФСьгђЃК ЁЁЁЁЦфвЛЃЌФмдДЕФЬцДњЁЃИпКФФмЕФОМУдіГЄФЃЪНВЛФмГжајЃЌЫќВЛНіМгОчСЫжаЙњЙњФкОМУдіГЄЕФЦПОЖЃЌдьГЩСЫЮлШОЃЌЖјЧвЛЙМгДѓСЫгыЭтВПОМУЬхЕФГхЭЛЁЃдкЪЏгЭМлИёПёЩ§ЃЌжаЙњОМУдіГЄВЛШЗЖЈаддіДѓЕФБГОАЯТЃЌаТФмдДЕФГіЯжГЩЮЊаТЕФЭЖзЪШШЕуЁЃетАќРЈЗчСІЗЂЕчЃЌРЌЛјЗЂЕчЃЌЫЎЕчЕШЁЃ ЁЁЁЁЦфЖўЃЌаТХЉДхдЫЖЏжаЕФЭЖзЪЛњЛсЁЃХЉДхЕФЛљДЁЩшЪЉЃЌАќРЈЫЎРћЁЂЕРТЗЁЂЙЋЙВЮРЩњЁЂНЬг§ЕШЕФЭЖзЪГЩЮЊаТЕФШШЕуЃЌвВЪЧЕиЗНеўИЎЮќв§зЪН№ВЂЧвЛёШЁжабыВЦеўВЙжњЕФживЊФкШнЁЃ ЁЁЁЁЦфШ§ЃЌПЦММЕФЭЖзЪЁЃЪЎвЛЮхЙцЛЎЧПЕїСЫзджїДДаТЛњжЦЕФживЊадЁЃЖдгкгазджїжЊЪЖВњШЈЕФЦѓвЕЃЌеўИЎЛсдкЫАЪеЕШеўВпЩЯНјааЗіГжЃЌВЂЧвдкаХДћЩЯИјгшжЇГжЁЃ ЁЁЁЁЦфЫФЃЌеўИЎЖдгкзЪдДећКЯжаЕФОпгаЙцФЃЪевцЕФСњЭЗЦѓвЕЛсНјаажЇГжЁЃБШШчУКПѓВњШЈЕФећКЯжаЃЌФмЙЛБЃжЄАВШЋЕФЙцФЃНЯДѓЕФЦѓвЕШдШЛЪЧЭЖзЪЕФжиЕуЁЃ ЁЁЁЁ ЦфЮхЃЌЛЗБЃВњвЕЃЌаТВФСЯЕШЕФЭЖзЪЁЃЁЖОЉЖМвщЖЈЪщЁЗЕФАфВМЃЌЖдгкЛЗБЃЬсГіСЫаТЕФвЊЧѓЁЃжаЙњМгШыСЫетвЛавщЃЌЯргІЕиЛЗБЃЕФЭЖзЪНЋЛсдіМгЁЃ ЁЁЁЁзЪСЯСЌНгЃК ЁЁЁЁЁАаТХЉДхНЈЩшЁБ ЁЁЁЁжаЙВжабыКЭЙњЮёдКЁАвЛКХЮФЁБЬсГіЕФЁАаТХЉДхНЈЩшЁБЃКжиЕуЪЧЮЊХЉУёЬсЙЉзюЛљБОЕФЙЋЙВВњЦЗЃЌТњзуЫћУЧЩњДцКЭЗЂеЙЕФашвЊЃЌгУвЛОфЛАРДИХРЈЃЌОЭЪЧЁАСљЭЈЁЂЮхИФЁЂСННЈЩшЁЂвЛЬсИпЁБЃЌЁАСљЭЈЁБжИЭЈТЗЁЂЭЈЫЎЁЂЭЈЦјЁЂЭЈЦјЁЂЭЈЕчЁЂЭЈбЖЁЂЭЈЙуВЅЕчЪгЃЌЁАЮхИФЁБМДИФВоЁЂИФГјЁЂИФШІЩсЁЂИФаЃЩсЁЂИФЮРЩњЫљЃЛЁАСННЈЁБМДНЈЙЋЙВЛюЖЏГЁЫљЁЂНЈМЏжаРЌЛјДІРэеОЃЛЁАвЛЬсИпЁБОЭЪЧЗЂеЙаТВњвЕЃЌЬсЙЉХЉУёЪеШыЁЃ ЁЁЁЁЭГМЦЯдЪОЃКЩњЛюзЪСЯМлИёЦеБщЯТЕј ЁЁЁЁЙњМвЭГМЦОж1дТЗнЕФЭГМЦЯдЪОЃЌ1дТЙЄвЕЦЗМлИёЭЌБШЩЯеЧ3.1%ЃЌдВФСЯЁЂШМСЯЁЂЖЏСІЙКНјМлИёЩЯеЧ6.4%ЁЃдкЙЄвЕЦЗГіГЇМлИёжаЃЌЩњВњзЪСЯЭЌБШЩЯеЧ4.2%ЃЌВЩОђЙЄвЕеЧЗљзюДѓЃЌДя25.2%ЃЛЩњЛюзЪСЯЭЌБШЯТНЕ0.3%ЁЃДгЦЗжжПДЃК ЁЁЁЁдгЭМлИёЭЌБШЩЯеЧ40.7%ЃЛ ЁЁЁЁЛЏЙЄВњЦЗжаОлБНввЯЉМлИёЯТНЕ1.3%ЃЌЫГЖЁЯ№НКЯТНЕ2.1%ЃЌЕгТкГЄЫПЯТНЕ3.1%ЁЃ ЁЁЁЁУКЬППЊВЩКЭЯДбЁвЕЭЌБШЩЯеЧ12.7%ЃЛ ЁЁЁЁКкЩЋН№ЪєвБСЖвЕЭЌБШНЕ6.6%ЁЃЦфжаЃЌДѓаЭИжВФНЕ5.2%ЃЌжаКёИжАхНЕ16.9%ЁЃ ЁЁЁЁгаЩЋН№ЪєвБСЖвЕЭЌБШеЧ13.2%ЁЃЦфжаЃЌЭЁЂТСЁЂЧІЁЂаПеЧЗљдк3.8%-29.1%жЎМфЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ |

| аТРЫЪзвГ > ВЦОзнКс > КъЙлбаОП > е§ЮФ |

|

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| гаЃБЃАЭђдЊИУзіЪВУДЃП |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| МгУЫУРШнКНФИФъРћАйЭђ |

| ХЎШЫЧЎЃЌдѕУДзЌ (ЭМ) |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| дкМвМцжАФъзЌ100Эђ |

| аэЯТ06ФъЕквЛИідИЭћЃЁ |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| ОмОјНсГІбзЃЁЃЁ ЭМ |

| 06ФъжЮЯјДЦјЙмбзЃЌКУ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |