���㣺Ӧ�������й�ǰ���൱����� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��28�� 15:27 ֤ȯ���� | |||||||||

|

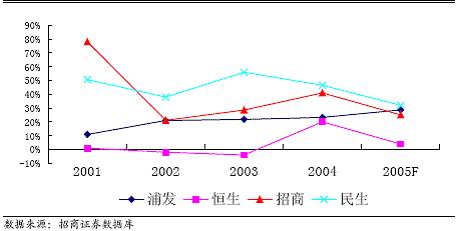

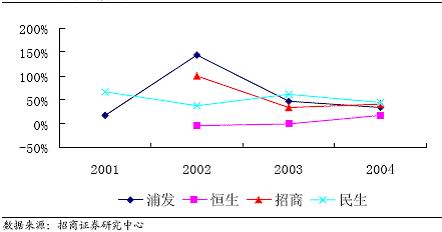

��������֤ȯ ���� ������Ҫ�� ������ȥһ��������н��ڻ���ȡ�õijɹ�������ȫ�����Ŀ�⣬���������������Ҳ��̵����ڵ�����ҵ������������ʱ�䣬�������йɷ�����Ծ�״����¸ߡ����Ŀǰ�ļ�λ �������óɳ��ԣ������൱��� �������������ҵ��Ϊ��ֵ���գ�������û��̫������⣬�����������Ϊ�����������е���Թ�ֵӦ�������ͬҵ��ͬ��������˹����������еĶ������ơ�Ŀǰ�������ҵ��ֵ��ߵĹ�ƱΪ��������(11HK)��06��Ԥ��PB�ﵽ4.4�������У�������Ϊ�й�����ҵ�Ĵ�����06��Ԥ��PB�ֱ�ﵽ2.5��2.16��ͨ���Աȣ����ǿ��Է������̣��ַ���������Ͷ�ʼ�ֵ�ϲ����Ⱥ�������ѷɫ�����ڹ�ֵ��ȴ�DZ����ص�����ʹ�뽨����ȣ����̣��������ַ��ڹ������������ʲ������������涼Ҫ���ڽ������У���Ӧ����൱����ۡ� ����ӯ���� �����г�֮���Ը�����������˸ߵ��о��ʣ��ܴ�̶��ϣ���������ϸߵ�ROEˮƽ����Ȼֱ����ROE�Աȣ������������в�ռ���ƣ����̣��ַ���������ROE��Ϊ������һ�����ң���������Ҫ�����������ƺܴ�̶���������˰���ϵIJ��������¡�˰�Ƹĸ���һ����Ȼ���ƣ�˰��Ӧ������ʽӹ죬����������ͳһ����˰��Ӫҵ˰���͡�����Ϊ�˵õ����е���ʵӯ���Աȣ�����������˰���ϵIJ��֮���Է������̡��������ַ��ĵ������ʲ������ʶ���20%���ϣ���������бȽϽӽ���(��������Ϊ��Ӫҵ˰������˰�ӻؾ�����Ȼ���ȥ��17.5%������˰���õ�˰������) �����ɳ��� �����ڳɳ����ϣ������������������������в��١������ڽ�������������������ʿ��Լ���������20%-30%֮�䣬���ַ��������ľ���������������25%-35%֮�䣬��������������Ƚϻ������ڽ���������������Ҳ��Ҫ�����ڴ�½��ҵ��չ�����������������Դ�����ƣ������ڶ����ڴ����ռ�г��ݶ�������У��ַ�����������������ҵ�����м�ҵ��������Խ���������ԣ����ṩ�����ķ�չǰ���� ���������������Ա� ������Ӫ���������Ա� ����PE���� �������ڹ�������ҵ��Ȼ��Ҫ������ģ���������������ʱ�����Ѹ�٣�����������Ƚϴ�������֮��ÿ�ɾ��ʲ�������������ʹ��PBָ�꽵�ͣ�����ֵ������ȷ���ԣ��Ƚ����ѽ��к���Աȣ�ҵ���ձ����PB������Ҫ���������е�ӯ�������Ժܸߣ�ӯ������Ϊ��ֵ��ʹ��PEָ��ȱ�����壬��Ŀǰ������ҵ������ӯ���Ȳ�����������������Ƶ�ʺܸߣ����ֱ����£�PEָ���ָ������������ԣ�����������Ŀǰ����ҵ�Ĺ�ֵ���������е�PE��Ϊ9.9������ھ���δ��ӯ������ռ�(��ҵ��Ӫ��˰�Ƹĸ�м�ҵ��ķ�չ������ҵ��ĸ�������)��������������30%���ϵ���ҵ��������ġ��ַ���ȥ���ɸ����غ�PE���������������Ҳ�Ǵ������ص��ķ�Χ��������ȻPE����������Ϊ�ߣ��������ɫ�ľ�������ȫ����֧��Ŀǰ��PE������Ҳ������Ե��ķ�Χ����05����ǰ�����ʶ��й�����ҵ�ձ�ֱ���̬�ȣ���Ҫ��Ϊ���ľ��������������ڣ����еIJ��������ʽ�������ߣ���Ŀǰ���������ں�۾��õ��ȶ����������ִ�����ʵĿ����Ժ�С����������ҵ��ĸ��ٷ�չ���м�ҵ����Ȳ����ʹ��ӯ����ǰ�����ӹ����������Ҫ���ǴӸ����ϸ��¹�ֵ������ ����PE��ֵһ�� ������ˣ���Ŀǰ���г����������ҹ����������еijɳ�DZ����û�еõ�����ھ����Ǹ����е�06PE��Ϊ18.26�����ַ�Ϊ14.33��(��Ȩ)������Ϊ16���������кܴ�����ǿռ䡣 ��������05ҵ��ƫ�ã�06�������� ��������������������ҵ��05�꾻���������ٶ��Ը���Ԥ�ڣ����������Ѿ������걨��������ͬ������26.7%���ַ����з����챨��������ͬ������28.76%���������ľ�����ͬ�Ⱥܿ�������32%���ҡ�����06��һ�·ݣ�����Ҵ����ܶ���ֱȽϴ���ɰ�����ͬ������13.8%������Ԥ��06������Ĵ���������05��Ӧ�û���Կ��ɣ�������������ҵ��ӯ��ѹ��������Խ�С�����Ҵ�������������������ӿ������������Ϣ���룬���ԣ���������ҵ������ҵ���������Ǻ������ĵġ� ���������ȶ����棬������ ����(�������ݣ��г��������������������Ŀ־壬̬��ת���½���֧�֣���ʹ�к������У�������Ϊ������Թɼ۹���̫��ѹ�����������ʵ��Ͽɽ�����߹�ֵ�IJ��ջ�����) ��������ҵ��Ϊ�߶˷���ҵ���ܵ�����ʮһ��滮�ķ��֣���Ŀǰ����ҵ���ĵ��ǿ��ܾ��������ʶԹɱ���̯������������Ϊ����ʹÿ������̯��15%����Ŀǰ�������е������ٶȣ����굽һ��Ϳ��Խ���15%��̯���������ֲ����������ң�������֮�����еĹ�ģ���ŵ��Լ���������ӵ�и������Դ�����㣬Ҳ����ζ�Ÿ���Ļ����뾺������Ŀǰ���ڶ����е������ʿ����Ѿ������ı䣬�ر����к������У��յ�����Ͷ���ߵ��������ܷ��������ڹ��ڹɼ۵��������������̣��ַ��������IJ�����ıȽϳ��㣬���־������������Ŀ����Ժ�С�����Էdz������Ƚ�����Ͷ���ߡ� �����ġ���ҵ��Ӫ���������� ����(�������ݣ����Ż�ҵ��Ӫ�Ŀ������м�ҵ������Ȳ���ߣ�����ṹ���ƣ���ҵ��Ӫ�������д����Ӵ��DZ�����档) ����Ŀǰ�����Ѿ���ʼ�ӿ��ҵ�IJ������������н�Ϊ���̻����һ��ɶ����ַ�����Ҳ������������˾����ҵ��Ӫ�����Ʒdz����ԡ�������Ϊ�������������м�ҵ�����չ����������ṹ�����ӯ��ˮƽ��Ҳ��������ҵ��С������ռ䣬��Ȼ���������ڶ�������Ȼռ������λ�����м�ҵ���ռ����δ�����꽫���Ȳ���ߣ������մﵽ�������ˮƽ�ı���ˮƽ������ں������У����̣��������ַ����м�ҵ���ȷռ�Ⱥ�С����������Ϊռ��С�����ܵ������ռ�Ż���������ܳ���������д������Dz����ijɳ��ر��� �����塢�����Ƽ����̣��ַ������� ������Ȼ�����ڿ�תծת��֮���ʱ�������������6%���ң�����������Ϊ����Ȼ���п��ܸ���۷���H�ɣ���Ҫ��ΪĿǰ�г��Ϻã������ѶȽ�С�����ж��۷��棬���ǿ��Կ���һ�ߣ�����7-8Ԫ�Ķ��ۣ�06��PB��2.29-2.6֮�䣬����ڽ���IPO�������Ҫ������������ķ��չ��������뾺����������Ŀǰ���õ��г��������ַ�������Ҳ�Ǿ������൱���������У�����Ŀǰ�г��۸�Ҫ�����еͲ��٣�DZ��ӯ���ռ䲻С�� ���������ڻ���ʱ�ծ�ķ��У��������ʱ����������Ƶõ����ͣ��������Ը�������������ƽ��ж���������̸�У������ɼ�Ҳ����Խϸߣ��������г��������ߵĹɼ�֧�֡��������Ƕ���������ҵ������Ϊ�Ƽ�����ǿ���Ƽ����̣��ַ����������С� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > �г��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| ¢��һ��������300�� |

| 100����н��ҽҩ���� |

| ǧԪͶ�ʣ��������� |

| ���������ҵǮ�� |

| һ��С�ģ���10�� |

| 06�걩����Ŀ���� ͼ |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |