���й�˾ҵ���������״λ��� Ԥ����ʾ��ҵ��ů | |||

|---|---|---|---|

| http://finance.sina.com.cn 2005��11��21�� 07:59 �����ִ��̱� | |||

|

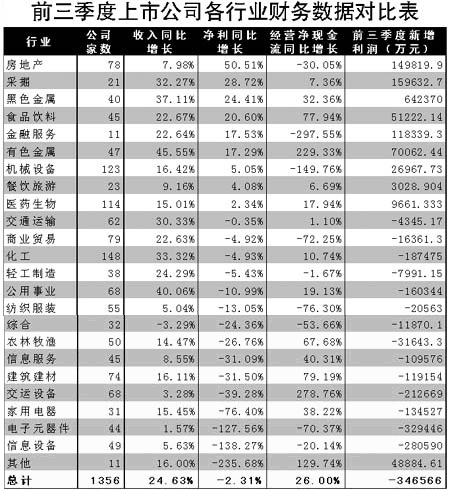

�������������������������� ����ҵ������ ������ҵ���ֹ� ����2005ǰ������A����Ӫҵ������ͬ������24.63%����������ȴͬ�ȼ���2.31%���ǽ�4���м���ҵ���״γ���ͬ�ȸ�������Ԥ��2005ȫ��ҵ�������ֽ�4�������״λ��䡣 ����ǰ�����Ⱦ���ͬ���������Ƚϴ�ǰ�����ҵ�ֱ�Ϊ���ز�ҵ���ɾ�ҵ����ɫ����ҵ��ʳƷ���ϡ����ڷ���ҵ���������½����Ƚϴ�ķֱ�Ϊ��Ϣ�豸������Ԫ���������õ����������豸���������ġ� ������Ӫ�Ծ��ֽ�����������������������ҵ�ֱ��н����豸����ɫ�������������ġ�ʳƷ���ϡ�ũ�����桢��Ϣ�����õ�����ҽҩ����������������Ƚϴ�ĺ�ɫ������������ҵ���������ɾ�ҵ����ͨ���䡢��ҵó�ס����ڷ�����ҵ�ľ�Ӫ�Ծ��ֽ�������ȴ�Ż���������ҵ��Ӫ�Ծ��ֽ���������������ҵ��ů��־����������ҵ�ľ�Ӫ���ֽ�������С�����������Dz��������ס� �������й�˾���й�����ҵ����ͷ��ҵ����Ϊ�й����徭�õ���Ӱ����ҵ���ı仯���Գ�����ֳ���۾�����ů�Ͳ�ҵ���õľ����ֶ�����1995�꿪ʼ������2001�����ڿ�ʼִ���ϸ�Ļ�����ߣ�����2001�꾻����С��2000�����⣬���������A���г����������Ȳ�������̬�ƣ��ر�����2003��2004�꾻����ʼ���������2005��ȫ��ҵ��ȴ�����ֹۡ�2004�꿪ʼʵʩ�ĺ�۵��ضԾ������������ͺ�Ӱ�졣ĿǰA�����й�˾2005��������ҵ���ѹ�����ϣ�������ͼ���п�������2005��������ҵ�����ж�2005ȫ��ҵ��ȫò�����жϸ���ҵ��������� ����A�����й�˾����ҵ�������������������������� ����1356��A�����й�˾2005ǰ������ʵ����Ӫҵ������ϼ�Ϊ30025.59��Ԫ��ͬ������24.63%����������ȴͬ�ȼ���2.31%���ǽ����꼾��ҵ���״γ���ͬ�ȸ������������й�ͳ�ƾֹ��������ݣ�1-9�·ݣ���ģ���Ϲ�ҵ��ҵʵ�ֲ�Ʒ��������17.2����Ԫ��ͬ������27.4%��ȫ����ģ���Ϲ�ҵ��ҵʵ������9883��Ԫ����ȥ��ͬ������20.1%�����й�˾����ӯ������ѷ�ں��ͳ�����ݡ� ������Ӫ�������������ͷ�����������������β���м�����۹��̻�����ϸ�����������ǵ�����ͳ�ƣ������Դͷ����Ӫҵ�����������ʻ���Ϊ������ͬ������9.13%����Ҳ��С����������������������ÿۼ���Ŀ������һ������ִ��������Ӫҵ����ͬ������18.04%����������ͬ������14.17%���������ͬ������20.82%����Ͷ������ͬ�ȼ���6.76%���ɱ����õ�������Ͷ������ļ��ٵ��¾������»����Ӻ�۾��õľ���״���������ļ��ȵĹ�ҵ����Ч��״���������ֹۣ����Ҿ�����Ҳ�����ٻ��䣟9�¾��������������ֻ��伣��Ԥ�Ƶ��ļ������й�˾����ҵ��Ҳû��̫����Ƶļ���2005����ҵ�������ֻ��䣬�ǽ��������е����� ������ԱȽϿ�ϲ���Ǿ�Ӫ���ֽ�������ͬ������26.0%���Ը����������������Ӫ���ֽ�������������ĺ���������˵��2005�꾻�����������ԱȽϿɿ���(���±�)

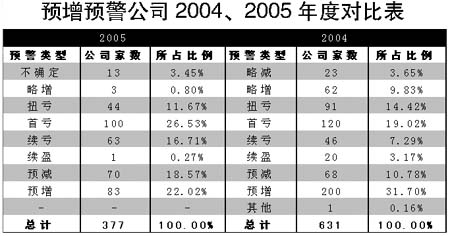

��������ҵ���������ݷ��� ����1����ҵ�������������μ�ѹ���� �������й۲��潲����ҵ��A���г���Ҫ����Ҫ�ء�����ҵ����ů���շ�ӳ����������ϡ��������й�˾����ҵ���ԣ��ɳ�����ѵ�����Ӧ�ñ���Ϊ�����������������������������������ͳ�Ƶ�24����ҵ���ݿ����ܱ��ֳ������������һ����ҵ�����ز�ǰ����������ͬ������7.98%������ͬ������50.51%������23����ҵ�����־���������������������������������������������ܳ�ƽ����ҵ��Ҫ�Dzɾ�ҵ��ʳƷ����ҵ�����ڷ���ҵ�� ���������й�ͳ�ƾֹ�����1-9�·����ݣ���39����ҵ�����У�ú̿��ʯ�͡���ɫ��������ɫ�����ǽ�����Ȳɿ�ҵ����ͬ�ȷֱ�����77.8%��75.1%��44.9%��124.6%��78.5%��������ҵ����20.5%��������ҵ����17.9%��������ҵ����6.7%����ͨ�����豸����ҵ�½�31.7%��������ҵ�½�25.2%��������ҵ�½�14.2%������ͨ����ҵ�½�6.1%��ʯ�ͼӹ�������ҵ����127��Ԫ�������������������ҵ�ֱ���ʯ�Ϳ��ɡ�ú̿����������������֯ҵ�� �������й�˾��ҵ����Ҳ���ֳ������Ƶ�������ǰ�����Ⱦ���ͬ���������Ƚϴ�ǰ�����ҵ�ֱ�Ϊ���ز�ҵ���ɾ�ҵ����ɫ����ҵ��ʳƷ���ϡ����ڷ���ҵ���������½����Ƚϴ�ķֱ�Ϊ��Ϣ�豸������Ԫ���������õ����������豸���������ġ������������������ҵ�ֱ��Ǻ�ɫ����ҵ���ɾ�ҵ�����ز�ҵ�����ڷ���ҵ����ɫ����ҵ�������������ǰ�����ҵ�ֱ��ǵ���Ԫ��������Ϣ�豸�������豸��������������ҵ������ҵ���������ֻ��Ĺ����У����ǿ��Կ���������ҵ��ѹ������ҵ������������ԭ���ϵļ۸�������ʴ�˴�����ȫ����״��������ҵ������ ����2����Ӫ���ֽ������ݱ�����������ҵ�����ۡ�������ҵ���ֹ� ��������Ӿ�Ӫ�Ծ��ֽ������������Ļ����������ԱȽ��ֹۡ��ڲ����ϣ���Ӫ�Ծ��ֽ�����ij�̶ֳ��Ͽ�����Ϊ���������һ�ֱ�����ʽ������˵����˵�����������ʵ�������Ӫ�Ծ��ֽ�����������������������ҵ�ֱ��н����豸����ɫ�������������ġ�ʳƷ���ϡ�ũ�����桢��Ϣ�����õ�����ҽҩ����������������Ƚϴ�ĺ�ɫ������������ҵ���������ɾ�ҵ����ͨ���䡢��ҵó�ס����ڷ���ľ�Ӫ�Ծ��ֽ�������ȴ�Ż����е�����ԶС����������������ǹ۲쵽����Ӫ�Ծ��ֽ��������ϴ����ҵ�У��罻���豸���������ġ���Ϣ�����õ������Ǿ����½����Ƚϴ����ҵ������ָ��ʱ������۵�״̬����˵����Щ��ӯ��ָ�����ѽ���������ҵ�Ĺ�˾���п����ڲ����ϲ�ȡ�˱Ƚϱ��ص����ߣ��Ӵ�Ӧ�տ�Ļ������ȣ��ӿ��ֽ�����������һ�����п���ijЩ��ҵ�����ȶ�����������ҵ��ů�ĽΣ�������ҵ�����õ���ҵ�ȡ����ɳ�����Խϸߵĺ�ɫ������������ҵ���ɾ�ҵ����ͨ���䡢��ҵó�ľ�Ӫ�Ծ��ֽ���������ȴ�Ż����������ָ߳ɳ��ԵĿɳ������д��۲졣 ����������Ϊ����2006����ʵʩ��۵��أ�������ó��ĥ���Ӵ�����ԭ�ͼ۸�Ӹ߲��µı����£�����������ԱȽ��Ͼ��������й�˾���ǽϴ�Ŀ��顣��ʱ�����������ֽ�������ҵ�ܶɹ��ѹء�������ҵ�ľ�Ӫ���ֽ���������������ҵ��ů��һ����־����������ҵ�ľ�Ӫ���ֽ�������С�����������Dz��������ס�(����1) �����������Ʋ����ֹ� ������Ȼ��2005�걨��¶ʱ���в���£����й�˾����ҵ��Ԥ�沢û�д��ģչ�����������й�˾�������У����в��ٹ�˾��2005ȫ��ҵ������Ԥ�⡣��Ԥ����Ԥ������������Ʋ������ر��ֹۡ�ĿǰΪֹ���ϼ���377�ҹ�˾��¶2005��ҵ��Ԥ�����������Ԥ��83�ң���ӯ1�ң�����3�ң�Ť��44�ң���Ԥ��70�ң�����63�ҡ���100�ҡ��ر�������˾�����ֱȽϾ��ˣ�˵���ں�۵��صľ��������Ա����£��в��ٹ�˾��ҵ�������ֿ�����2004��ҵ��Ԥ��������ȣ�ҵ��Ԥ��Ϊ��������صĹ�˾��ռ��������ȼ��٣����������ع�˾��ռ������������� ������Ԥ����˾����ҵ�ֲ�������Ҫ������ʯ�͡���ѧ���ܽ�������(16��)����е���豸���DZ�(10��)���ɾ�ҵ(9��)���������ǽ���(8��)�����ز�ҵ(6��)��ҽҩ��������Ʒ(6)����Ԥ����˾��Ҫ�����ڽ������ǽ���(16��)��ʯ�͡���ѧ���ܽ�������(12��)����е���豸���DZ�(10��)��������ú����ˮ��������Ӧҵ(6��)��Ԥ��Ԥ����˾�ֲ���������Ϊͬһ����ҵ�����й�˾���ַֻ���������ϡ�ʮһ�塱�滮���йز�ҵ���߾���������Ϊ�ɾ�ҵ��ҽҩ��������ҵ�ĸ߾�������ֵ���ڴ���(����2)

������ҵ֤ȯ Ҷ�Ų� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

| ������ҳ > �ƾ��ݺ� > �г��о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ��Ʊ�����պ��� |

| 11�´��������ͣ��� |

| Ͷ��3��Ԫ����100�� |

| �������������� |

| ����Ů�����������ɵ� |

| ����ʿƷ���������� |

| ��Ʒ���� һ�۹��� |

| ���衪��ʧ������Σ�� |

| �������ߵ�һ���� |

| �����ŮװƯ���ű��� |

| ��Ѫѹ�����ϵķ�Ծ�� |

| �������ȵ��˼����� |

| �������۲������Ʒ��� |

| ���Ƹ�Ѫѹ����ԩ��Ǯ |

| �����˸����ŵ������� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|