对当前投资环境判断:上下求索 双向防御 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年04月22日 14:29 证券导刊 | |||||||||

|

提要: 投资减速必然会削减能源、原材料行业的垄断利润,产业利润在产业链条上中下游环节之间会有一个重新博弈分配的过程。在具有估值优势的上游企业与处在景气上升趋势中的中下游企业之间取得平衡的“上下求索、双向防御”的主题思路,正是我们对当前投资环境的判断。

一、趋于紧缩的宏观:货币政策修正、流动性减少 从中国看世界:全球经济波峰滑落 从中国放眼世界,2004年全球经济达到历史性波峰,2005年将从波峰滑落,但滑落幅度有限。探究本次全球经济繁荣有两个标志性现象:一是发达国家房地产价格驱动的消费热,显著状态是资产价格上涨;二是中国重工业化、城市化和消费升级驱动的投资热,显著状态是能源、原材料价格上涨。可以发现这种经济繁荣更多地来自全球性的扩张性货币政策刺激,货币投放大跃进和低利率酿造了大量流动性,形成流动性过剩,资本风险偏好提高。 从世界看中国,紧随发达国家修正货币政策、紧缩银根冷却资产经济的步伐,中国央行也已经迈开了修正扩张性货币政策的脚步,投资将不可避免的陷入减速之中,但一蹴而就并非政策本意。多项因素和潜在力量要求第二阶段宏观调控突出以货币政策继续修正为核心的市场化调控。 经济减速时代的风景线:消费最抗跌 我们观察1980-2004年中国GDP、社会消费品零售总额(Sales,代替消费)、全社会固定资产投资(FAI,代替投资),研究发现消费的波动性最小,投资的波定性最大(参见表2)。GDP波动1%,消费仅波动0.37%,而投资波动1.21%。 表2 1978-2004 年消费的波动性最小

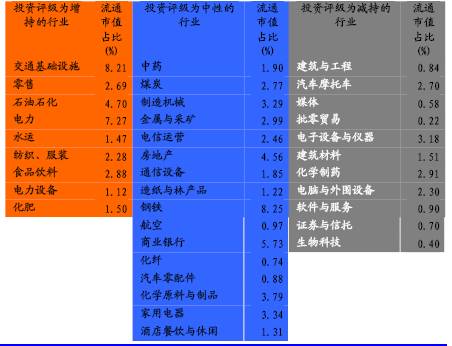

研究表明,消费相对于经济增长高峰时期的基数,衰减的速度最慢,而投资则衰减的最快。GDP则居于二者之间。其原因可能和我国经济体制和投资驱动的经济增长模式有关。因此,在经济减速时代,景气周期合理回落,但过程延长时期,消费是最具有防御性、最抗跌的领域。 二、走向平衡的中观:周期迷雾下的有选择回避与经济减速下的消费憧憬 尽管宏观政策环境趋于紧缩,固定资产投资增幅的回落是调控的重要目标之一,但“投资温和降温,消费温和升温”应该是政府追求的理想结果。投资的减速必然会削减上游基础原材料行业的垄断利润,产业利润在产业链条的上中下游环节之间会有一个重新博弈分配的过程。 我们曾提出的在具有估值优势的上游企业与处在景气上升趋势中的中下游企业之间取得平衡的“上下求索、双向防御”的主题思路,仍然契合我们对当前投资环境的判断。 行业投资吸引力评级:平衡分布 根据行业研究员的行业公司评级、2005年以后各行业内上市公司的成长趋势、行业的重组因素以及行业P/E、P/B、定价、行业指数运行区间、行业换手率等指标,经过行业投资吸引力模型综合评分,得到行业的投资吸引力排序。交通基础设施、零售、石油石化、电力、水运、纺织服装、食品饮料、电力设备、化肥等行业的投资吸引力评分居前,我们将这9个行业列为投资评级为增持的行业。 二季度行业投资吸引力评级

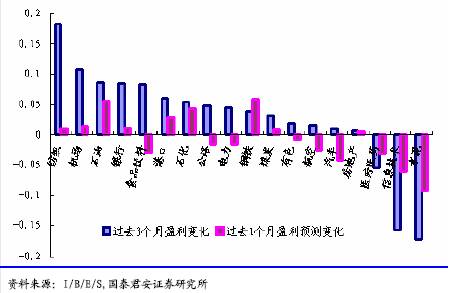

资料来源:国泰君安证券研究所 盈利预测变化:冷暖预知 我们收集了I/B/E/S数据库中有记录的中国地区企业05年EPS预测值的动态走势,包括了香港和内地上市企业,我们认为这可以反映全球分析师对国内行业趋势的看法。与04年初相比,利润持续明显调高的行业主要有煤炭、机场、石油、石化、钢铁等行业,而利润持续明显下调的主要有信息技术、汽车、医疗医药和水泥。对未来行业变化更有昭显意义的是近期分析师对盈利预测的调整:过去3个月利润调增幅度最大的是纺织、机场和石油,调减幅度最大的是医疗医药、信息技术和水泥。过去1个月利润调增幅度最大的是钢铁、石油和石化,调减最大的是水泥、信息技术和汽车。 过去3 个月和过去1 月的盈利预测变化

估值水平国际比较:重点公司趋于接轨 我们将本研究所A股重点公司与I/B/E/S里的同业企业(选择有5位以上分析师跟踪的企业)05年动态市盈率进行了比较。结果显示钢铁、石化、工程机械、造纸、房地产和汽车零部件行业市盈率低于国际平均水平。而计算机和电子、软件和IT服务、通信设备行业市盈率仍较大幅度高于平均水平,但两类企业整体的估值水平已相差不多。 能源、原材料行业:有选择的回避 石油、石化、煤炭、钢铁、有色、建材和造纸等大宗物资行业占我国A股市场流通值的21%,其行业走向仍然是我们重点关注的话题。 和去年2季度和4季度类似,进入3月后国内市场再次陷入“周期恐慌症”,以能源、原材料为主的周期类公司虽然从股息率、市盈率角度看,已很具投资吸引力,但出于对周期见顶的担心,再次遭到投资者的普遍抛弃。过去一年,全球大宗商品持续景气,业绩预测持续上调,并没有充分反映在国内市场相关行业的股价表现上,其走势较大幅度落后于全球原材料企业的表现。今年1、2月份上游行业景气再次超出预期,在业绩预测普遍调高的情况下,该板块的反弹也是稍纵即逝。与此相反,交通运输、食品饮料、零售等防御型行业一再得到资金追捧,向上突破。在周期行业低廉的估值水平和防御型行业相对明朗良好的行业前景之间,市场显然选择了后者。

|

| 新浪首页 > 财经纵横 > 市场研究 > 《证券导刊》2005 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 开园艺花卉店年利50万 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 05年最具潜力好项目 |

| 开麦当劳式美式快餐店 |

| 05年最赚钱的投资项目 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 火!火!电讯产品真火 |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|