АЫДѓжїЬтЃКжИв§УїФъЭЖзЪЧЎГЬ | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005Фъ02дТ05Ше 17:56 жЄШЏЕМПЏ | ||||||||||||||||||||||||||||||||||||||

|

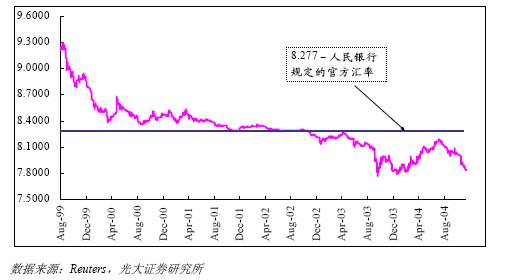

ЁЁЁЁЭЈЙ§ЖдЕБЧАОМУНсЙЙМАОМУШШЕуЕФЗжЮіЃЌЮвУЧПЩвдМИЬѕЧхЮњЕФТіТчЃЌВЂЯргІЕиЙщНсЮЊМИИіжїЬтЃКШЫУёБвЩ§жЕдЄЦкЁЂЯћЗбЩ§МЖЁЂЙЄвЕЛЏЁЂГЧЪаЛЏЁЂВњвЕЩ§МЖЁЂТЂЖЯМлжЕжиЙРЁЂКѓШыЪРЪБЦкЁЂВЂЙКжизщЃЌетНЋЙЙГЩ2005ФъАЫДѓЭЖзЪжїЬтЁЃ ЁЁЁЁШЫУёБвЩ§жЕдЄЦк ЁЁЁЁКНПеЙЩгцЮЬЕУРћ ЁЁЁЁ2004ФъЃЌШЫУёБвЩ§жЕгыЗёЕФељТлЙсДЉСЫШЋФъЃЌ2005ФъЃЌИУЮЪЬтвРШЛЪЧОМУЩњЛюЕФНЙЕуЁЃНќЦкЃЌЙигкШЫУёБвЩ§жЕЕФЬжТлдйДЮЪЂЯљГОЩЯЃЌвЛФъЦкУРдЊЖдШЫУёБвNDF ЬљЫЎИќЪЧДяЕН4450 ИіЛљЕуЃЌМДЪаГЁФПЧАдЄЦкШЫУёБвЖдУРдЊЛуТЪНЋЩ§жЕЕН7.832ЃЌдЄЦкЩ§жЕЗљЖШЮЊ5.376%ЁЃ

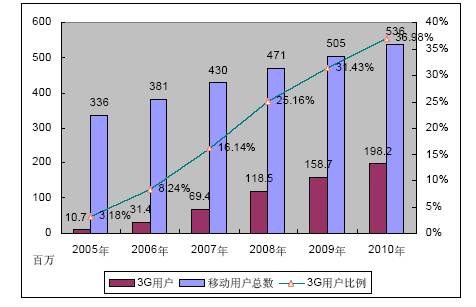

ЁЁЁЁЭМЃКвЛФъЦкШЫУёБвВЛПЩНЛИюдЖЦкКЯдММлИёЖдЯжЛѕМлИёЩ§ЫЎ/ЬљЫЎ ЁЁЁЁОЁЙмЦфжаВЛЗІЙњМЪЭЖЛњзЪБОЁАКРЖФЁБШЫУёБвЩ§жЕЕФГЩЗнЃЌЕЋЧПСвЕФЪаГЁдЄЦкЗДЙ§РДвВЖдЮвУЧЕФаавЕХаЖЯВњЩњвЛЖЈЕФгАЯьЁЃЦфЪЕЃЌРЉДѓШЫУёБвЕФИЁЖЏЗЖЮЇжЛЪЧЪБМфЮЪЬтЃЌЙњЮёдКзмРэЮТМвБІвбжИГіЃЌЫцзХЪаГЁЕФБфЛЏЃЌжаЙњНЋж№НЅЪЕааШЫУёБвЕЏадЛуТЪЛњжЦЃЌЕЋетЪЧвЛИіИДдгКЭНЅНјЕФЙ§ГЬЁЃЮвУЧЕФИФИяЗНЯђЪЧЪЕаагаЙмРэЕФИЁЖЏЛуТЪжЦЁЃЪЕааШЫУёБвЕЏадЛњжЦБиаыПМТЧвдЯТМИИівђЫиЃКвЛЪЧжаЙњКъЙлОМУЮШЖЈЃЌЪаГЁОМУЬхЯЕЭъЩЦЃЌН№ШкЬхЯЕНЁШЋЃЛЖўЪЧвЊгаПЦбЇЕФЗНАИЃЌвдБЃжЄжаЙњОМУНЁПЕГжајЗЂеЙЃЛШ§ЪЧвЊПМТЧЖджмБпЙњМвЕФгАЯьЃЌжаЙњЖджмБпЙњМвИКд№ЃЌЖдЪРНчИКд№ЁЃдЄМЦЃЌдк2005ФъЃЌдкУРдЊМгЫйБсжЕЁЂОоЖюЫГВюЁЂОМУПьЫйдіГЄЕШвђЫижїЕМЯТЃЌШЫУёБвЩ§жЕЮЪЬтЛсИќМгМтШёЁЃШЫУёБввЛЕЉЩ§жЕЃЌБиЖЈЪЧМИМвЛЖРжМИМвГюЃЌгаШЫЪмвцЃЌвВгаШЫЪмЫ№ЃЌЮвУЧжЛгаЮДгъГёчбЃЌИљОнШЫУёБвЩ§жЕЖдЯрЙиаавЕЕФе§ИКУцгАЯьЃЌМАЪБаое§здМКЕФЭЖзЪВпТдЁЃ ЁЁЁЁШЫУёБвЩ§жЕНЋЭЈЙ§СНжжЭООЖгАЯьЩЯЪаЙЋЫОвЕМЈЃКвЛЪЧШЫУёБвЩ§жЕдкЖЬЦкФкИФБфЩЯЪаЙЋЫОЕФзЪВњЁЂИКеЎЁЂЪеШыЁЂГЩБОЕШеЫУцМлжЕЃЌЭЈЙ§ЭтЛуелЫуВювьгАЯьЦфОгЊвЕМЈЃЛЖўЪЧвђШЫУёБвЩ§жЕЫљЕМжТЕФзЪБОГЩБОКЭЪеШыЕФЬсЩ§НЋдкГЄЦкФкИФБфЮвЙњЕФОМУНсЙЙЃЌжиаТИГгшаавЕВЛЭЌЕФГЩГЄЫйЖШЃЌЪЙЩЯЪаЙЋЫОЕФвЕМЈГіЯжЗжЛЏЁЃ ЁЁЁЁШЫУёБвЩ§жЕВњЩњЕФЭтБвелЫуВювьЖдЗЧУГвзЦЗВПУХВњЩње§УцгАЯьЃЌЪмвцзюЖрЕФЪЧЕчаХКЭЕчСІаавЕЁЃЗЧУГвзЦЗВПУХЕФЪеШыЛљБОВЛЪмШЫУёБвЩ§жЕгАЯьЃЌЕЋЪЧГЩБОКЭЗбгУШДПЩФмвђШЫУёБвЩ§жЕЕУЕННкдМЃЌЖЬЦкФкећЬхБэЯжЮЊгЏРћФмСІЕФдіГЄЁЃЮвЙњФПЧАЕФЗЧУГвзЦЗВПУХжївЊАќРЈЗўЮёвЕЁЂНЈжўвЕМАЛљДЁЩшЪЉВПУХЃЌШчЕчаХЁЂН№ШкЁЂВЭвћТУгЮЁЂЩЬвЕЁЂДЋУНЁЂЗПЕиВњЁЂЕчСІЁЂНЛЭЈдЫЪфИЈжњвЕЕШаавЕЁЃетаЉаавЕвђНЈЩшГЩБОгыВЦЮёЗбгУДѓЃЌгУЛуНЯЖрЃЌШчЙћШЫУёБвЩ§жЕЃЌПЩвдДѓДѓМѕЩйетаЉВПУХЕФГЩБОбЙСІКЭВЦЮёЗбгУЁЃЭтБвелЫуВювьЖдЗПЕиВњЁЂЩЬвЕЁЂВЭвћТУгЮЕШаавЕгАЯьВЛДѓЃЌЖдДЋУНаавЕВњЩњГЩБОНкдМЃЌЖдЕчаХЁЂЕчСІКЭНЛЭЈдЫЪфИЈжњвЕЕШВњЩњГЩБОКЭЗбгУНкдМЃЌЖдН№ШквЕНЋВњЩњЩйаэИКУцгАЯьЁЃ ЁЁЁЁЭтБвелЫуВювьМгЩюУГвзЦЗжЎМфЕФЗжЛЏЁЃВПЗжУГвзЦЗВПУХЕФЪеШыгЩЙњМЪЖЈМлОіЖЈЃЌШЫУёБвЩ§жЕНЋМѕЩйЦфМЧеЫМлжЕЃЛЭЌЪБЃЌВПЗжУГвзЦЗВПУХЕФГЩБОКЭЗбгУЭЌбљПЩФмвђШЫУёБвЩ§жЕЕУЕННкдМЁЃвђДЫЃЌШЫУёБвЩ§жЕВњЩњЕФЭтБвелЫуВювьНЋМгЩюУГвзЦЗВПУХжЎМфЕФЗжЛЏЁЃУГвзЦЗВПУХЕФЪевцБфЖЏЪЧЩЯЪівђЫиЕФзлКЯНсЙћЃЌећЬхБэЯжЮЊВњЦЗГіПкаЭЦѓвЕЪевцЯТНЕЃЌдСЯНјПкаЭЦѓвЕЪевцЩЯЩ§ЁЃЦфжаЃЌЪмвцзюЖрЕФЪЧКНПеЁЂдьжНЁЂИжЬњЁЂЦћГЕЕШаавЕЃЌЪмЫ№зюЖрЕФЪЧЗФжЏЁЂМвЕчЕШаавЕЁЃДгећЬхЩЯПДЃЌЭтБвелЫуВювьЖдКНПеЁЂдьжНЁЂИжЬњЁЂЦћГЕЁЂЦЁОЦЁЂСЖгЭЁЂЫмСЯЯ№НКЁЂЭкОђЛњБУГЕМАВПЗжИпПЦММаавЕЖјбдБэЯжЮЊГЩБОЕФНкдМЃЌВњЦЗгЏРћФмСІЕУЕНЬсЩ§ЃЛЖдКНдЫЁЂЙћжЁЂЗФжЏЁЂдгЭПЊВЩЁЂЛљДЁЛЏЙЄдСЯЁЂХЉвЉЮоЛњбЮЁЂМвЕчЁЂгаЩЋН№ЪєЁЂИлПкЛњаЕЁЂМЏзАЯфжЦдьЕШаавЕБэЯжЮЊЪеШыМЧеЫМлжЕЕФМѕЩйЃЌгЏРћФмСІЖЬЦкФкЪмЕНгАЯьЃЛЖдГ§ИеВХЫљЬсЕНЕФзгаавЕвдЭтЕФЪГЦЗвћСЯЁЂУКЬПЁЂЪЏЛЏЁЂЛњаЕЕШаавЕЖјбдЃЌгЏРћЪмЭтБвелЫуВювьЕФгАЯьВЛДѓЁЃ ЁЁЁЁзлКЯЩЯЪіШЫУёБвЩ§жЕЕФЖЬЦкКЭГЄЦкгАЯьЃЌЪмвцзюДѓЕФаавЕАќРЈНЛЭЈдЫЪфЁЂдьжНЁЂЕчСІЁЂЕчаХЕШЃЌЪмЫ№зюДѓЕФаавЕАќРЈЗФжЏЁЂМвЕчЁЂЛЏбЇдСЯвЉЕШЁЃвђДЫЃЌЮвУЧНЈвщЙизЂЕчСІЁЂЕчаХЁЂНЛЭЈдЫЪфИЈжњвЕЁЂдьжНЁЂКНПеЁЂТУгЮЁЂЩЬвЕЁЂжавЉЁЂАзОЦЕШаавЕЃЌЛиБмЗФжЏЁЂМвЕчЁЂЛЏбЇдСЯвЉЕШаавЕЁЃдкЩЯЪаЙЋЫОжаЃЌЩЯКЃКНПе(зЪбЖ ааЧщ ТлЬГ)ЁЂФЯЗНКНПе(зЪбЖ ааЧщ ТлЬГ)ЁЂЖЋЗНКНПе(зЪбЖ ааЧщ ТлЬГ)ЁЂЛЊЬЉЙЩЗн(зЪбЖ ааЧщ ТлЬГ)ЁЂГПУљжНвЕ(зЪбЖ ааЧщ ТлЬГ)ЁЂВЉЛужНвЕ(зЪбЖ ааЧщ ТлЬГ)ЁЂЛЊФмЙњМЪ(зЪбЖ ааЧщ ТлЬГ)ЁЂеФдѓЕчСІ(зЪбЖ ааЧщ ТлЬГ)ЁЂбрОЉЦЁОЦ(зЪбЖ ааЧщ ТлЬГ)ЁЂЧрЕКЦЁОЦ(зЪбЖ ааЧщ ТлЬГ)ЕШЪмвцНЯЮЊУїЯдЁЃ ЁЁЁЁВњвЕЩ§МЖМгПь ЁЁЁЁ3GПьТэМгБо ЁЁЁЁ2004ФъЃЌ3GПЩЮНЁАжЛЮХТЅЬнЯьЃЌВЛМћШЫЯТРДЁБЃЌвђХЦееЮЪЬтЃЌвЛжБЮДгаЪЕжЪадНјеЙЁЃЕЋ2005ФъЃЌдЄМЦХЦееЮЪЬтНЋЛсШЁЕУЭЛЦЦЁЃДѓМвЛђаэзЂвтЕНЃЌаХВњВПЖд3GЕФПДЗЈЗЂЩњСЫОоДѓБфЛЏЁЃНќЦкЃЌаХВњВПЙйдБГЦЃКШЋЧђЖМУцЖд3GЬсЫйЕФДѓКУОжУцЃЌЮвЙњвВгІзЅзЁЛњЛсЁЃ3GХЦеегаЭћЯТАыФъЗЂЗХЃЌетЛсЕМжТЭЈаХаавЕЕФОоДѓЕФБфЛЏЁЃжаЙњеўИЎГаХЕ2008ФъАТдЫЛсЪЙгУ3GЭЈаХЃЌ2007ФъЭјТчвЊЛљБОНЈГЩЃЌДгЪаГЁРДПДЯЕЭГЩшБИЩЬдМ400вкЃЌЪжЛњгЊдЫЩЬ1300вк ЃЌШэМўПЊЗЂЩЬвВДцдкЛњЛсЁЃЖдСЊЭЈРДЫЕЃЌетЪЧвЛИіаТЕФЛњЛсЃЌЦф3GЭЖзЪжЛгажаЙњЕчаХКЭжаЙњвЦЖЏЕФШ§ЗжжЎвЛЃЌСЊЭЈга2000ЖрЭђCDMAгУЛЇЃЌдЄМЦСЊЭЈЕФгЏРћПЩЭћдіГЄ20%ЁЃ ЁЁЁЁДгШЋЧђ3G ЩЬгУзДПіЗжЮіЁЃ2004 ФъЩЬгУЭјТчЁЂ3G гУЛЇЪ§ЁЂ3G жеЖЫЪ§СПГЪДѓЗљдіГЄЧїЪЦЃЌWCDMA ЕФЙцФЃаЇгІе§дкЯдЯжЁЃНижЙЕН04 Фъ9 дТЃЌШЋЧђвбга98 МвдЫгЊЩЬЧЉЪ№СЫWCDMA ЩЬгУКЯЭЌЃЌвбОПЊЭЈСЫ46 ИіWCDMA ЩЬгУЭјТчЃЌЩЬгУЦєЖЏЪБМфДѓВПЗжМЏжадк2004 ФъЃЌХЕЛљбЧдЄМЦЕННёФъФъЕзЩЬгУЭјТчЪ§СПНЋДяЕН60 ИіЁЃдкгУЛЇЪ§ЗНУцЃЌWCDMA ЕФгУЛЇЪ§ДгНёФъФъГѕЕФВЛЕН300ЭђЃЌЕННёФъ10 дТЕзвбОГЌЙ§СЫ1200 ЭђЁЃWCDMA жеЖЫЪ§СПЁЂЪжЛњЕФД§ЛњЪБМфЁЂЙІФмжЇГжЗНУцЖМШЁЕУСЫПьЫйЕФНјВНЁЃ ЁЁЁЁдЄМЦ2005ФъжаЦкжЎКѓНЋЛсЯШАфЗЂ3 еХШЋЙњадЕФ3G ХЦееЃЌСэЭтвЛеХНЋШЁОігкжаСЊЭЈG ЭјЕФжизщЧщПіЃЌЭтЩЬПЩФмНш3G ХЦееЗЂЗХНјШыЮвЙњвЦЖЏдЫгЊЪаГЁЁЃШЋЧђШ§ДѓММЪѕБъзМНЋЛсдкжаЙњЙВДцЁЃЮвЙњдЫгЊЩЬдк3G ГѕЦкдЄМЦНЋЛсдкжааФГЧЪаВЩШЁДѓЙцФЃНЈЭјЕФВпТдЁЃ ЁЁЁЁгЩгк05 ФъДІгкЙ§ЖЩНзЖЮЃЌАфЗЂ3G ХЦееЖд2005 ФъЕФЭЈаХЩшБИжЦдьвЕдЄМЦЛсВњЩњИКУцаЇгІЃЌЕЋЛсРЖЏ2006-2008 ФъЭЈаХЩшБИЪаГЁЕФдіГЄЁЃгЩгкЖрГЇЩЬМАЖрБъзМЕФОКељЃЌдЄМЦЮвЙњ3GЩшБИЪаГЁЕФОКељГЬЖШНЋИпгкЙњМЪЪаГЁЁЃ3G ИїВњвЕМлжЕСДжїЬхЕФЪаГЁЛњЛсжївЊдк2006 ФъвдКѓЁЃЕЅДПЕФжеЖЫГЇЩЬдк3G ЗЂеЙГѕЦкдЄМЦФбгазїЮЊЃЌжеЖЫгыЯЕЭГвЛЬхЛЏЕФГЇЩЬдк3G жеЖЫЗНУцгаУїЯдгХЪЦЁЃ

ЁЁЁЁЭМЃК2005-2010жаЙњ3GгУЛЇЪ§дЄВт ЁЁЁЁЯћЗбЩ§МЖНкНкИп ЁЁЁЁЪ§зжЕчЪгНЅааНЅНќ ЁЁЁЁШеЧАЙуЕчзмОжИпВуСьЕМдкББОЉейПЊЕФЁАЖўЪЎвЛЪРМЭЙуЕчДЋУНИпЗхТлЬГЁБЛсвщЩЯаћВМЃЌЫцзХ2003 ФъвбОЦєЖЏЕФгаЯпЕчЪгЪ§зжЛЏЕФЭЦНјЃЌЮвЙњНЋдк2005 ФъПЊеЙЪ§зжЮРаЧжБВЅвЕЮёЃЌ2008 ФъШЋУцЭЦЙуЕиУцЪ§зжЕчЪгЃЌ2015 ФъЭЃжЙФЃФтЕчЪгВЅГіЃЌЪЕЯжЪ§зжЙуВЅЕчЪггаЯпЁЂЮРаЧКЭЮоЯпЕФШЋЙњИВИЧЁЃетвЛалаФВЊВЊЕФЁАЪ§зжЛЏЁБЗЂеЙМЦЛЎНЋДѓжкЕФблЙтдйДЮОлНЙЕНСЫе§дкЭЦНјжаЕФгаЯпЕчЪгЪ§зжЛЏНјГЬЁЃ ЁЁЁЁШчЙћ2005ФъЮвЙњЙуЕчаавЕНЋНјШыЪ§зжЕчЪгећЬхЦНвЦИпЗхФъЃЌРэТлЩЯгаЯпЭјТчЪ§зжЛЏЩ§МЖИФдьНЋДјгаЯпЭјТчЯЕЭГШэгВМўЩшБИЬсЙЉЩЬКЭжеЖЫЩшБИГЇЩЬЬсЙЉвЛИіПЩЙлЕФЁАЕАИтЁБЃЌВњвЕЩ§МЖжаЕФгаЯпЕчЪгаавЕОпгавдЯТЬиЕуЃКгаЯпЕчЪгЭјТчЙЋЫОвђЮЊГаЪмОоДѓзЪБОжЇГіЖјПїЫ№РлРлЃЌЕЋвЛЕЉдНЙ§гЏПїСйНчЕуЃЌвЕМЈОЭПЊЪМЗЩЫйЩЯеЧЧвФмГжајЖрФъЃЌвђДЫУРЙњзЪБОЪаГЁИјгаЯпЭјТчаавЕЩЯЪаЙЋЫОЕФЪагЏТЪЖЈМлЪЧДЋУНаавЕжазюИпЕФЃЌЦфЙЩМлеЧЕјЗљвВНЯДѓЁЃЭЌбљЃЌОЁЙмЭЖзЪгкгаЯпЕчЪгаавЕЩЯЪаЙЋЫОЕФзюМбЪБЛњвВаэЪЧдкЫќвЕМЈЬкЗЩЕФЧАвЙЃЌЕЋМјгк2005ФъжаЙњЪ§зжЕчЪггУЛЇНЋЛсгавЛИіЯджјдіГЄЃЌЪ§зжгУЛЇЛљБОЪеЪгЗбНЋдкЯжгаЫЎЦНЩЯгаКмДѓеЧЗљЃЌЪ§зжгаЯпИЖЗбЕчЪгЕФЪеЗбМлИёЬхЯЕШеНЅЧхЮњЃЌгаЯпЕчЪгЭјТчаавЕЧАОАШеНЅУїРЪЃЌЮвУЧШЯЮЊгаЯпЕчЪгаавЕЙЩЦБЭЌбљдЬКЭЖзЪЛњЛсЃЌШчИшЛЊгаЯп(зЪбЖ ааЧщ ТлЬГ)ЕШОЭжЕЕУЙизЂЁЃ ЁЁЁЁЮвЙњЕФЪ§зжЕчЪгЪЧДггаЯпЭјТчПЊЪМЧаШыЕФЁЃЙњМвЙуЕчзмОж2003 Фъ6 дТ12 ШеЗЂВМЁЖЮвЙњгаЯпЕчЪгЯђЪ§зжЛЏЙ§ЖЩЪБМфБэЁЗЃЌаћВМНЋВЩШЁЗжЕигђЗжНзЖЮЁЂЗжЧјЗжЦЌећЬхЦНвЦЕФЗНЗЈЭъГЩгаЯпЕчЪгЯђЪ§зжЛЏЕФЙ§ЖЩЃЌПЊЪМШЋУцЦєЖЏгаЯпЕчЪгДгФЃФтЯђЪ§зжећЬхзЊЛЛЕФЙЄзїЃЌГѕВННЈСЂСЫгЩЪ§зжНкФПЦНЬЈЁЂДЋЪфЦНЬЈЁЂЗўЮёЦНЬЈЁЂМрЙмЦНЬЈЙЙГЩЕФгаЯпЪ§зжЕчЪгаТЬхЯЕЃЌХњзМПЊАь38 ЬзИЖЗбЕчЪгЦЕЕРКЭ8 ЬзЪ§зжЙуВЅНкФПЃЌНЈСЂСЫ49 ИігаЯпЪ§зжЕчЪгЪОЗЖЭјЁЃНижЙЕН2003Фъ12 дТ31 ШеЃЌЮвЙњЪ§зжЕчЪггУЛЇЪ§ЮЊ27.6 ЭђЛЇЃЌдк2002 ФъЕФ9 ЭђЛЇЛљДЁЩЯЪЕЯжЗБЖдіГЄЁЃ2004 ФъЙРМЦгУЛЇЪ§дк150 ЭђзѓгвЁЃ ЁЁЁЁЮїЗНЗЂДяЙњМвгЕгаГЩЪьЕФгаЯпЕчЪгЗжВуОгЊФЃЪНЃЌдЫгЊЩЬОЁЙмвЊГаЕЃЪ§зжЛЏзЊЛЛЕФОоЖюзЪБОжЇГіКЭЪаГЁПЊЗЂГЩБОЃЌЕЋвРШЛгааХаФдкЩ§МЖКѓЕФЪ§зжПэДјаТЦНЬЈЩЯЭЈЙ§діМгЗўЮёдіМгЪеЗбРДЛёвцЁЃдкВњвЕЩ§МЖЙ§ГЬжаЃЌЩшБИЙЉгІЩЬЁЂЯЕЭГШэгВМўЙЉгІЩЬЁЂНкФПЙЉгІКЭМЏГЩЩЬЖМЛёЕУСЫаТЕФЖЉЕЅКЭЩЬЛњЁЃЮвЙњгаЯпЕчЪгОгЊЛЗОГдђгыДЫВЛЭЌЁЃЪзЯШЃЌЮвЙњгаЯпЕчЪгвЕвЛжБАДЪТвЕЛЏЖјЗЧЦѓвЕЛЏдЫгЊЃЛЦфДЮЃЌжЦВЅУЛгаЗжРыЃЌНкФПжЦзїЪаГЁЗЂг§ВЛГфЗжЃЌИЖЗбЕчЪгФкШнМЋЖШибЗІЃЛдйДЮЃЌЮвЙњгаЯпЕчЪгУЛгаЪЕааЗжВуОгЊжЦЃЌЙлжкУЛгааЮГЩЮЊФкШнжБНгИЖЗбЕФЯћЗбЯАЙпЁЃгЩгкгаЯпдЫгЊЩЬУЛгаФмСІКЭЖЏСІНјаавЕЮёДДаТЃЌвђДЫЮвЙњгаЯпЕчЪгвЛжБДІгкЙІФмЕЅвЛЁЂЪеЗбЕЭСЎЕФДжЗХОгЊзДЬЌЁЃгыЮїЗНЙњМвБШНЯРДПДЃЌЮвЙњЕФгаЯпЕчЪгЪ§зжЛЏВЛНіНіЪЧвЊЭъГЩвЛДЮгЩФЃФтЕНЪ§зжЕФММЪѕЩ§МЖЃЌИќЪЧвЛДЮдкЪ§зжЛЏаТЦНЬЈЩЯжиНЈгаЯпИЖЗбЕчЪгдЫгЊаТЬхЯЕЕФжЦЖШДДаТЁЃгЩгкИЖЗбЕчЪгФкШнНЈЩшЕФжЭКѓЃЌЮвЙњЪ§зжЕчЪггУЛЇЕФЭЦЙуЮДФмШЁЕУдЄЦкНјеЙЁЃЮЊДЫЃЌДг2004 ФъПЊЪМЙњМвЙуЕчзмОжЕїећСЫвдИЖЗбЕчЪгРДЭЦЖЏЪ§зжЕчЪгЗЂеЙЕФВпТдЁЃдЄМЦ2005ФъЃЌИЖЗбЕчЪгвЕЮёНЋЛёЕУГЄзуЕФЗЂеЙЁЃ ЁЁЁЁЙЄвЕЛЏГЧЪаЛЏЪЦВЛПЩЕВ ЁЁЁЁЛљДЁЩшЪЉдВФСЯвЕЪмвц ЁЁЁЁДгНЯГЄЕФЪБМфРДПМВьЃЌжаЙњЕФГЧЪаЛЏКЭЙЄвЕЛЏВЛПЩФцзЊЃЌдкЮДРДЪ§ФъжЎФкЃЌШдШЛЪЧЭЦЖЏжаЙњОМУзюЮЊживЊЕФЖЏСІЃЌЖјЧвЪЧЮЈвЛЕФГЄЦкОМУЖЏСІЁЃМјгкДЫЃЌЮвУЧШдШЛЧПЕїгыГЧЪаЛЏКЭЙЄвЕЛЏУмЧаЯрЙиаавЕЕФЭЖзЪЛњЛсЁЃ ЁЁЁЁЮвУЧДгЙњМЪОбщРДЙлВьЁЃжаЙњФПЧАЫљДІЪБЦкгыКЋЙњжиЛЏЙЄжаЦкЛљБОЯрЭЌЃЌЕБЪББэЯжзюКУЕФжївЊЪЧжиЛЏЙЄвЕЃЌШчЛЏЙЄЁЂЦфЫћжЦдьвЕЁЂЯ№НКЫмСЯЁЂИжЬњЁЂЛњаЕЩшБИКЭН№ЪєжЦЦЗаавЕЁЃгыЯћЗбЯрЙиЕФаавЕЃЌШчЗўзАЁЂвћСЯЁЂЪГЦЗКЭЗФжЏжЛЪЧдкФГвЛЪБМфЖЮгавЛЖЈБэЯжЃЌеЧЗљвВВЛЧРблЃЌБэУїЯћЗбРраавЕКмЩйГЩЮЊЪаГЁЩЯЕФжїСїаавЕЁЃдкжиЛЏЙЄвЕЪБЦкЃЌгыГЧЪаЛЏЁЂЙЄвЕЛЏЯрЙиЕФаавЕЕФЪаГЁБэЯжЃЌШдЧПгкзлКЯжИЪ§(зЪбЖ ааЧщ ТлЬГ)зпЪЦЁЃетаЉаавЕЕФЛљБОУцЕФЧщПівВЯрЖдНЯКУЃЌгыЮвУЧЖд2005ФъаавЕдіГЄЧщПіЕФдЄВтЯрвЛжТЁЃЪЏЛЏЁЂЛЏЯЫЁЂЛЏбЇдСЯЁЂЗФжЏЁЂЯ№НКЁЂЪГЦЗЁЂгаЩЋЁЂдьжНЁЂЕчзгдЊЦїМўЁЂЗПЕиВњКЭЛњГЁЕФжїгЊвЕЮёдіГЄЗљЖШОљдк20%вдЩЯЁЃдкЙЄвЕЛЏКЭГЧЪаЛЏЕФЙ§ГЬжаЃЌЖдЛљДЁЩшЪЉаавЕКЭдВФСЯаавЕЕФашЧѓСПГЪМБОчдіГЄЬЌЪЦЁЃ ЁЁЁЁЛљДЁЩшЪЉаавЕжаЕФИлПкЃКЙ§ШЅЪЎФъЃЌдкЖдЭтУГвзЕФЧПОЂЭЦЖЏЯТЃЌбиКЃИлПкЛѕЮяЭЬЭТСПФъОљдіГЄТЪДяЕН13%ЃЌбиКЃИлПкНЋМЬајГЩЮЊЮДРДИлПкЗЂеЙЕФжиЕуЁЃжаЙњЖдЭтУГвзга80%вдЩЯЪЧЭЈЙ§КЃдЫЗНЪНРДЭъГЩЕФЃЌЭтУГГжајдіГЄЪЧЭЦЖЏИлПкМЏзАЯфЭЬЭТСПИпЫйдіГЄЕФжївЊЖЏСІЁЃ ЁЁЁЁбЁЙЩЫМТЗЃКДгзмЬхПДЃЌдкЖдЭтУГвзГжајИпдіГЄЁЂЭтУГНсЙЙгХЛЏдіМгЪЪЯфЛѕдДЁЂМЏзАЯфЛЏТЪЬсИпШ§ДѓвђЫиЕФЙВЭЌзїгУЯТЃЌЮвЙњбиКЃМЏзАЯфИлПкЭЬЭТСПНЋГжајдіГЄЃЌМЏзАЯфЪрХІИлЕФЗЂеЙгХЪЦНЋНјвЛВНЧПЛЏЁЃЖдгкМЏзАЯфИлПкЃЌбЁдёОпгаШчЯТгХЪЦЕФИлПкЃК ЁЁЁЁ1) ОпгаЪЪЯфЛѕдДЗсИЛЕФИЙЕиЃЛ ЁЁЁЁ2) ЩюГдЫЎЕФВДЮЛКЭКНЕРвдХфКЯМЏзАЯфДЌВАЕФДѓаЭЛЏЃЛ ЁЁЁЁ3) ЗЂеЙИлПкДЂдЫвдМАзлКЯЮяСїЯЕЭГЕФЧБСІЃЛ ЁЁЁЁ4) еўИЎЖдгкИлПкЖЈЮЛЁЂИлПкЛѕдДЁЂЗЂеЙТыЭЗДІРэФмСІКЭЮяСїЯЕЭГЕШЕФжЇГжЬЌЖШЕШЁЃ ЁЁЁЁдВФСЯаавЕжаЕФИжЬњЃКЖдгкОгЊаЇвцГЪЯжУїЯджмЦкадБфЛЏЕФН№ЪєдВФСЯаавЕЃЌЮвУЧВЛШЯЭЌвдОВЬЌЕФЯрЖдЙРжЕЫЎЦНРДКтСПИжЬњЙЩЕФЭЖзЪМлжЕЃЌжаЙњИжЬњЯћЗбЯдШЛДІгкS аЭЧњЯпЕФПьЫйЩЯЩ§ЦкЃЌетгыВНШыЫЅЭЫЕФХЗУРЪаГЁВЛЭЌЁЃгЩгкЙњФкЕФАхЙмБШжЛеМ1/3 зѓгвЃЌИпЕЕАхВФГЄЦкашвЊДѓСПНјПкЃЌдкОјДѓВПЗжЪБМфЙњФкЕФАхВФМлИёИпгкЙњМЪЪаГЁМлИёЃЌетвтЮЖзХЃЌЙњФкЕФАхВФЦѓвЕЯрЖдКЃЭтЕФПЩБШЙЋЫОгаПЩФмдкНЯГЄЪБМфФкБЃГжЮШЖЈЕФГЌЖюЪевцЁЃБШШчБІИжЃЌдквдЭљжмЦкБфЛЏжаЃЌЦфROE ЪМжеЯджјГЌЙ§аавЕЦНОљЕФЙЋЫОЁЃЖдгкетРрАхВФЮЊжїЕФA ЙЩЙЋЫОгІИУИјгшЩйСПЕФвчМлЁЃЕЭЪагЏТЪЙЩЦБЕФГіЯжЪЙЮвУЧЪЙгУДЋЭГЕФЙЩРћКЭздгЩЯжН№СїЬљЯжФЃаЭБфЕУгаСЫЪЕМЪжИЕМвтвхЁЃ ЁЁЁЁжмЦкадаавЕЭЖзЪГфТњСЫЛњгіКЭЗчЯеЁЃЮвУЧЯждке§УцСйаавЕМћЖЅКѓЕФЙЩМлЛиЙщЁЃЪаГЁдкЩЯ ЁЁЁЁЩ§ЕФЪБКђЗИСЫДэЮѓЃЌЯТЕјЪБЭЌбљвВЛсЗИДэЁЃШчЙћвЊдкДЫЪБбЁдёСЫТђШыЃЌЮвУЧашвЊЕФВЛЙтЪЧбЯНїЕФбаОПЃЌЛЙашвЊзуЙЛЕФгТЦјКЭФЭаФЃЁ ЁЁЁЁбЁЙЩЫМТЗЃКздЩЯЖјЯТбЁЙЩЁЃАхВФРргХгкНЈжўИжРрЦѓвЕЃЌбиКЃбиНЦѓвЕгХгкФкТНЦѓвЕЁЃЮвУЧЖдгкКъЙлЛЗОГЕФХаЖЯЪЧОМУНЋЪЕЯжЁАШэзХТНЁБЃЌЖдгкИжЬњаавЕХаЖЯЪЧНЈжўИжНзЖЮадЙ§ЪЃЃЌАхЙмВФЙњВњЬцДњНјПкЕФЙ§ГЬЁЃетвтЮЖзХНЈжўИжЕФашЧѓПЩФмГіЯжУїЯдЕФЛиТфЃЌЖјАхВФЕФашЧѓШдгаПЩФмЮЌГжСМадЕФдіГЄЁЃЭЌЪБЃЌЮвЙњИжЬњВњЦЗЕФЙЙГЩжаЃЌАхЙмВФБШР§ЮЊШ§ЗжжЎвЛзѓгвЃЌ2003 ФъЮвЙњНјПкЕФАхВФЪ§СПШдШЛдк3000 ЭђЖжвдЩЯЃЌЖЬЦкФкАхВФгШЦфЪЧИпЖЫАхВФЙЉВЛгІЧѓЕФОжУцШдНЋЮЌГжЁЃ ЁЁЁЁАхВФВњЦЗДцдкВювьЛЏЕФПЩФмадЁЃЮвУЧзЂвтЕНвдБІИжЁЂЮфИжЮЊЪзЕФСњЭЗЦѓвЕЖМдкМгЫйЭЦГіздМКЕФВювьЛЏВњЦЗЃЌетНЋЪЙетаЉЦѓвЕдкзЗЧѓГЩБОСьЯШЕФЭЌЪБгаПЩФмЪЕЯжВювьЛЏОгЊЃЌЖјдкОКељВаПсЕФаавЕжаБЃГжПЩГжајЕФИпУЋРћЁЃЮвУЧПДКУвдИпЖЫАхВФвдМАЯТгЮашЧѓЭњЪЂЕФжаАхЮЊжївЊВњЦЗЕФЦѓвЕЁЃ ЁЁЁЁТЂЖЯМлжЕЛёжиЙР ЁЁЁЁаавЕСњЭЗГЩжїНЧ ЁЁЁЁгЩгкЭъШЋОКељЕФдЕЙЪЃЌжаЙњОМУжаЯћЗбЦЗаавЕзмЬхЕФУЋРћТЪЫЎЦННЯЕЭЃЌЖјБпМЪЩЯЕФвЕМЈдіГЄвВВЛФмДјРДЯджјЕФМлжЕЬсЩ§ЁЃ ЁЁЁЁAЙЩЪаГЁжаЯћЗбРрЙЩЦБзмЬхЙРжЕЫЎЦННЯИпЃЌЗћКЯМлжЕЭЖзЪзМдђЕФЙЋЫОЗЧГЃЯЁЩйЁЃВПЗжЯћЗбРрЙЩЦБЕФзпЧПВЂВЛвтЮЖзХЯћЗбЦЗаавЕЕФећЬхМлжЕБЛПДКУЃЌОпБИТЂЖЯФмСІЪЧБЛЭЖзЪепзЗХѕЙЋЫОЕФживЊЬиеїЁЃЖјдкЩњВњГЩБОЩЯЩ§КЭашЧѓдіГЄЗХЛКЕФКъЙлЛЗОГЯТЃЌжЛгаФЧаЉОпБИФГвЛЗНУцТЂЖЯФмСІЕФЙЋЫОЃЌВХгаФмСІЭЈЙ§ЙцФЃОМУЁЂММЪѕДДаТЕШЪжЖЮЯћЛЏЩЯгЮГЩБОЕФЩЯЩ§бЙСІ,ЛђепгЩгкгЕгаВњЦЗЪаГЁЖЈМлШЈЃЌФмЙЛЫГРћЕиНЋЩЯгЮГЩБОЯђЯТгЮЪаГЁзЊвЦЃЌДгЖјМЬајБЃГжНЯИпЕФУЋРћТЪЫЎЦНЃЌЪЕЯжвЕМЈЕФГжајаддіГЄЁЃТЂЖЯФмСІжївЊБэЯждкзЪдДТЂЖЯЁЂЩњВњММЪѕТЂЖЯЁЂаавЕЙмжЦБкРнЁЂЦЗХЦТЂЖЯКЭЙцФЃОМУЕШЗНУцЁЃвђДЫЃЌИїИіаавЕЕФСњЭЗЙЋЫОШдШЛЪЧЮДРДЛњЙЙВЉоФЕФжївЊЖдЯѓЁЃ ЁЁЁЁТЂЖЯадЙЋЫОНЋГЩЮЊЮДРДЕФЪаГЁШШЕуЃЌВЛНівђЮЊТЂЖЯадЙЋЫОФмЙЛгааЇБмУтКъЙлОМУЕБЧАЦНКтЦЋНєЕФОжУцЃЌИќживЊЕФдвђдкгкЃЌДгМлжЕЭЖзЪНЧЖШПДЃЌТЂЖЯадЙЋЫОгІИУБШОКељадЙЋЫОгЕгаИќИпЕФЙРжЕвчМлЁЃгЩгкЙЩЦБЙРжЕЕФзЪБОГЩБОЪЧвЛжжЗчЯевчМлЃЌЗчЯедНИпвчМлдНИпЃЌЗчЯедНЕЭвчМлдНЕЭЁЃЪЕМЪЩЯТЂЖЯадЙЋЫОЕФЗчЯеГЬЖШЕЭгкОКељадЙЋЫОЃЌЦфзЪБОГЩБОвВЯргІНЯЕЭЁЃвђДЫЃЌТЂЖЯадЙЋЫОгыЦфЫљдкаавЕЕФЦНОљЫЎЦНЯрБШЃЌгІИУОпгаИќИпЕФЙРжЕвчМлЁЃ ЁЁЁЁТЂЖЯадЙЋЫОЗчЯеНЯаЁЃЌЖјРћШѓТЪЫЎЦНИќИп,гІИУИјгшИќИпЕФЪагЏТЪЫЎЦНЁЃвдзЪБОГЩБО9%ЁЂжаГЄЦкОЛзЪВњЪевцТЪ12-14%МЦЫуЃЌОпгаЪаГЁгХЪЦЕиЮЛЕФТЂЖЯадЙЋЫОКЯРэЪагЏТЪгІИУдк20-29БЖЧјМфЁЃвђДЫЃЌбАевОпгаЭЖзЪМлжЕЕФТЂЖЯадЙЋЫОашвЊвдЯТМИИіВНжшЃКвЛЪЧЭЈЙ§ЪаГЁМЏжаЖШбАевТЂЖЯадаавЕгыЙЋЫОЃЛЖўЪЧНјШыБкРн(ТЂЖЯадЕФРДдДМАЮДРДЧїЪЦ)ЃЛШ§ЪЧаавЕашЧѓЧїЪЦМАашЧѓЬиадЗжЮіЃЛЫФЪЧЙРжЕКЭЭЖзЪМлжЕЗжЮіЁЃДгЙРжЕНЧЖШПДЃЌОпБИЯТСаЬиЕуЕФТЂЖЯадЙЋЫОТЂЖЯЛђЙбЭЗЕиЮЛЮШЙЬЃЌгІИУИјгшЙРжЕвчМлЃКвЛЪЧВњЦЗЪаГЁашЧѓШБЗІМлИёЕЏадЃЛЖўЪЧЙмжЦеўВпЕФЮДРДЧїЪЦгаРћгкЙЋЫООКељЕиЮЛЕФМгЧПЛђгЏРћФмСІЕФЬсИпЃЛШ§ЪЧгЏРћФмСІЧПЃЛЫФЪЧЮДРДЪаГЁФмБЃГжГЄЦкдіГЄЃЛЮхЪЧЙЋЫОеНТдЧхЮњЁЂОгЊЗчЯеаЁЁЃ ЁЁЁЁбЁдёТЂЖЯадЕФЙЋЫОЃЌашвЊОпБИФГаЉСьгђЕФЖРЬигХЪЦЃЌШчзЪдДТЂЖЯЁЂеўВпадТЂЖЯЁЂздШЛТЂЖЯЁЂзЈгаММЪѕЁЂзЈРћШЈЁЂЦЗХЦЕШЁЃР§ШчОпгаЧПДѓЦЗХЦЕиЮЛЕФЙѓжнУЉЬЈ(зЪбЖ ааЧщ ТлЬГ)ЁЂеМОнаавЕСњЭЗЕиЮЛЕФЩЯИлМЏЯф(зЪбЖ ааЧщ ТлЬГ)ЁЂЖРеММЏзАЯфЪаГЁЗнЖюДя60%вдЩЯЕФжаМЏМЏЭХ(зЪбЖ ааЧщ ТлЬГ)ЁЂОпгаЖРЬиздШЛзЪдДЕФЖыУМЩН(зЪбЖ ааЧщ ТлЬГ)ЁЂдкжаЙњгЭЦЗЪаГЁОггкЙбЭЗТЂЖЯЕФжаЙњЪЏЛЏ(зЪбЖ ааЧщ ТлЬГ)ЕШЕШЁЃдк2005ФъОМУМѕЫйЕФДѓБГОАЯТЃЌЮвУЧПДКУЩЯгЮаавЕжаОпБИзЪдДТЂЖЯгХЪЦЕФаавЕЃЌШчУКЬПЁЂИлПкЁЂЛњГЁЁЂИпЫйЙЋТЗЕШЃЌЩЯКЃЛњГЁ(зЪбЖ ааЧщ ТлЬГ)(600009)ИќЪЧБЛжкЖрЗжЮіЪІЯржаЕФДѓжкЧщШЫЁЃ ЁЁЁЁКѓШыЪРЪБЦкЃКЗФжЏвЕЕФаТФЬРв ЁЁЁЁ2005ФъХфЖюШЁЯћКЭУоМлЕЭЦѓЮЊаавЕЗЂеЙЬсЙЉСЫЛњгіЃЌШЫУёБвЩ§жЕКЭЯожЦЗФжЏЦЗГіПкЕФИїРрДыЪЉгжаЮГЩЖдаавЕЕФЬєеНЁЃФПЧАХаЖЯЛњгіДѓгкЬєеНЁЃдЄМЦ2005ФъЗФжЏаавЕЯњЪлЪеШыКЭГіПкЖюНЋдіГЄ25%зѓгвЃЌЪЕЯжРћШѓдіГЄ15%вдЩЯЁЃ ЁЁЁЁХфЖюШЁЯћНЋЮЊаавЕКЭЯрЙиЙЋЫОгРДЗЂеЙЛњгіЃКШч2002ФъЦ№ЃЌЗФжЏЦЗХфЖюВПЗжШЁЯћКѓЃЌ2002ФъЁЂ2003ФъЁЂ2004ФъаавЕЪеШыЭЌБШдіГЄЗжБ№ДяЕН16%ЁЂ23%ЁЂ27%ЁЃДгаавЕЬиеїЗжЮіЃЌУцСЯаавЕБкРнНЯИпЃЌЯњЪлдМЪјНЯШѕЃЌВњФмЕФРЉеХПЩгааЇЬсЩ§вЕМЈЃЌЧАОАПДКУЃЛЪаГЁПеМфЕФРЉДѓНЋЪЙГіПкЧўЕРГЉЭЈЁЂОпБИВњФмРЉеХЧБСІЕФгХЪЦЙЋЫОЛёЕУИпЫйдіГЄЁЃ ЁЁЁЁШЋЧђУоЛЈдіВњЃЌЙЉДѓгкЧѓНЋЕМжТУоМлЕЭЮЛдЫааЃЌЦѓвЕГЩБОЯТНЕЁЃдЄМЦ2005ФъУоЛЈМлИёЧјМф11000-14000дЊ/ЖжЃЌМлИёВЈЖЏЗчЯеаЁЃЌЖдЬсЩ§ЗФжЏЗўзАвЕУЋРћТЪЫЎЦНгаРћЁЃВњвЕСДНЯГЄЁЂЖЈМлФмСІЧПЕФЙЋЫОвђДЫЛёвцЁЃ ЁЁЁЁШЫУёБвЩ§жЕЖдГіПкЕФгАЯьВЛПЩКіЪгЁЃЖЈСПЗжЮіЯдЪОЃКШЫУёБвЩ§жЕ1%ЃЌУоЗФжЏЁЂУЋЗФжЏКЭЗўзАаавЕЕФгЊвЕРћШѓЗжБ№ЯТНЕ3.19%ЁЂ2.27%КЭ6.18%ЁЃЩЯЪаЙЋЫОжаЕФСњЭЗЦѓвЕРћШѓТЪНЯИпЁЂвщМлФмСІНЯЧПЃЌЪмЩ§жЕЕФИКУцгАЯьНЯаЁЁЃ ЁЁЁЁХфЖюШЁЯћКѓГіПкЛЙНЋЪмЕНжжжжУГвзБкРнЕФзшАЁЃ2005ФъЪЧХЗУРжївЊЗФжЏЗўзАНјПкЙњдйЩшЯоЕФПЩФмадЁЂЗЧУГвзБкРнЪЕЪЉГЬЖШЁЂЙњФкУГвзеўВпЕШНЋЖЈГівЛИізмЬхЛљЕїЕФЪБЦкЃЌЪЙЕУаавЕЛЗОГЕФВЛШЗЖЈадЗчЯеМгДѓЁЃ.еўИЎе§дкВЩШЁжїЖЏеїЪеГіПкЫАЕФДыЪЉЃЌЯожЦЕЭМлЗФжЏЦЗГіПкЙ§ПьдіГЄЁЃдЄМЦЮДРДМИФъЗФжЏаавЕГіПкЖюНЋБЃГж25%зѓгвЕФдіГЄЁЃ ЁЁЁЁЭЖзЪВпТдЃКвдГЩГЄадЮЊЛљДЁЃЌДггАЯьаавЕЕФжївЊЗчЯевђЫиЗжЮіГіЗЂЗжзщЁЂж№ВНЩИбЁЃЌбЁдёПЙЗчЯеФмСІЧПЕФЙЋЫОЁЃдкДПДтЕФЗФжЏЗўзАвЕЙЋЫОжаЃЌЮвУЧШЯЮЊТЂЖЯФмСІЪЧЯЁШБзЪдДЃЌПЩЖдПЙдйЩшЯоКЭШЫУёБвЩ§жЕЗчЯеЁЃ2005ФъНЈвщЙизЂТГЬЉ(зЪбЖ ааЧщ ТлЬГ)AКЭШ№БДПЈ(зЪбЖ ааЧщ ТлЬГ)ЁЃ ЁЁЁЁВЂЙКжизщИпЗхГіЯж ЁЁЁЁЪЕжЪжизщДйЩњКкТэ ЁЁЁЁдкКъЙлЕїПиЧїНєЃЌУїФъДѓВПЗжЩЯЪаЙЋЫОвЕМЈНЋФбвдГіЯжГжајдіГЄЕФБГОАЯТЃЌЭЈЙ§ВњвЕВЂЙЙећКЯЬсЩ§ЙЋЫОЕФОКељСІМАгЏРћФмСІПЩФмГЩЮЊУїФъЕФжївЊЬиЕуЁЃСэЭтЃЌЮвЙњМгШыWTOКѓЙњУёОМУКЭВњвЕНсЙЙЗЂЩњЕФЩюПЬБфЛЏЃЌМДдкШевцПЊЗХЕФЪаГЁЛЗОГжаЃЌЙњФкЦѓвЕБиаывЊдкОЁПЩФмЖЬЕФЪБМфФкзіДѓзіЧПЃЌвдгІЖдКЃЭтЦѓвЕЕФОКељбЙСІЃЌ ЁЁЁЁЙњЮёдКЙњгазЪВњМрЖНЙмРэЮЏдБЛсвЕМЈПМКЫОжИБОжГЄСѕФЯВ§12дТ4ШедкББОЉЫЕЃЌжаЙњЦѓвЕЕФВЂЙКжизщИпЗхвбОПЊЪМГіЯжЃЌВЂЧвПьЫйЭЦНјЃЌгаЭћГжајМИЪЎФъЁЃСѕФЯВ§ЗжЮіЫЕЃЌЗЂДяЙњМвЮЊНтОіЩњВњЙ§ЪЃЮЪЬтЃЌбАевЙњЭтЭЖзЪГЁЫљЃЌАбжЦдьЁЂЗўЮёВњвЕзЊвЦЕНЗЂеЙжаЙњМвЃЌвдЦкНЕЕЭГЩБОЃЌЖјЗЂДяЙњМвдђжиЕуЗЂеЙИНМгжЕИпЕФДДдьаджЊЪЖЁЂММЪѕВњвЕЃЌвбаЮГЩаТЕФзЊвЦРЫГБЁЃдкЭтЩЬЖджаЙњЕФЭЖзЪжаЃЌВЂЙКжизщжЛеМЦфжаЕФАйЗжжЎЮхЕНЪЎЃЌЖјдкЙњМЪЩЯВЂЙКжизщвЛАуеМЙњЭтЭЖзЪЕФАйЗжжЎЦпЪЎЃЌМгПьЙњгаОМУВМОжКЭНсЙЙЕФЕїећНЋЮЊВЂЙКжизщЬсЙЉОоДѓЪаГЁПеМфЁЃ ЁЁЁЁЙтДѓжЄШЏЭГМЦздНёФъ10дТвдРДAЙЩЩЯЪаЙЋЫОЕФжиДѓжизщЙЋИцЗЂЯжЃЌНёФъЩЯЪаЙЋЫОжизщеЙЯжГіВЛЭЌгкЙ§ШЅЕФвЛЕРЗчОАЃКЭЖЛњаджизщНЅааНЅдЖЃЌЪЕжЪаджизщЁЂеНТдаджизщзпЯђЧАЬЈЁЃ ЁЁЁЁНёФъвдРДВЂЙКдНРДдНОпгаЪЕжЪадЃЌжївЊгавдЯТМИжжЃКвЛЪЧНЈСЂдкЙњЦѓИФИяжЎЩЯЃЌгЩЙњЦѓжїИЈЗжРыжїЯпЫљв§ЕМЕФЁЂвдзіДѓзіЧПжївЕЮЊжїЯпЕФВЂЙКЁЃНќЦкЕФР§згЪЧжаЪЏЛЏЕФЯЕСаВЂЙКЁЃЖўЪЧНЈСЂдкаавЕжиЙЙЛљДЁЩЯЃЌвдГЩЮЊаавЕАджїЮЊФПЕФЕФВЂЙКЁЃАќРЈгаАйСЊЙЩЗн(зЪбЖ ааЧщ ТлЬГ)КЯВЂАИЁЂЛЊдДМЏЭХЭЈЙ§ЩЯвЉЖдТГПЙвНвЉ(зЪбЖ ааЧщ ТлЬГ)жизщЁЂИжЬњаавЕЕФЖрзкВЂЙКЁЂвдМАНќЦкЗЂЩњЕФГЄАВЦћГЕ(зЪбЖ ааЧщ ТлЬГ)МфНгПижЦНСхЦћГЕ(зЪбЖ ааЧщ ТлЬГ)ЕФАИР§ЁЃЕЋНёФъвВдіМгСЫаТЕФФкШнЃЌМДЭтзЪЕФНшПЧЩЯЪаЃЌзюЭЛГіЕФР§згЪЧSTшыСж(зЪбЖ ааЧщ ТлЬГ)ЕФВЂЙКАИЃЌаТМгЦТМбЭЈТжЬЅШызЄКѓЭЈЙ§зЂШыИЃНЈМбЭЈТжЬЅ51%ЙЩШЈЪЙИУЙЋЫОвЕМЈгаНЯДѓЬсЩ§ЁЃШ§ЪЧЭтзЪЮЊПьЫйНщШыжаЙњЯрЙиаавЕЫљв§ЗЂЕФеНТдадВЂЙКЁЃетРрВЂЙКАќРЈЛЊШѓМЏЭХМфНгПижЦЖЋАЂАЂНК(зЪбЖ ааЧщ ТлЬГ)ЁЂЛЊББжЦвЉ(зЪбЖ ааЧщ ТлЬГ)в§ШыКЩРМЕлЫЙТќМЏЭХЕШЁЃЫФЪЧвдПЧзЪдДРћгУЕФВЂЙКЁЃетРрВЂЙКЪєгкДЋЭГЕФжизщЗНЪНЃЌвВЪЧИХФюаджизщзюЖрЕФЗНЪНЃЌИЇЫГЬиИж(зЪбЖ ааЧщ ТлЬГ)ЁЂSTгЂНЬ(зЪбЖ ааЧщ ТлЬГ)ЕШОљЪєДЫРрЗНЪН ЁЁЁЁвдЧПШѕСЊКЯЮЊжїЬхаЮЬЌЪЧЮвЙњеНТдВЂЙКЕФБОЭСЬиЩЋЁЃВњЩњетжжОжУцЕФжївђЪЧЃКвЛЪЧФПЧАЮвЙњжкЖраавЕМЏжаЖШЕЭЁЂЦѓвЕОКељСІШѕЃЌЧПШѕСЊКЯЮовЩЪЧЪаГЁзюашвЊЕФеНТдВЂЙКаЮЪНЁЃЖўЪЧЧПЧПВЂЙКЖрЪЧПчЕигђЕФСЊКЯЃЌЖјПчЕигђВЂЙКШДУцСйзХЕБЕиеўИЎгыеўВпЁЂЙмРэЁЂЮФЛЏЕШЖрЗНУцЕФеЯАЁЃШ§ЪЧгЩгкЭўаВЕНОРэШЫЕФПижЦШЈЪевцЃЌЛсШЫЮЊМгДѓЧПЧПСЊКЯЕФФбЖШЁЃ ЁЁЁЁФПЧАЃЌеНТдВЂЙКвбОдкжаЙњжЄШЏЪаГЁЩЯеМгаСЫвЛЯЏжЎЕиЁЃзнЙлНќФъЙњФкзЪБОЪаГЁЩЯбнвяЕФжюЖрВЂЙКАИР§ЃЌЯцВЦжЄШЏЗЂЯжЃЌЫфШЛВЦЮёадВЂЙКШдеМжїСїЃЌЕЋеНТдВЂЙКЕФЬиЕувбОдНРДдНУїЯдЃЌАИР§вВдНРДдНЖрЃЌВЂЧвГЪЯжГівЛВНвЛВНЯђзнЩюЛЏМгЫйЗЂеЙЕФЬЌЪЦЁЃДгЮвЙњвбОЗЂЩњЕФВЂЙКАИР§ПДЃЌЮвЙњЕФеНТдВЂЙКЬхЯжГіНЯЮЊУїЯдЕФБОЭСЬиЩЋЁЃ АЫДѓжїЬтгГЩфЯТЕФЯрЙиаавЕ

|

| аТРЫЪзвГ > ВЦОзнКс > ЪаГЁбаОП > ЁЖжЄШЏЕМПЏЁЗ2005 > е§ЮФ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|