|

ЁЁЁЁЙњЬЉО§АВ аьСшЗх

ЁЁЁЁЬсвЊЃК

ЁЁЁЁ05ФъЛиЙщЕФЭѕепПЩФмга03ФъдјОЛдЛЭЕФДѓРЖГяЙЩЦБЃЌвВгаПЩФмЪЧаТЭкОђЕФЯИЗжаавЕСњЭЗЃЌОЁЙмЭѕепЕФЗЖЮЇгаЫљБфЛЏЃЌЕЋ05ФъКЭ03ФъЭѕепЕФФкКгІИУЪЧвЛбљЕФЁЃЮвУЧЖдЭѕепЕФЖЈ

вхЪЧЃЌДѓЪажЕЁЂЕЭЪагЏТЪвдМАИїаавЕСњЭЗЙЋЫОЁЃ

ЁЁЁЁЁЖФЇНфЁЗЕкШ§ВПУћзжЪЧЁАЭѕепЙщРДЁБЃЌЙщРДЕФЭѕепОЭЪЧШЫРржЎЭѕАЂРЙБЃЌЮЊСЫГЩЮЊеце§ЕФЭѕепЃЌЫћвЊдкгАЦЌРягыЫїТзОівЛЫРеНЁЃЫїТзЕФОќЖгАќЮЇСЫЙБЖрЕФЪзЖМЃЌЦѓЭМЯћУ№ШЫРрЁЃетИівЛЖШЛдЛЭЗБШйЕФШЫРрЭѕЙњЃЌе§МБЧаЕШД§зХЭѕепЕФЛиЙщЁЃжаЭСЪРНчЕФУќдЫжиЕЃЃЌТфдкСЫАЂРЙБМчАђЩЯЁЃАЂРЙБДгОЋСщЭѕАЌЖћТЁЪжжаШЁЕУСЫЁАФЩЮїЖћЪЅНЃЁБЃЌШЛКѓгыКУгбОЋСщРГИёРЫЙКЭАЋШЫН№РћЧАЭљЫРЭіжЎЙШЃЌейЛНБЛЫРЩёНћяРЕФЫРЭіеНЪПУЧЖдПЙФЇЭѕЫїТзЕФДѓОќЃЌАЂРЙБзюКѓГЩЮЊСЫШЫРрЕФЭГжЮепЃЌГЩЮЊСЫШЫУЧбіФНЕФЙњЭѕЁЃ

ЁЁЁЁШчНёЕФЙЩЪаКЭЁЖФЇНфЁЗжаШЫРрЕФДІОГКЮЦфЯрЫЦЃЌФПЧАОЁЙмеўВпзіЖрвтЭМебШЛЃЌЕЋЩёУиЕФзіПеКЭЭЦЕЙЕФЖЏСІЁЂЙРжЕБъзМЕФУдЪЇКЭРЇЛѓШдШЛЪБПЬдкЭўаВзХЙЩЪаЕФЩњДцЃЌ2003ФъДѓРЖГяааЧщвЛЖШИјЙЩЪаДјРДЯЃЭћЃЌЖј2004ФъЕФКъЙлЕїПиГЩЮЊЙЩЪажиЯнЕЭУдЕФЕМЛ№ЫїЁЃЕБ11дТЗнжС12дТЗнЦкМфЯуИлЙЩЪаЕФКужИЁЂЙњЦѓжИЪ§ДДНќМИФъЕФаТИпжЎМЪЃЌAЙЩШДвРШЛдкФрХЂЕФегдѓжаЭДПрЕФеѕдњЁЃДЫЪБЖдБШЙњЦѓЙЩЁЂКьГяЙЩЕФБэЯжЃЌЮвУЧВЛгІдйвдКъЙлЕїПизїЮЊЙЩЪаЕЭУдЕФНшПкЃЌЙЩЪаашвЊеце§ЕФЭѕепЕЃЕБЦ№ОјЕиЗДЛїЕФСьОќНЧЩЋЁЃЕБжмЦкадЙЩЦБдтЕНЙ§ЖШХзЦњЁЂЕБЙРжЕЕФБъГпвЛдйЯТНЕЁЂЕБЮвУЧЛЙдкЕЃгЧЮДРДГЌМЖРЉШнЕФбЙСІЪБЃЌвВаэПЊЖЏжаЙњЙЩЪаБМЬкв§ЧцЕФЭѕепе§дкЧФШЛЖјжСЁЃЛљгкМѕЫйЖјЗЧЫЅЭЫЕФКъЙлОМУдЄЦкЃЌЪЙЕУЮвУЧЖдБОТжОМУдіГЄжмЦкЧїЪЦЕФХаЖЯВЂУЛгаЗЂЩњИФБфЃЌЭѕепЕФЕЎЩњКЭбгајгазХЪЪвЫЕФКъЙлОМУЭСШРЁЃ

ЁЁЁЁЭѕепЕФЖЈвхЃКДѓЪажЕЙЋЫОЁЂЕЭЪагЏТЪЙЋЫОЁЂаавЕСњЭЗ

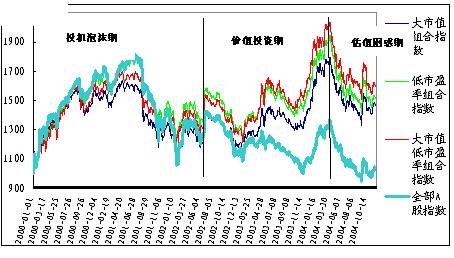

ЁЁЁЁЙЩЪажаЕФЭѕепЭЈЫзЕиНВОЭЪЧЙЩЪажаЕФСьЭЗбђЛђепСњЭЗЃЌВЛЭЌЪБЦкЙЩЪажаЕФСьЭЗбђОпБИВЛЭЌЕФЬижЪЃЌ1996ФъЕФМЈгХЙЩСњЭЗЕФдіГЄЖЏСІРДздЯћЗбФмСІЦєЖЏДјЖЏМвЕчЕШДЋЭГВњвЕДяЕНгЏРћИпЗхЃЌ1998ФъЁАЮкМІБфЗяЛЫЪНЁБЕФжизщЙЩСњЭЗДѓВПЗжЪЧОЩгагЏРћФЃЪНЯТЕФШЫЮЊАќзАВњЮяЃЌ1999ФъКЭ2000ФъЕФЭјТчПЦММЙЩСњЭЗдђЪЧдкаТОМУРЫГБДІгкЕпЗхЪБЦкгЩШЋаТЕФЖЈМлБъзМДпЩњГіРДЕФЃЌ2003ФъБЛИпЖШМЏжаЭЖзЪЕФаавЕжївЊЪЧЩЯгЮдВФСЯаавЕЃЌдіГЄЖЏСІРДздгкЪРНчОМУЕФИДЫеЖдећИіЩЯгЮдВФСЯПьЫйдіГЄЕФашЧѓЁЃгЩДЫПЩМћЃЌЙЩЪажаВЛЭЌЪБЦкЕЎЩњЕФЭѕепЖМЪЧКЭЕБЪБЕФВњвЕНсЙЙЯрЪЪгІЕФЁЃ

ЁЁЁЁ2004ФъКъЙлЕїПиКѓЃЌЖдВЛЭЌаавЕЕФЮДРДдЄЦкЗЂЩњБфЛЏЃЌгЏРћВЛдйМЏжагкВњвЕСДЕФЩЯгЮЁЃЪЧМсГжжмЦкадаавЕЃЌЛЙЪЧбЁдёЗРгљадаавЕЃЌЖдгкЭЖзЪепРДЫЕШЗЪЕДІгкСНФбЕФОГЕиЁЃЮвУЧШЯЮЊЃЌздДг2003ФъЪаГЁЪњЦ№МлжЕЭЖзЪЕФДѓЦьКѓЃЌОЁЙмЪаГЁШШЕуМИОБфЛЛЃЌЕЋЖМЪЧЙигкОпЬхаавЕбЁдёЕФЮЪЬтЃЌжСгкбЁЙЩЕФЙРжЕБъзМШДЮДЗЂЩњДѓЕФБфЛЏЃЌДѓЪажЕЁЂЕЭЪагЏТЪвЛжБЪЧЭЖзЪепЗЧГЃПДжиЕФжИБъЁЃСэЭтЃЌЫцзХРћШѓдкВЛЭЌВњвЕСДжЎМфЕФжиаТЗжХфЃЌаавЕМЏжаХфжУЕФЧуЯђдНРДдНЕЛЏЃЌИїИіаавЕЕФСњЭЗЬиБ№ЪЧдРДВЛБЛЙизЂЕФвЛаЉаавЕЕФСњЭЗЖМЛсБЛЛњЙЙжиЕуЭкОђЁЃ

ЁЁЁЁ05ФъЛиЙщЕФЭѕепПЩФмга03ФъдјОЛдЛЭЕФДѓРЖГяЙЩЦБЃЌвВгаПЩФмЪЧаТЭкОђЕФЯИЗжаавЕСњЭЗЃЌОЁЙмЭѕепЕФЗЖЮЇгаЫљБфЛЏЃЌЕЋ05ФъКЭ03ФъЭѕепЕФФкКгІИУЪЧвЛбљЕФЁЃЮвУЧЖдЭѕепЕФЖЈвхЪЧЃЌДѓЪажЕЙЋЫОЁЂЕЭЪагЏТЪЙЋЫОвдМАИїаавЕСњЭЗЁЃ

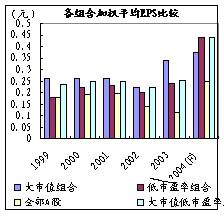

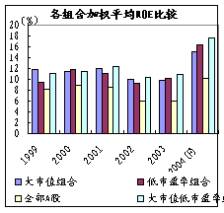

ЁЁЁЁДѓЪажЕЙЋЫОЕФЙЩМлЫЎЦНЁЂгЏРћФмСІвдМАзЪБОЛиБЈТЪЖМДІгкЪаГЁСьЯШЫЎЦН

ЪажЕЧјМф |

ЙЋЫОЪ§ |

СїЭЈЪажЕеМБШЃЈ %ЃЉ |

ЦНОљСїЭЈЪажЕ (ЭђдЊ) |

PEЪагЏТЪ |

ЦНОљЙЩМл (дЊ) |

ЦНОљУПЙЩЪевц (дЊ) |

ЪаОЛТЪЃЈ P/BЃЉ |

ОЛзЪВњЪевцТЪ (%) |

УПЙЩОгЊадЯжН№СїСП (дЊ) |

ЦНОљУПЙЩЙЩРћЃЈдЊЃЉ |

ЙЩЯЂТЪЃЈ D/PЃЉ(%) |

ЪажЕЁн 15вкдЊ |

178 |

45.9 |

307632 |

17.7 |

6.53 |

0.31 |

2.2 |

10.9 |

0.47 |

0.13 |

1.9 |

15вкдЊЃОЪажЕЁн5вкдЊ |

527 |

36.9 |

83357 |

32.8 |

5.93 |

0.16 |

2 |

5.5 |

0.19 |

0.07 |

1.2 |

5вкдЊЃОЪажЕ |

636 |

17.2 |

32238 |

150 |

5.11 |

0.04 |

2.3 |

1.9 |

0.03 |

0.03 |

0.6 |

ШЋЪаГЁ |

1341 |

100 |

90356 |

25.5 |

6.12 |

0.21 |

2.18 |

7.8 |

0.3 |

0.09 |

1.5 |

ЁЁЁЁзЂЃКЙЩМлЮЊ2004Фъ11дТ22ШеЪеХЬМлЃЌЦНОљЙЩМлвдСїЭЈЙЩБОМгШЈЃЌЦНОљУПЙЩЪевцЁЂЦНОљУПЙЩОгЊадЯжН№СїЁЂЦНОљУПЙЩЙЩРћОљЮЊ2004ФъЕкШ§МОЖШМОБЈЪ§ОнЃЌЧввдСїЭЈЙЩБОМгШЈЁЃ

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖ

ЁЁЁЁЕЭЪагЏТЪЕФЙЋЫОдкгЏРћФмСІКЭзЪБОЛиБЈТЪЩЯДІгкЪаГЁСьЯШЫЎЦН

|

ЙЋЫОЪ§ |

СїЭЈЪажЕеМБШЃЈ %ЃЉ |

ЦНОљСїЭЈЪажЕ (ЭђдЊ) |

PEЪагЏТЪ |

ЦНОљЙЩМл (дЊ) |

ЦНОљУПЙЩЪевц (дЊ) |

ЪаОЛТЪЃЈ P/BЃЉ |

ОЛзЪВњЪевцТЪ (%) |

УПЙЩОгЊадЯжН№СїСП (дЊ) |

ЦНОљУПЙЩЙЩРћЃЈдЊЃЉ |

ЙЩЯЂТЪЃЈ D/PЃЉ(%) |

20ЁнPEЃО0 |

192 |

28.1 |

177238 |

12.7 |

6.7 |

0.37 |

1.98 |

12.8 |

0.53 |

0.14 |

2 |

40ЁнPEЃО20 |

430 |

36.8 |

103576 |

25.5 |

6.8 |

0.2 |

2.29 |

6.7 |

0.3 |

0.09 |

1.3 |

|

60ЁнPEЃО40 |

207 |

12.6 |

73482 |

47.7 |

6.6 |

0.1 |

2.33 |

3.8 |

0.05 |

0.05 |

0.7 |

|

PEЃО60 |

359 |

18.3 |

61732 |

116.7 |

5.3 |

0.04 |

2.16 |

1.5 |

0.02 |

0.02 |

0.3 |

0ЁнPE |

153 |

4.3 |

34164 |

-13.9 |

3.4 |

-0.16 |

2.47 |

-12.1 |

-0.09 |

0.005 |

0.1 |

ШЋЪаГЁ |

1341 |

100 |

90356 |

25.5 |

6.1 |

0.21 |

2.18 |

7.8 |

0.3 |

0.09 |

1.5 |

ЁЁЁЁзЂЃКЙЩМлЮЊ2004Фъ11дТ22ШеЪеХЬМлЃЌЦНОљЙЩМлвдСїЭЈЙЩБОМгШЈЃЌЦНОљУПЙЩЪевцЁЂЦНОљУПЙЩОгЊадЯжН№СїЁЂЦНОљУПЙЩЙЩРћОљЮЊ2004ФъЕкШ§МОЖШМОБЈЪ§ОнЃЌЧввдСїЭЈЙЩБОМгШЈЁЃ

ЁЁЁЁзЪСЯРДдДЃКWindзЪбЖ

ЁЁЁЁзЂЃКДѓЪажЕзщКЯгЩЪажЕДѓгк 15 вкдЊЕФЙЩЦБзщГЩЃЛЕЭЪагЏТЪзщКЯгЩЪагЏТЪЕЭгк 20 БЖЕФЙЩЦБзщГЩЃЛДѓЪажЕЕЭЪагЏТЪзщКЯЮЊЪажЕдк 15 вкдЊвдЩЯЃЌЭЌЪБЪагЏТЪдк 20 БЖвдЯТЙЩЦБЙЙГЩЕФзщКЯЁЃ

ЁЁЁЁзЪСЯРДдДЃК WindзЪбЖ

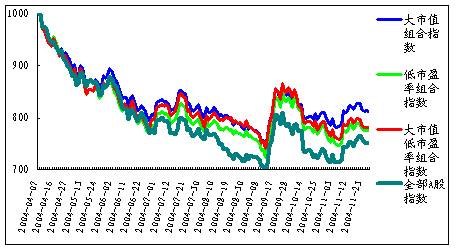

ЁЁЁЁЭѕепдјОЕФЛдЛЭЃКаТвЛТжОМУжмЦкЦєЖЏЕФзюЯШЪмвцеп

ЁЁЁЁ03ФъЕФЭѕепЮовЩЪЧжмЦкадЛљДЁаавЕвдМАИіБ№жмЦкадЯћЗбЦЗаавЕЃЌИїаавЕвЛШйОуШйЃЌМЏжааавЕХфжУЕФгЏРћФЃЪНДѓааЦфЕРЃЌЪЏгЭЛЏЙЄЁЂИжЬњЁЂЦћГЕЕШаавЕБэЯжЕФгЬЮЊУїЯдЁЃвджиЛЏЙЄвЕЛЏЮЊЬиеїЕФаТвЛТжОМУжмЦкЦєЖЏЪзЯШНЋВњвЕРћШѓДѓСПМЏжагкЩЯгЮаавЕЃЌетаЉаавЕГЩЮЊаТвЛТжОМУжмЦкЦєЖЏЕФзюЯШЪмвцепЁЃ

ЁЁЁЁЭѕепЕФЪЇвтЃКжмЦкВЈЗхНЋжСЕФЕЃгЧ

ЁЁЁЁ4дТГѕвдКъЙлЕїПиЮЊЕМЛ№Ыїв§ЗЂСЫЪаГЁДѓЕїећЃЌГігкЖдЩЯгЮжмЦкадаавЕжмЦкВЈЗхНЋжСЕФЕЃгЧЃЌжмЦкадЙЩЦБЪзЯШдтЕНХзЦњЃЌЕМжТДѓВПЗжДѓЪажЕЙЩЦБЁЂЕЭЪагЏТЪЙЩЦБЪЇГшЁЃ7дТЗнвдКѓЃЌетжжзДПігаЫљИФЩЦЃЌЙРжЕжИБъЕЭЕФЙЩЦБПЊЪМЬхЯжГіЪЪЖШЕФЗРгљадЙІФмЁЃ

ЁЁЁЁ2004Фъ7дТвдКѓЃЌДѓЪажЕЁЂЕЭЪагЏТЪЙЩЦББэЯжГіЪЪЖШЕФЗРгљадЙІФм

ЁЁЁЁзЂЃКДѓЪажЕЁЂЕЭЪагЏТЪвдМАДѓЪажЕЕЭЪагЏТЪЕФНчЖЈБъзМЭЌЭМ1

ЁЁЁЁзЪСЯРДдДЃК WindзЪбЖ

ЁЁЁЁЭѕепЙщРДЃКМлжЕЭЖзЪРэФюЕФдйДЮкЙЪЭ

ЁЁЁЁОРњЙ§04ФъЙРжЕРЇЛѓЦкКѓЃЌЫцзХећИіКъЙлОМУЕФВЛШЗЖЈадвђЫиж№НЅМѕЩйКЭВњвЕбнНјТіТчЕФж№НЅЧхЮњЃЌМлжЕЭЖзЪРэФюНЋЛсдйЖШЕУЕНЩюЛЏЃЌМлжЕЭЖзЪЕФФкКНЋЛсЪЧ2003ФъЕФбгајЃЌЖјМлжЕЭЖзЪЕФЭтбгНЋЛсБШ03ФъЙуЗКЁЃ

ЁЁЁЁ05ФъНЋЪЧ03ФъМлжЕЭЖзЪРэФюЕФИДБйФъЃЌЭѕепНЋЛсдйЖШЙщРД

|