A股市场估值中的经济性与制度性因素分析 | |||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月26日 16:56 证券导刊 | |||||||||||||||||||||||||

|

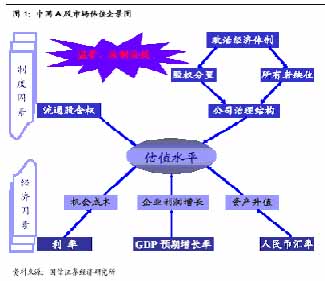

国信证券首席估值分析师 汤小生 决定估值水平的因素可分为经济性与制度性两类。汇率变动预期、流通股含权预期以及股权分置下的公司治理结构问题是影响A 股市场估值的特有因素。 新兴市场经济增长率高但其股票市场估值水平并没有高出成熟市场,根本原因在于企

新兴市场的制度环境和公司治理结构存在不足,中国即使与亚洲其他新兴市场相比还处在落后阶段,其目前的风险溢价并没有真正反映实际情况,这是A 市场估值的另一大压力所在。 股票市场的价值评估体系十分复杂,涉及到的因素繁多,各类因素对各个国家和在不同时期的市场影响也不尽相同,可以说股票市场的估值理论和方法可以统一,但不存在所谓的“统一标准”。 A股市场估值的特殊性 一般而言,我们可以把影响股票市场估值水平的因素分为经济因素和制度因素两类。经济因素中最重要的变量是利率和经济增长率,前者决定资金的机会成本,后者对应上市公司的业绩增长能力(假定上市公司对国民经济有良好的代表性),利率水平低而国民经济增长速度快的市场往往可以获得较高的估值水平。 制度性因素主要包括有关市场发展和规范运行的法律法规、信用体系以及舆论监督体系,制度建设的目标是培育一个公正、公平的市场环境,形成良好的公司治理结构,树立“股东利益最大化”的公司代理机制。 现阶段中国A 股市场估值体系中包含的特殊因素主要有: 汇率 如果把A 股市场放在一个国际资本可以自由流动的开放环境中,对于外资而言其投资A 股市场有两方面的损益,一是股票本身能够产生的资本利得,二是因为汇率变动而产生的汇兑损益。由于人民币存在较大的升值潜力,外来资本投资A 股市场有机会获得汇兑收益,因此,A 股市场的估值水平可以提高,这也是人民币升值促进股市上涨的重要理由。

流通股溢价 A股上市公司的股本结构中有近2/3 的股票是非流通的国有股和法人股,在非流通股获得流通权的过程中流通股是否能得到补偿是影响估值的重要变数。在“A 股含权”的预期下,市场估值水平可以提高。 股权分置 中国的政治经济体制决定了上市公司的控股主体是国家,国家股不流通以及公司本身存在的所有人缺位问题导致股权分置,“股东利益最大化”难以成为公司管理的目标;公司治理结构普遍存在缺陷,经营发展的可持续性不足。在监管法规法制不完善以及社会诚信体系缺失的情况下,公司股东的利益,特别是流通股股东的利益容易受到侵害。在这些不利因素影响下,A 股市场的估值面临极大的压力。 新兴市场:成长的烦恼带来估值的压力 假设上市公司整体的利润与现金流增长相吻合,则市场估值水平大体为: 市盈率PE =(1+G)/ (Ke-G) G:利润和现金流量的长期增长率, 股权折现率:Ke=Rf+β×(Rm-Rf), 其中,Rf 为无风险利率,β 为度量波动风险的贝塔系数,Rm-Rf 为风险溢价。 近几年来的全球经济中发展中国家的经济增长率超出发达国家增长率的一倍左右,而这种格局将长期延续。按上述公式,在通胀或利率水平适度情况下,高G 值对应高PE 值,新兴市场国民经济的高速增长理应成为股票市场高市盈率定位的最大支持因素。 但是,有利的经济因素并没有能够使得新兴市场的市盈率水平定位高出发达国家的成熟市场。截止到2004 年底,美国S&P500 指数市盈率为20.4 倍,欧元区国家中法国和德国的成分股指数市盈率为17.5 倍,而亚洲新兴市场的成分股指数市盈率平均水平约为16.5 倍,中国市场的上证180(资讯 行情 论坛) 指数的市盈率不足15倍。虽然股票市场的PE 水平与经济增长预期之间存在着动态关联,但我们知道近年来以及未来的一段时期全球经济发展具有较高的同步性,我们无法用动态预期差别解释新兴市场估值水平无法超越成熟市场这一现象。

市场的波动风险由β 值来度量,β 值的高低直接影响着折现率,从而影响估值水平。β 值越高则折现率越高,PE 水平就会下降。但统计研究表明,新兴市场的平均波动幅度并不明显高于成熟市场,因此,β 值不应成为新兴市场估值压力的主要原因。

公司价值评估的理论依据是现金流折现,基于每股收益这一会计指标计算出的市盈率并不能真正反映公司的投资价值,公司为保持一定的业绩水平和增长速度所进行的资本开支规模将直接影响公司的价值,资本投资回报率(ROIC)成为公司估值的关键要素。公司要能为股东创造价值必须使得资本投资回报率超过资本成本。很显然,资本投资回报率低的公司意味着公司在成长过程中通过较大的资本开支获取较低的现金流回报,其市盈率定位应该降低!

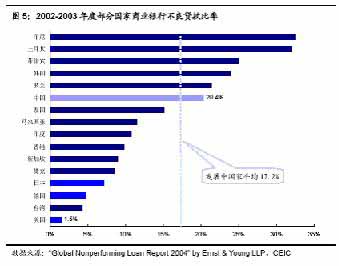

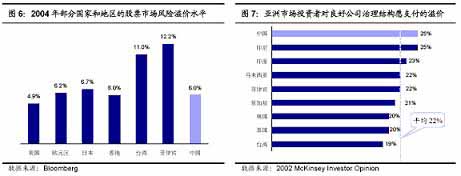

虽然我们没有直接的数据表明亚洲等发展中国家企业的资本投资回报率低于西方发达国家,但是,银行不良贷款率指标可以间接印证这种判断。 2002―2003 年度中国四大国有商业银行的不良贷款率虽然已经有了较大幅度的降低,但仍超过20%;图5 列举的发展中国家目前的银行不良贷款率平均水平达到17.2%,远高于美国1.5%,比在近年欧元区国家中表现相对落后的德国以及一直困于银行呆帐的日本也高出10 个百分点以上。银行不良贷款率偏高意味着资金投放和分配过程中无序性和低效率,间接融资的低效率不足以优化资源配置,其结果就是一些不顾及投资回报率的企业获得资金进入市场竞争,从而对原有企业的利润率和投资回报率构成威胁和现实的冲击。因此,发展中国家的经济增长质量和企业利润增长的“含金量”与发达国家存在差距,换句话说就是前面提到的“上市公司整体的利润与现金流增长相吻合”这一假设在发展中国家似乎并不完全成立,这是新兴市场估值不高的根本原因之一。 法制体系与公司治理结构:新兴市场估值折价 折现率Ke 对估值水平影响很大,当无风险利率Rf 以及β 值确定后,风险溢价Rm-Rf 就成为决定Ke 的主要因素。投资者要求的风险溢价越高,Ke 越高,市盈率水平就越低。根据Bloomberg 的统计,中国市场的风险溢价约为6%(对应的无风险利率Rf 为7 年期长期国债收益率4.5%),这一风险溢价水平高于美国,与欧元区国家和日本、香港地区接近,但明显低于台湾和菲律宾。 公司治理结构是经济体制、金融体系和法律制度的综合反映,是决定一个公司是否具有长期发展潜力、能否树立“股东利益最大化”目标的重要保证。治理结构差的公司意味着投资者的利益得不到保证,投资者必定要提高风险溢价水平,公司的估值也将大打折扣;而具有良好治理结构的公司则可以获得溢价,新兴市场的机构投资者给予具有良好治理的公司的溢价水平甚至可以超过30%!

麦肯锡对来自印度、韩国、马来西亚、墨西哥、台湾和土耳其的188 家上市公司的研究调查结果显示,具有良好治理结构的公司股价可以获得溢价,其PB和PE 等估值指标普遍高出那些治理结构存在不足的同类公司。进一步的调查还发现,任何涉及公司治理方面的单一因素从最差到最好变动对公司估值水平的影响可达到10%―12%!

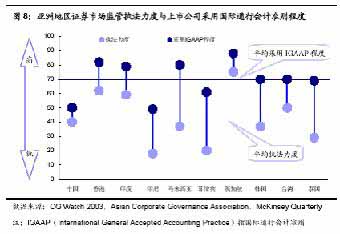

亚洲地区上市公司采用国际通行会计准则的广度平均为70%左右,其中香港、新加坡、马来西亚和印度相对较高,中国则明显存在差距;在市场监管和司法的执法力度方面,亚洲国家的平均力度只有40%多,香港、新加坡和印度较高,而中国略低于平均水平。如果仅把这两项指标作为侧面反映上市公司治理结构改善的外围环境因素,那么中国市场的制度环境与亚洲其他新兴市场相比还处在落后阶段,其目前的风险溢价并没有真正反映实际情况,未来的提高必将进一步打压市场的估值水平。 事实上,在亚洲地区,上市公司的治理结构受重视的程度正在逐步提高,来自各方面的力量正在努力促进上市公司治理结构的改善,其中比较突出的就是建立和推行独立董事和监事会制度。1997 年只有新加坡和马来西亚在上市公司中推行独立董事和监事会制度,而到2003 年这样的制度已经在亚洲得到全面推广。

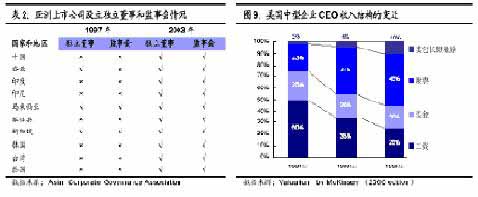

就内部而言,确立明确可行的公司发展战略,健全营销、生产、财务和人力资源管理制度以及构建优越的激励机制等等均是优化公司治理结构重要而基本的内容,但我国上市公司中缺少重要的一点就是良性的激励机制,尤其是对管理层的激励机制尚缺乏制度性安排。图9 的数据显示,企业CEO 的收入结构中固定工资和奖金的比重逐年下滑,而股票和股票期权等比重明显上升,同时,为防止管理层过分注重短期利益,一些针对公司长远利益的长期性激励办法地位日益提高。从美国等成熟市场的经验来看,围绕股东利益最大化目标制定对管理层的激励机制有助于公司的长远发展,对于中国而言是值得借鉴的现实可行的途径,而原先那种一律禁止对国有企业管理层实施股票期权激励的做法并不科学! 值得一提的是,综合以上的分析我们可以得出这样的结论:具有垄断优势的公司其估值获得溢价的可能较大。一方面,垄断性行业的利润和现金流相对稳定,由于外来竞争较小,投资回报率能保持在一个适宜水平,银行对于基础设施等行业的贷款形成呆帐坏帐的比率很低在一个侧面也反映的这一事实;另一方面,正是因为垄断性行业经营具有较好的稳定性,公司的经营管理和未来发展受对公司治理结构优劣不敏感,估值水平打折扣的可能性不大。

|

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|