世界主要指数对比 寻找国际接轨的机会 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年01月12日 13:51 证券导刊 | |||||||||

|

大鹏证券研究所 打开过去一年世界主要股票市场的走势情况,中国A股市场是表现最差的市场!也只有中国A股走势在过去4年时间里与经济的增长一直处于背离状态!这种背离现象只能是暂时的。

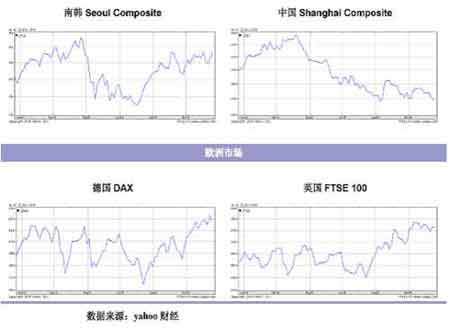

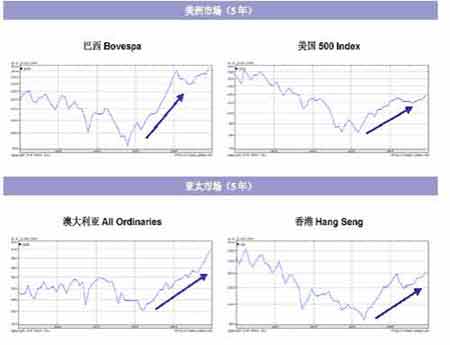

2005、2006年将是大型国企、大蓝筹密集上市的阶段,综合指数(资讯 行情 论坛)完全有可能在大型蓝筹的带动下节节攀升,尽管80%的老股价值继续回归,综合指数也不会大幅下跌。 经过三年痛苦的大调整,中国股市价值体系已经和国际化接轨,大量具有投资价值的行业以及上市公司将重新找回属于自己的市场定位。 最具活力的经济与表现最差的市场 只有中国A 股和经济增长背离 打开过去一年世界主要股票市场的走势情况,不难发现在我们挑选的样本市场中,中国的A 股市场是表现最差的市场!如果以经济增长作为股市运行的原动力,那么只有中国A 股市场的走势在过去4 年的时间里与经济的增长一直处于背离状态(表1)。 另外,我们也可以直观地看出,这些市场在很大程度上存在着非常类似的波动状况或者说相关性很明显。在我们所选出的样本指数中只有两个例外:一个是日经225 指数,另一个就是我们的上证指数(资讯 行情 论坛)。若把时间拉长至5 年,这种类似性依然存在,而这时只有上证指数出现了明显的不同步现象(表2)。 这种比较带给我们两个问题: 1、经济增长是不是股票市场的原动力? 2、这些市场是不是毫无联系的? 表1:世界主要股票市场过去1 年走势

表2:世界主要股票市场过去5 年走势

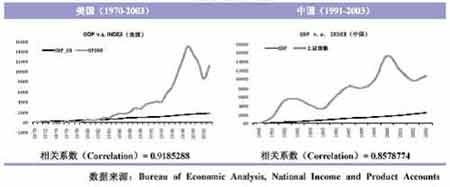

经济增长与股票市场有何关系? 有关经济增长与股票市场的关系,不少专家学者作过这方面的研究(Levine, R. and S. Zervos, 1998.),并证明了这样一个结果,即股票市场的发展和经济增长之间有很强的正相关关系。(表3) 表3:GDP 与指数相关性分析

市场是毫无联系的? 如果说市场是毫无联系的,那么我们该如何解释前面我们所看到的不同市场间如此类似的波动状况?我们认为在经济全球化的今天,区域经济的协动作用会越来越强,而作为世界经济发动机的美国在这个现象中起着举足轻重的作用。在这里我们选取标普500 指数与上证指数进行相关性分析,结论有二: 1、考察1991.1-2004.11 时段内A 股指数与SP500 指数走势情况,可以发现两个市场的走势高度相关(图1)。 2、A 股指数对SP500 的走势有滞后的现象,且这种滞后现象在逐渐缩小(表4)。 从1991 年1 月-2004 年11 月的数据情况看,A 股指数对SP500 指数的滞后期约为14-15 个月,当截取2000.1-2004.11 月份的数据进行统计,A 股指数对SP500 指数的滞后期约为6 个月。

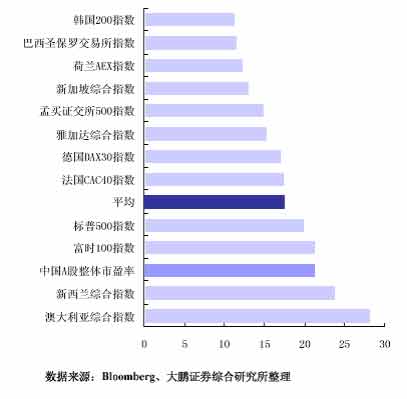

从上述分析中我们得到这样的结论:从宏观层面上看,经济增长是股票市场上涨的根本,A 股市场的背离现象只能是暂时的;在全球经济一体化的今天,不同市场间的联系也越来越紧密,具体表现在市场波动的一致性上;A 股市场相对于美国市场的滞后表现是一个有趣和值得深思的现象! 新资金新股票下的新指数 开放倒逼改革、实体经济发展倒逼金融体系改革、经济基础变化倒逼上层建筑制度演变的严峻现实决定了资本市场必须在发展中进行改革和结构性调整,因此发展是主基调。两大重量级文件宣布资本市场进入结构调整、新陈代谢、大破大立的新阶段。 已知的制度变革中,对明年市场影响最大的是发行制度改革和新股询价制度的实施。这将从源头上改善市场投资价值低、效率低、资源错配的问题。由于目前机构投资者已经是市场的主体,本身有很强的议价能力,IPO 发行的询价过程中,能最大程度保护自身利益-。新股发行价有可能比目前老股定价有很大优势,因此,对目前1300 多家公司中的大部分,前途是及其黯淡的。 2005、2006 年将是大型国企、大蓝筹密集上市的阶段。中石油、大型国有商业银行的发行都已经是箭在弦上。这些股票的上市将大大改变目前的市场结构。同时,市场制度建设、品种结构等方面也是全新的架构。今后的市场,在估值体系、投资理念、博弈规则、盈利模式等方面将与券商、信托为主的时代有本质不同,是新资金在新平台上进行的新投资。 具体到指数层面,有如下基本的数据:深圳市场所有上市公司的总股本不到2000 亿股,上海市场是4600 亿股,而中石油、交通银行的总股本合计约2000 亿股,(尽管其A 股流通股本大约在100 亿股左右),相当于所有深圳市场的份额以及上海市场的43%,那么综合指数(资讯 行情 论坛)完全有可能在中石化、中石油、宝钢、长江电力、交通银行等为代表的中国大型蓝筹国企的带动下节节攀升,尽管80%的老股价值继续回归,综合指数也不会大幅下跌。 2004 年证监会力推投资主体的结构调整、新陈代谢。预计2005 年这样的趋势将更激烈、更深入。以开放式基金、QFII、社保、保险资金为代表的新型资金会在中石化、中石油、宝钢、长江电力(资讯 行情 论坛)、交通银行等为代表的中国大型蓝筹国企上进行投资和博弈。 2005 年新股询价制度实施,估值体系、投资理念、博弈规则、盈利模式等方面将发生本质变化,新股票的投资机会大于老股。 2004 年在历史遗留问题解决方面进展不大,以股抵债、《关于加强社会公众股股东权益保护的若干规定》及类别表决制度等,但未触动股权分置的根本,这是2005 年市场最大的不确定性。 寻找国际接轨后的新投资机会 随着我国证券市场的开放,经过三年调整后中国股市价值体系已经和国际接轨估值水平实现接轨。不仅整体投资价值得到提高,而且有更多的行业体现出较好的绝对投资价值。在中国经济增长的背景下,目前国内股市和国际成熟股市相比较无疑具有相当的竞争力。 世界主要股票市场市盈率比较

根据第三季度公布的上市公司业绩对A 股进行整体估值分析以后得出目前市场整体动态PE 水平在20 倍附近,而280 只成分股的动态PE 水平在16 倍附近。 由于第三季度业绩已经为全年业绩奠定了基础,根据第三季度业绩计算的动态PE 实际上和05 年初的静态PE 相差无几,因此在大盘位于1300点水平时候,经过重新估值以后的2005 年A 股动态PE 为18.3 倍,成分股动态PE 为14.6 倍。 可以这么认为,经过三年痛苦的大调整,中国股市价值体系已经和国际化接轨,这样的估值水平再加上中国经济的增长水平,没有理由认为目前国内股市的整体估值水平仍然存在较大的风险,和国际成熟股市的估值水平相比较而言无疑还具有相当的竞争力。 目前市场结构和一年前相比较又有了新的变化,截止2004 年12 月15日,上证指数为1313 点,市场总市值为36604 亿元;2003 年12 月1 日上证指数为1432 点,市场总市值为42320 亿元,指数跌幅为8.3%,而总市值损失达到25%,这蒸发的5000 亿元市值中,高市盈率和亏损股占的比重很大,而这种结构性调整的趋势还将延续下去。

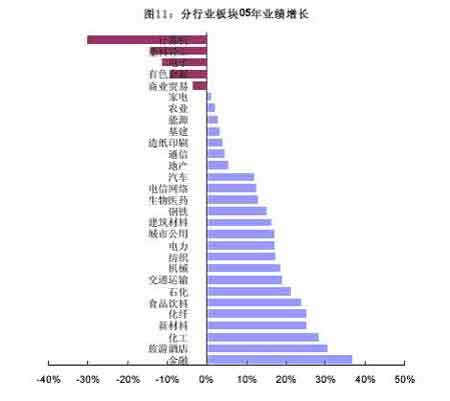

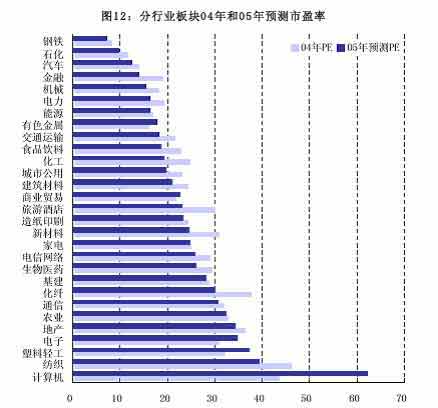

行业和板块估值继续呈现良好成长性 根据对大鹏投资策略跟踪的29 个行业板块共计600 家上市公司的统计,2005 年上市公司整体业绩增长将达到15%,相对于04 年将近40%的增长速度,05 年的增长速度出现一定的下降。 全部29 个行业的样本公司05 年的预测动态PE 水平为15.31 倍,和04年动态PE 水平17.68 倍相比较出现较大的下降,不仅整体投资价值继续得到提高,而且有较多的行业体现出较好的绝对投资价值。(图12)

|

| 新浪首页 > 财经纵横 > 市场研究 > 股市估值论与接轨说 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|