中外股市结构性差异显著 A股调整是主线 | ||||||||

|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2004年12月10日 14:46 证券导刊 | ||||||||

|

全球资本市场长期一体化趋势勿庸置疑,在开放的市场里,只要存在着套利机制,期待完全独立的“本土定价权”是不可能的。但将中国股市与海外股市场进行比较,可以发现差距主要体现在结构上,A 股整体市盈率偏高的两大成因是绩优股数量较少和绩差股市盈率偏高。因此结构性调整仍是的主线。 经历了三年多熊市的调整,我们认为目前A 股市场的整体估值水平已经下降到相对合

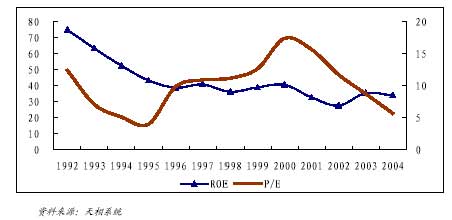

一、A 股市场估值下降到相对合理水平 1、多重压力推动A 股PE 下降 图1 1992-2004 年11 月A 股PE 与ROE 的关系

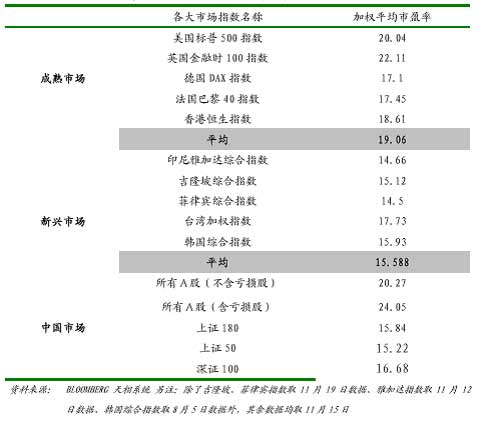

市盈率是反映股票之市场估值水平的最通用的指标。从1992-2004 年期间,A 股市场市盈率大约在16-70 倍的区间运行。1999-2001 年A 股指数大幅上涨,使得A 股平均市盈率和市净率达到历史最高水平。而随后,在缺乏盈利能力支撑的前提下,2001 年6 月A 股指数达到2200点后峰转急下,出现了连续3 年多的下跌。从PE 与ROE 的相对走势来看,虽然2002-2004 年ROE 触底回升,但是A 股PE 仍然是跌势不改,这种下跌我们认为是价值投资理念的深入以及证券市场国际化趋势、股权分置问题有待解决等多重压力下促成的。 经过3 年结构性调整,A 股市场PE 已接近成熟市场平均水平 截至统计日,A 股市场的加权平均市盈率为24.05 倍,如果剔除亏损股,则A 股市场的加权平均市盈率只有20.27 倍,与成熟市场的差距缩小到10%左右的水平,基本上接近成熟市场的估值水平。但与新兴市场市盈率相比,A 股市场的市盈率仍然偏高。 表1 主要成熟市场和新兴市场PE 比较

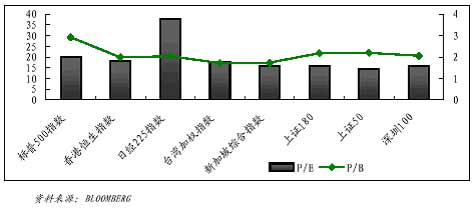

2、相当部分股票已经进入合理的投资区域 上证180、上证50、深证100 指数成份股市盈率、市净率低于海外市场水平 从统计数据看,上证180、上证50 以及深证100 的市净率与海外成熟市场的平均水平基本相同,但是市盈率却低于海外成熟市场和新兴市场。如果以市盈率作简单估值的话,上证180、上证50 以及深证100 市盈率仅为15.84、15.22、16.68 倍,这部分股票的价值是被低估的。进入合理估值区间股票的比例增加。 图2 海外主要市场成分股指数PE、PB 比较

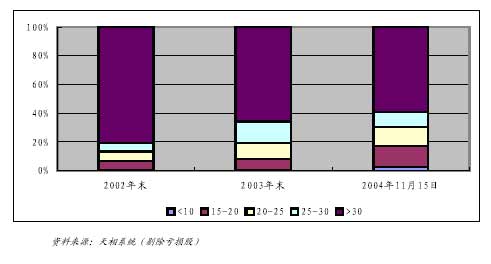

从市盈率结构来看,虽然市盈率在20 倍以上的股票仍然占据较大比例,但是从2002 年到2004 年,随着上市公司盈利能力的增强,我们可以明显地看到低市盈率股票比例正在逐渐增加,进入合理估值水平的股票数量逐年增加。截至2004 年11 月15 日,20 倍市盈率以下的股票占股票总数的17%,而30 倍市盈率以下的股票占股票总数的比例则达到了40%。 图3 不同市盈率区间的股票家数比例

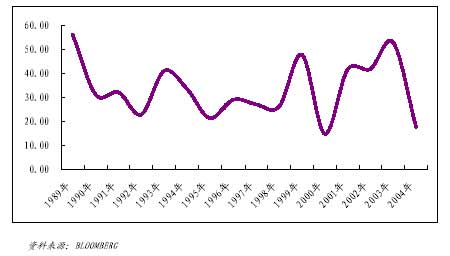

二、结构性调整仍然是主旋律 尽管我们认为当前中国证券市场进入一个相对低风险,估值水平相对合理的阶段,部分股票已经进入了合理的投资区域,甚至有些股票被低估,但是我们不能否认仍有相当大部分股票的估值仍然偏高,不能否认我国上市公司存在的靠外延性扩张实现盈利增长、分红派现率低等缺陷,因而股市的结构性调整之路仍然是漫长的。 1、结构性调整的动因 资本市场全球化趋势:制度国际化、投资理念国际化导致股价结构调整 全球资本市场长期一体化的趋势是勿庸置疑的。在一个完全开放的市场里,只要存在着套利机制,期待完全独立的"本土定价权"是不可能的。从资本市场的全球化趋势来看,中国股市面临的是一个"双向"的接轨过程,这个接轨不是平均市盈率、市净率的简单相接,而是估值方法、投资理念等多重因素共同作用的结果。 中国证券市场全球化的过程是渐进的。从B 股市场的开放到QFII,从新股询价制度的出台到监管体制的国际化,我国证券市场制度正在朝着国际化的标准发展。同样,在制度国际化的同时投资理念也变得国际化。当“价值投资”理念成为主流时,国内外投资者对中国 证券市场的定价也逐渐趋于国际化,股价结构的调整成为不可避免的趋势。 投资者结构的变化:机构投资者直接推动股价的结构性调整 机构投资者的兴起直接推动了投资理念的转变,从而导致了股票市场的股价结构性调整。从机构投资者的资金规模来看,其资金规模的大型性以及资金来源的性质决定了他们极其讲究规避风险,更加注重资金的安全性、流动性和稳健性。同时,机构投资者具备散户投资者所没有的信息、研究分析优势以及科学完善的决策优势,从而使得价值投资的理念得以长驱直入。 伴随证券市场的快速成长,我国机构投资者取得了超常规发展,机构投资者的入市规模已占流通市值的一半以上,其构成逐步趋于多元化,国内外证券投资基金、券商、社保、保险、QFII 等机构投资者已成为主导证券市场的中坚力量。据统计,1998-1999 年间我国机构投资者仅占20-30%,而到2004 年上半年,单是基金的规模就已经达到2800 多亿元,约占流通市值的20%,比5 年前有大幅度提高。随着QFII、保险、社保等资金入市比例的提高,机构投资者的规模将越来越大。 2、台湾证券市场国际化的借鉴:接轨是个长期的、动态的过程,但也是必然趋势 台湾自1991 年1 月起正式实施QFII 制度,经过十余年的发展,QFII 制度也经过不断调整变迁。在台湾证券市场实施QFII 的过程中, 我们发现,在经历了10 年的调整后其股票的市盈率才逐步与国际接轨。 图4 91 年以来台湾股市PE 变化

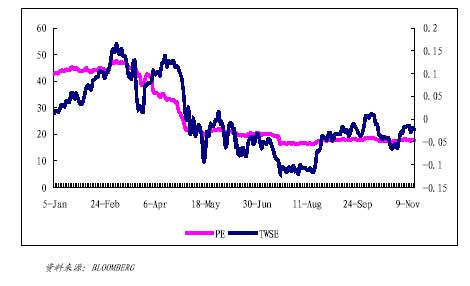

台湾市场给我们的启示是,尽管台湾股票市场的市净率明显低于其他海外市场,尽管台湾股市的市盈率在QFII 实施的10 年期间在17-50 倍之间反复上下,但是最终仍然趋向与国际市场平均水平相持平,这说明市盈率最终与国际接轨是每一个开放市场不可避免的趋势。 图52004 年台湾加权指数涨跌幅与PE走势

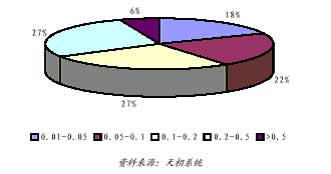

3、在价值投资理念的驱动下,股价结构的分化将会持续 绩差股市盈率过高和绩优股数量较少是导致A 股PE 偏高的原因 从股价结构看,导致A 股平均市盈率水平较高的原因是绩差股市盈率偏高以及绩优股数量较少。根据统计,A 股市场每股收益在0.05 元以下的股票平均市盈率为126 倍,远远高于美国、香港市场70 倍左右的市盈率水平。另外,每股盈利水平较高的公司相对较少,每股收益在0.5 元以上的公司只占到上市公司总数的6%,低于美国、香港市场平均高于30%的水平。 图6 A 股市场不同每股收益区间股票数量分布结构

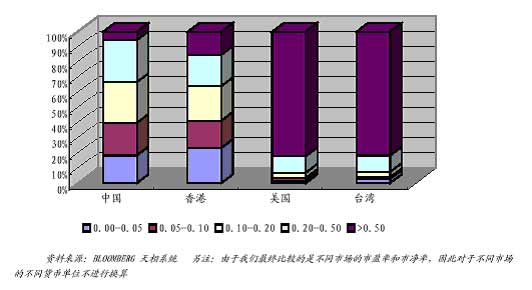

PE 角度看,部分绩优股被低估,绩差股下降空间仍然很大 每股收益水平代表上市公司的盈利能力。为了更好地分析A 股市场股价未来的结构性调整方向,我们选择了美国纽交所(820 只股票)、台湾交易所(562 只股票)、香港交易所(行情 论坛)(530 只股票)三大市场与A 股市场进行比较,分析其不同收益区间股票市盈率分布结构。通过分析我们发现,从不同区间的股票比例结构来看,A 股和香港股市低收益水平的绩差股数量较多,两个市场的可比性较强。 美国和台湾两市场的大多数股票收益都集中在0.5 以上,尤其是0.2 元以下的区间与A 股市场差异较大,可比性不强。 图7 中国、香港、美国、台湾四市场不同每股收益区间的股票数量比例

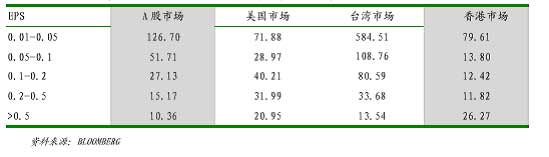

从A 股市场与香港市场比较来看,绩差股的市盈率明显偏高。A 股整体市盈率偏高的原因在于绩差股的市盈率偏高。从表2 中我们可以看出,每股收益在0.2 元以下的股票当中,A 股的市盈率明显要高于香港股票的市盈率。而每股收益在0.2 元以上的股票当中,A 股的市盈率逐渐和香港股票的市盈率接近。而每股收益在此0.5 元以上的股票当中,A 股的市盈率只有10.36 倍,甚至还低于香港股票的市盈率。这表明A 股市场中绩优股和绩差股的股价没有拉开差距,而A 股绩优股中有部分股票相对于香港股市、台湾股市乃至于美国股市同等收益水平的股票,甚至还出现了股价低估的现象。 2 A 股、美国、台湾、香港市场不同每股收益区间PE 比较 从PB 角度看,A 股股价的结构性调整也仍将持续

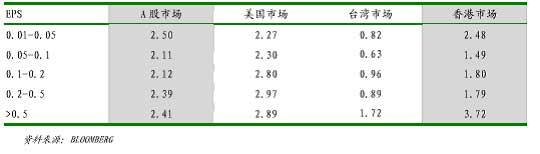

与PE 相似的是,A 股市场中每股收益在0.5 元以下的股票市净率高于香港市场的水平,尤其是每股收益在0.05-0.5 元之间的股票,市净率比香港市场溢价在20%以上,但每股收益在0.5 元以上的股票市净率却低于香港市场,显示从市净率的角度看,A 股绩优股的价值相对于香港同等收益率的股票,也有所低估。 表3 A 股、美国、台湾、香港市场不同每股收益区间PB 比较

|

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

|