A股估值的国际比较(中篇) 弱市掘金 优质资产(3) | |

|---|---|

| http://finance.sina.com.cn 2004年11月08日 20:21 《新财经》 | |

|

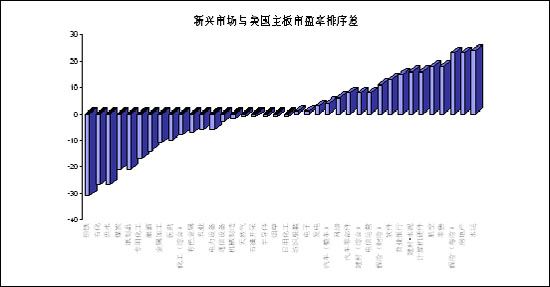

寻找A股优质资产 被低估的大盘股 美国市场上,按市值加权法计算的市场平均市盈率与算术平均法计算的平均市盈率相差很小,但在A股市场上两者相差在10以上,说明在中国股市上规模效应显著,大盘股折价现象依然很严重:1300点关口,以算术平均法计算的A股整体市盈率均值为35.65倍,但同期上证180(资讯 行情 论坛)的市盈率均值仅为26.6倍,上证50(资讯 行情 论坛)为26.7倍,深证100(资讯 行情 论坛)为25.2倍,而大盘股(流通市值大于10亿元人民币的269只股票)平均市盈率为24.9倍,可见,大盘股平均折价30%左右。 与中国市场上的大盘指标股折价现象相反,在美国股市上一直存在着稳定的蓝筹股溢价现象――蓝筹股市盈率约为市场平均水平的1.2倍,这与其机构投资者主导下指数投资的盛行有关。未来,随着国内机构投资人的发展和QFII进入,蓝筹股溢价也同样是中国股市的发展趋势,因此,蓝筹股的价值仍有待发掘。 被低估的个别行业 正如我们在上一部分所述,美国具有技术和规模领先优势的产业和保护性产业受到国际投资人的青睐一样,而新兴市场国家的瓶颈产业和消费升级类产业则在国际定价体系中处于优势地位。 若排除市场间国家风险折价的影响,比较国际投资人在新兴市场和美国市场的资产偏好(见图17),可以看到,瓶颈产业(水运)和具有消费升级概念的产业(航空、保险、房地产、建材等),其新兴市场资产的市盈率定位高于美国资产。此外,新兴市场国家的一些代工产业,如计算机硬件及外部设备制造业、软件业等,尽管由于国家风险折价等因素影响,其市盈率绝对水平与美国接近,但在本地区相对排名是比较靠前的。另有一些行业,如汽车产业,尤其是整车制造业,尽管技术先导在美国,但市场空间在新兴市场国家,而且由于贸易保护等壁垒,美国的竞争优势不能随意地进行全球扩张,在这种情况下,行业的市场成长被发达国家与新兴市场国家共享,市盈率排名全球趋同;而烟草、石油炼焦等行业在这两市场上竞争优势相近(我们没有包括中东国家),因此,尽管其市盈率绝对数值有差异,但相对排名也很接近。 具体中国,我们认为,目前A股市场基础产业和瓶颈产业的整体价值已得到相当充分的体现,但部分消费升级类行业的整体价值还有发掘的空间。比如零售行业(详见本期 “零售行业的国际估值比较”一文),保险行业,航空行业。 通过分析,我们的结论是,未来中国股市上最有价值的富矿是:规模低估与行业低估交集里的企业! 图17 新兴市场与美国主板行业市盈率排名差异 (市盈率由高向低排名,以新兴市场排名减美国市场排名,差值为负表示该行业的美国资产更被看好,差值为正且正值越大表示该行业的新兴市场资产越被看好) 金融保险业,墙内开花墙外红 中国保险业是一个典型的墙内开花墙外红的行业,目前还没有一家保险公司在A股上市,但已有四家保险公司在境外上市,四家平均市盈率22.14倍。其中,寿险类的市盈率较高(中国人寿24倍),财险较低(中国财险17倍),这与国际上对寿险、特别是新兴市场国家寿险的偏好是一致的(新兴市场国家寿险平均市盈率25.75倍,财险为14.73倍)。 寿险作为一个相对稳定、且基本独立于经济周期的行业,除非人口激增,否则其成长性主要来源于市场从无到有建立过程中的规模扩张。根据马斯洛的需求理论,当温饱(生存)问题解决后,人们就开始寻求对更高层次需求的满足,而首当其冲的就是安全性需求,从而使安全性支出在总支出中的比重逐渐加大――高成长前景使得寿险业在新兴市场上的平均市盈率(25.75倍)能够高于美国主板市场(20.5倍)了。遗憾的是,目前A股尚没有保险类上市公司,不过,未来随着保险市场的发展,A股市场无疑会增加的一个新的亮点。 至于商业银行,A股目前有四家股份制银行,建行和中行正在筹划一地或多地上市。有意思的是,尽管新兴市场国家的银行业大多积压了许多政府管制下的遗留问题,资产质量不高,但在国际投资人眼中却与美国的商业银行一样获得了17倍的市盈率――这也应归功于财富积累到一定程度后金融服务门槛的突破吧。实际上,在消费升级过程中,汽车、房屋需求的启动,最大的收益者可能并不是汽车制造商或房地产开发商,而是提供消费信贷的商业银行。但是国有四大银行的坏帐问题确实会使其实际资产大幅缩水,相比较而言,历史包袱较轻的民营或其他股份制银行将成为消费升级过程中的一道风景。目前在A股上市的四家商业银行,平均市盈率18.3倍,与国际水平接近,定价相对合理。 航空业,这边风景独好 世界民航业受911以后恐怖活动的影响而元气大伤,但中国的航空业却才刚刚迈出起飞的第一步,随着中国实际人均GDP突破3000美元大关,旅游业被触发,连带推动了航空业的发展;而市场经济下跨地区的商务合作及全国性的企业扩张也都促进了商务航运的发展。至于货运业,中国作为亚太地区最为活跃的经济体之一、未来的世界工厂,航空货运业的发展前景广阔。根据美国波音公司的预测,到2020年以前中国的航空货运业将保持年均10.6%的增长速度,高于对这一时期世界平均水平的预测(6.4%)。 新兴市场国家(地区)航空业平均市盈率为22.3倍,南方航空(资讯 行情 论坛)在香港市场上的市盈率为25.4倍,目前国内上市的四家航空公司平均市盈率21倍,定价基本合理。至于机场业,国内四家上市公司的平均市盈率为30倍,扣除厦门机场(资讯 行情 论坛),其他三家的市盈率都在21~22倍水平,而在香港上市的两家机场的(首都机场和美兰机场)的市盈率均在16倍左右,因此,即使考虑本地股偏好问题,A股机场行业的溢价空间也不可能太大了。 综上,尽管作为一个整体,A股的定价水平显著高于美国市场,更高于新兴市场,但在国际接轨的过程中,不同行业所承受的价格压力是不同的,即使是高估行业内也存在一些被低估的个股正等待投资人去发掘! 最后,新兴市场国家平均用了七年时间来实现资本市场定价体系的国际接轨,未来我们还有很长一段路要走,在崎岖中探寻个股资产的价值,才能长期立于不败之地!

|

| 新浪首页 > 财经纵横 > 市场研究 > 股价接轨冲击波 > 正文 |

|

| ||||

|

| |||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5173 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|