|

东方证券 周凤武

量化分析显示,股市的P/E估值的合理化国际化接轨,除了依靠市场大幅度下跌的硬着陆来实现以外,还可以依靠存量公司业绩提升、引入低市盈率上市公司的市场扩容及国股流通补偿等方式来实现。这样即使上证指数保持在目前1300-1700 点振荡区间,也可达至估值软着陆目标。当然此需政策外力来抵消市场P/E估值走低趋势的压力,将会趋使市场在相

当长时间内对于政策的高度依赖。

一、股利模型下的市场估值分析

我们采用市场股利贴现现金流估值模型,并引入DCF 三段估值原理。

模型前提假设如下:

一、选取非亏损股集群的整体估值水平来代表市场整体估值水平;

二、假设我国宏观经济能够实现软着陆,经济内生性增长逐渐强化,工业企业效益稳步提升,未来五年GDP 增速在8-9%;

三、由于GDP 的增长有相当一部分是来源于新增企业实现的利润,所以,现有企业的长期增长往往要略低于GDP 的增长。但上市公司是”一汪活水’,正所谓“问渠哪得清如许,唯有源头活水来”。因此,发展中证券市场由于市场高速扩容因素的存在,使得上市公司的整体业绩增长率往往要大于GDP 增速。也正是由于市场扩容的存在,才使得整个市场永续期的增长率能够大于潜在的通货膨胀率,我们这里选取5%;

四、假设永续期企业经营利润除了用以维持固定增长率的留存之外,其余利润部分均用来分派股息。因此,永续期的股息率K将回归到1 减去永续期增长率g除以永续期的净资产收益率ROE的水平,公式:

股息率K = 1 - g/ROE

五、永续期的净资产收益率ROE将回归永续期的股本成本Re;

六、假设分红派息的20%红利税将于2005 年取消;

七、随着我国证券市场国际化进程的不断加快,无风险利率Rw和股本溢价ERP,也将逐渐向国际化接轨。因此,我们永续期的取值原则上是以目前香港市场为参照,尽量向亚洲平均水平靠拢,Rw 和 ERP 分别取5.5%和5%;

八、假设股权分置问题能够得到妥善解决,流通股股东获得将获得满意补偿。则目前市场流通A 股就具有了含权预期,市场估值也将体现出含权溢价;

九、市场BETA值取1。

表1

市场P/E 估值模型 |

显性期 |

衰退期 |

永续期 |

|

03-12-31 |

04-12-31 |

05-12-31 |

06-12-31 |

07-12-31 |

08-12-31

|

09-12-31

|

10-12-31

|

11-12-31

|

12-12-31

|

13-12-31

|

Ei |

0.258 |

0.310 |

0.334 |

0.385 |

0.454 |

0.535 |

0.605 |

0.663 |

0.709 |

0.744 |

0.781 |

gi |

16.742% |

20.000% |

8.000% |

15.000% |

18.00% |

18.00% |

13.07% |

9.491% |

6.892% |

5.000% |

5.000% |

净资产 |

2.763 |

3.273 |

3.489 |

3.960 |

4.612 |

5.372 |

5.996 |

6.480 |

6.837 |

7.085 |

7.440 |

ROEi |

9.338% |

9.460% |

9.584% |

9.710% |

9.837% |

9.966% |

10.097% |

10.229% |

10.36% |

10.500% |

10.500% |

Ki |

28.380% |

30.378% |

32.517% |

34.806% |

37.256% |

39.88% |

42.69% |

45.692% |

48.91% |

52.381% |

52.381% |

税率 |

20.000% |

20.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

0.000% |

Rwi |

3.650% |

4.860% |

4.936% |

5.013% |

5.091% |

5.170% |

5.250% |

5.332% |

5.415% |

5.500% |

5.500% |

BETAi |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

1.000 |

ERPi |

2.600% |

2.670% |

2.888% |

3.123% |

3.378% |

3.653% |

3.951% |

4.273% |

4.621% |

5.000% |

5.000% |

Rei |

6.250% |

7.530% |

7.823% |

8.136% |

8.468% |

8.823% |

9.201% |

9.605% |

10.036% |

10.500% |

10.500% |

FCFi |

0.0586 |

0.0752 |

0.1087 |

0.1338 |

0.1690 |

0.2135 |

0.2584 |

0.3029 |

0.3465 |

0.3897 |

7.4396 |

折现 |

0.000 |

0.074 |

0.099 |

0.112 |

0.129 |

0.149 |

0.162 |

0.170 |

0.173 |

0.170 |

2.942 |

Pi |

4.180 |

4.267 |

4.605 |

4.998 |

5.459 |

6.006 |

6.657 |

7.441 |

8.392 |

9.565 |

10.569 |

表2:

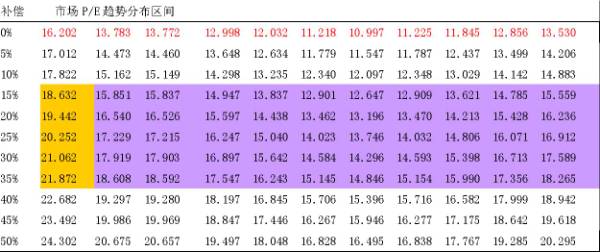

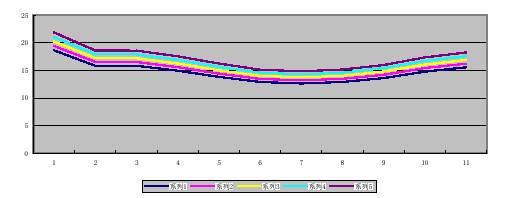

估值运算结果如表1,表2列出了在不同比例补偿预期下的市场市盈率水平波动范围。在零补偿预期下,我国股市的合理市盈率水平波动范围是10.997 倍到16.202 倍,在15%到35%补偿预期下,我国股市市盈率水平合理波动范围在12.647倍到21.872倍。15%到35%补偿预期下市盈率水平不动分布如图1。

图.1 补偿预期下市场P/E趋势图

注:系列1 补偿预期15%,系列2 补偿预期20%,系列3补偿预期25%,系列4补偿预期30%,系列5补偿预期35%。

二、国际化估值比较与价值接轨

表3 列出了道琼斯公司编制的各个市场中全市场指数7 月底的市盈率情况,及我国股市9 月13 日五年新低时各主要指数的市盈率水平。从中可以看到,我国股市无论和美国、欧洲等成熟市场相比,还是和亚洲新兴市场相比,市盈率水平都显得偏高。看来,在证券市场对外开放国际化接轨的大背景下,我国股市市盈率水平逐渐走低大趋势在所难免。

国际比较显示,在零补偿预期下我国股市的合理市盈率水平波动范围是10.997 倍到16.202 倍,以及在15%到35%补偿预期下我国股市市盈率水平合理波动范围在12.647 倍到21.872 倍,这一结果是合理的。同时表3 还显示我国股市在9 月13 日的动态市盈率已经跌入了合理区间的上沿。

表3:市盈率的国际比较

|

静态 |

动态 |

全球 |

16.75 |

14.71 |

美国 |

17.61 |

15.63 |

欧洲 |

15.94 |

13.57 |

香港 |

- |

13.59 |

印尼 |

9.34 |

7.82 |

马来西亚 |

13.91 |

12.54 |

菲律宾 |

16.16 |

10.85 |

新加坡 |

14.02 |

13.76 |

韩国 |

9.64 |

6.10 |

台湾 |

14.76 |

9.29 |

泰国 |

10.02 |

9.58 |

深沪两市平均 |

30.54 |

24.44E |

剔除亏损后 |

24.37 |

20.31 |

上证50 |

21.17 |

17.64 |

上证180 |

21.31 |

17.76 |

深证100 |

19.19 |

15.99 |

注:我国股市静态市盈率为2003 年年报业绩剔除亏损公司后的加权平均,动态市盈率为预期2004 年年报业绩剔除亏损公司后的加权平均。

国际化比较显示,我国股市目前市盈率估值面临较大的国际接轨压力。但是,股市的市盈率估值的国际化接轨不一定是依靠市场的大幅度下跌的硬着陆,也可以依靠存量上市公司优胜劣汰的业绩提升和引入低市盈率上市公司的市场扩容等软着陆来实现。

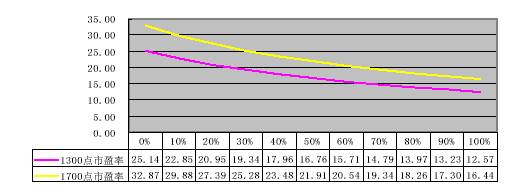

图3分别显示出了在2003 年市场平均每股收益EPS基础上,上证指数在1300点和1700点时,市盈率(P/E)水平跟随市场平均每股收益EPS 的变化情况。图中我们发现当市场平均每股收益增长100%,即EPS = 0.516元时,上证指数的1300点和1700点的市盈率水平都落到了上述估值的合理市盈率范围内了。

根据表1 模型估算,2008年我国上市公司每股受益有望达到0.535元。也就是说,如果上证指数保持在1300-1700点区间振荡,到2008年就可以单纯依靠上市公司业绩的提升来实现P/E估值水平的合理化和国际化的接轨历程。

图2:EPS增长率g与P/E趋势

下面我们再来分析一下扩容对于市场P/E估值的影响。

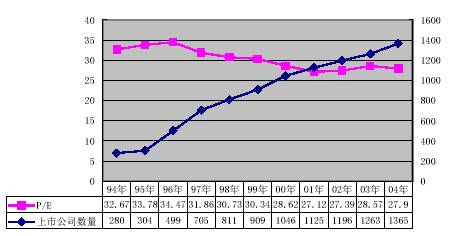

图2 给出了1994 年以来的各年度年底以前上市股票的剔除亏损股后2004 年9 月24 日的加权平均市盈率与上市公司家数比照图,两者呈明显的负相关关系。根据统计,上市公司家数加权平均每年增长14.83%, 市盈率加权平均每年下降1.41%。

图3: 市场P/E与扩容趋势

总之,我国股市P/E 估值水平的合理化与国际化接轨,不会单纯的依靠市场下跌来完成。上述分析显示市场将会更多的依靠上市公司业绩的提升和市场扩容等软着陆方式来实现。但市场要想实现软着陆,就必须需要政策外力来抵消估值走低的压力。因此,在未来相当长的一段时间内,尤其是在2008 年之前,市场软着陆将会趋使市场对于市场政策的高度依赖,只不过市场对于政策的这种依赖将会越来越趋向于隐性化、市场化。“政策营造环境”驱动因素仍将继续在市场中唱“主角”.

三、选择时机还是选择股票

我们的股市到底是应该注重时机选择而波段操作,来重点规避系统性风险,还是应该选择股票买入持有,而重点规避非系统性风险?即Timing 还是Holding?让我们先来分析一下历史数据。

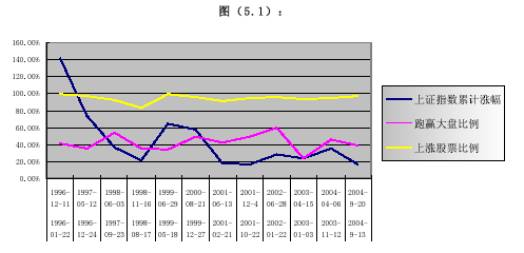

表(5.1) 列出了1996 年以来11 次主要上升趋势行情的相关统计数据,其中涨幅超过同期上证指数涨幅股票比例的加权平均值是39.55%,期内上涨股票比例的加权平均值是93.94%。也就是说,无论你买什么样的股票,只要正确选择了时机,是在上升趋势中,你跑赢大势概率是39.55%, 盈利概率是93.94%。

其中只有2003-01-03到2003-04-15这轮行情充分体现出了行业公司研究的重要性,因为其涨幅超过同期上证指数涨幅股票的比例只有23.27%, 这就是所谓的“二八”现象,但期内上涨股票的比例仍高达92.99%。也就是说,在这轮行情中,即便你跑不赢大势,盈利概率也可高达92.99%。但随后的2003-11-12 到2004-04-06 行情中,涨幅超过同期上证指数涨幅股票的比例又恢复到了45.01%, 市场中的“二八”现象并没有得到延续。历史告诉我们“二八”现象也许是2003-01-03到2003-04-15这轮行情的特殊性。

图4

表4:1996 年以来市场上涨趋势统计表

起始日期 |

终止日期 |

上证指数累计涨幅 |

跑赢大盘比例 |

上涨股票比例 |

上市公司家数 |

1996-01-22 |

1996-12-11 |

141.04% |

41.36% |

99.38% |

486 |

1996-12-24 |

1997-05-12 |

73.34% |

34.97% |

96.68% |

572 |

1997-09-23 |

1998-06-03 |

36.28% |

53.18% |

91.91% |

754 |

1998-08-17 |

1998-11-16 |

20.86% |

34.79% |

83.35% |

799 |

1999-05-18 |

1999-06-29 |

64.10% |

33.64% |

99.18% |

856 |

1999-12-27 |

2000-08-21 |

56.74% |

49.44% |

95.74% |

987 |

2001-02-21 |

2001-06-13 |

17.45% |

41.83% |

91.05% |

1095 |

2001-10-22 |

2001-12-4 |

16.38% |

48.84% |

94.90% |

1118 |

2002-01-22 |

2002-06-28 |

27.53% |

59.19% |

95.84% |

1154 |

2003-01-03 |

2003-04-15 |

23.61% |

23.27% |

92.99% |

1212 |

2003-11-12 |

2004-04-06 |

34.89% |

45.01% |

94.38% |

1282 |

加权平均平均 |

39.55% |

42.68% |

93.94% |

注:上市公司家数为终止日期两市流通A 股家数,加权平均的权数取终止日期的上市公司家数。

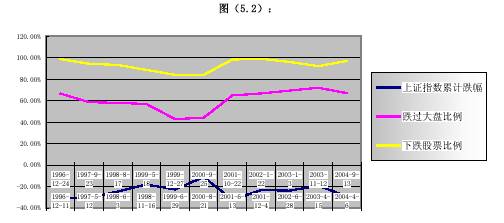

表5 列出了1996 年以来11 次主要下跌趋势行情的相关统计数据,其中跌幅超过同期上证指数跌幅股票比例的加权平均值是61 .50%,期内下跌股票比例的加权平均值是93.42%。也就是说,无论你买什么样的股票,只要时机选择错误,是在下跌趋势中,你亏损大于上证指数跌幅的概率就是61.50%,亏损概率是93.42%。

图5.:

表5.:1996 年以来市场下跌趋势统计表

起始日期 |

终止日期 |

上证指数累计跌幅 |

跌过大盘比例 |

下跌股票比例 |

上市公司家数 |

1996-12-11 |

1996-12-24 |

-30.47% |

66.60% |

98.78% |

491 |

1997-5-12 |

1997-9-23 |

-30.55% |

58.64% |

94.39% |

677 |

1998-6-3 |

1998-8-17 |

-24.62% |

57.99% |

93.30% |

776 |

1998-11-16 |

1999-5-18 |

-18.08% |

56.96% |

88.70% |

841 |

1999-6-29 |

1999-12-27 |

-22.65% |

42.90% |

84.05% |

909 |

2000-8-21 |

2000-9-25 |

-11.04% |

44.18% |

84.04% |

996 |

2001-6-13 |

2001-10-22 |

-32.19% |

64.91% |

98.39% |

1117 |

2001-12-4 |

2002-1-22 |

-23.22% |

66.82% |

99.11% |

1118 |

2002-6-28 |

2003-1-3 |

-23.83% |

69.48% |

96.07% |

1196 |

2003-4-15 |

2003-11-12 |

-19.23% |

72.13% |

92.20% |

1256 |

2004-4-6 |

2004-9-13 |

-29.10% |

66.98% |

97.14% |

1363 |

加权平均 |

-23.81% |

61.50% |

93.42% |

|

注:上市公司家数为终止日期两市流通A 股家数,加权平均的权数取终止日期的上市公司家数。

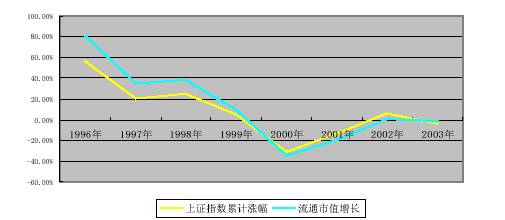

表6 列出了分别持有各年度末非亏损股至2004 年9 月24 日的流通市值变化情况。买入并持有1999 年以前上市的非亏损股流通市值的增长明显大于上证指数的同期累计涨幅,但这种趋势随着时间的推移越来越弱,直到2000 以后,买入持股的优势彻底消失,如图6。历史数据的变化趋势挑战买入持股,看来步入二十一世纪之后,中国股市的长期投资价值还需要耐心等待。

图6:买入持有与市场机会比照图

表6:

持股趋势 |

年末流通市值 |

2004-09-24 流通市值 |

同期上证指数累计涨幅 |

同期流通市值增长 |

1996-12-31 |

2337.0081 |

4236.3782 |

56.55% |

81.27% |

1997-12-31 |

4625.9339 |

6239.6351 |

20.22% |

34.88% |

1998-12-31 |

5117.2768 |

7109.4986 |

25.19% |

38.93% |

1999-12-31 |

7495.0484 |

8188.9220 |

5.05% |

9.26% |

2000-12-31 |

14462.4778 |

9432.4079 |

-30.77% |

-34.78% |

2001-12-31 |

12085.4087 |

9780.4520 |

-12.78% |

-19.07% |

2002-12-31 |

10576.1371 |

10630.4501 |

5.74% |

0.51% |

2003-12-31 |

11620.7368 |

11450.9947 |

-4.11% |

-1.46% |

注:流通市值单位亿元。

|