中工国际上市目标价在9.84-11.07元之间 | |||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月29日 20:57 证券导刊 | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

日前,新IPO首单终于尘埃落定,中工国际拔得头筹。公司主营国际工程的总承包,其优势主要是扎根于中国,能够利用低成本来争夺合同。且在全球最大的225家承包商中处于中游水平。预计未来两年,公司仍能以13%的年复合增长率增长。 热捧新IPO第一单?

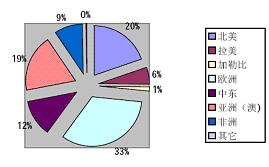

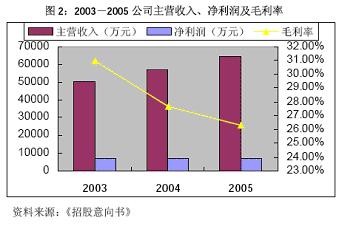

上海证券 平敬伟 主营国际工程承包业务 公司由中国工程与农业机械进出口总公司(简称“中农机”,国有性质)联合其它6家企业于2001年共同发起设立。设立时,中农机将其持有的与国际工程承包有关的资产和负债注入公司,其它6家公司以现金出资。本次公开发行前,公司的注册资本为1.3亿元人民币,总股本1.3亿股,中农机占90.68%。公司本次拟公开发行6000万股。公司基本上是在中农机的与国际工程承包相关的资产的基础上改制而来,主营业务是国际工程的总承包。 国际工程承包属于服务贸易范畴。国际工程承包业务一般由工程设计咨询、土建、成套设备出口、设备安装、劳务输出等部分组成,各部分联系紧密又相对独立。国际工程承包业务的核心内容是成套设备与技术的出口,它与传统“一单一贸”为特征的“单宗、单机贸易”不同,它以实现大型机电设备出口为目的、以国际工程承包为载体、以“项目”方式输出,即“交钥匙工程”,是世界贸易中技术含量最高、发展最快、效益较好、最具生命力和竞争力的贸易形态。 未来国际工程承包热点在亚欧 从1988年开始,世界经济又进入了新一轮景气循环。国际建筑市场也随之开始复苏。1988年,250家国际大承包投资商的合同成交额(营业额)达941亿美元,比上年增长27.3%。1989年增至1126亿美元,1990年增至1203亿美元,1991年达到国际承包市场历史最高纪录的1519亿美元。此后的十多年内,虽然世界经济增长速度趋缓,但建筑业总体上仍保持增长的势头。 据估计,国际建筑市场总体规模将基本保持在年均3万亿美元的水平之上。预计在2010年之前,世界每年将有2000-3000多亿美元的国际工程承包额。 几十年来,亚洲、欧洲和北美一直是国际工程承包的最重要地区。据美国《工程新闻记录》和英国《国际工程周刊》对全球发包额的统计,1993年亚洲地区国际工程在全球所占份额达到33.1%,此后一直保持在30%以上;欧洲紧随其后,所占份额保持在20%以上。 图1:2003年225家国际承包商海外工程营业额地区分布 资料来源:2003年美国《工程新闻纪录》 未来几年,国际工程承包市场的热点将主要集中在亚洲和欧洲地区。中东地区由于石油价格持续高涨,以及伊拉克战后重建,该地区的建筑业投资将保持较高的增长速度。亚洲其它国家,特别是中国经济高速增长,在西部大开发、2008年奥运会和上海世博会等带动下,基础建设需求强劲增长,工程承包市场欣欣向荣。亚洲承包工程市场在全球中所占的份额将进一步扩大。欧洲地区由于欧盟东扩,东欧国家经济快速增长,基础设施投资规模扩大,国际工程承包营业额增长趋势明显。 国际工程承包进入壁垒较高 国际工程承包业具有较高的进入壁垒。一个企业要参与国际工程的总承包,其必须具有:较强的信息收集与分析能力、较强的融资能力、较高的技术水平、较丰富的项目管理经验以及较高的市场知名度。这些能力与要求也构成了行业的进入壁垒。 一个企业要参与国际工程承包,首先必须收集和分析国际工程方面的信息。近年来,一些国际知名的大承包商花大力气开发信息手机与分析系统。例如,美国柏克德公司每年投入1000万美元以上,用于工程项目信息与管理软件的开发。 由于竞争激烈,目前承包商带资承包建设已成为潮流。一般的项目所需资金基本在几千万至几亿美元之间。这要求承包商具有较强的融资能力。 当前,国际工程中偏劳动密集型项目的比例逐渐减小,而偏技术密集型项目的比例逐渐增大。这就要求承包商具有较高的技术水平。 国际工程项目管理的经验的丰富程度不仅影响到公司能否按期完成项目以及公司的盈利水平,也是业主在挑选承包商时考虑的一个重要因素。一个公司的品牌或声誉是业主在挑选时所考虑的另一个重要因素。从这些要求来看,该行业的进入壁垒较高。 居全球最大承包商中游 国际工程承包业是一个全球竞争的行业。根据美国《工程新闻纪录》的排名,公司在全球前225家工程承包伤重的排名2002年为第145位,2003年位142位,2004年为156位。由此可见,公司在全球最大的225家承包商中处于中游水平。 公司的优势主要是其扎根于中国。在中国,由于劳动力成本和其它许多生产要素(进而成套设备)的成本较低,使得公司能够找到报价较低的分包商,这进一步使其有能力在向业主投标时压低报价,获得合同。 公司的主要劣势是资金实力不强,且尚未在市场树立品牌。在带资承包已成为潮流的今天,融资能力成为影响在竞争中成败的重要因素。公司的融资能力以及融资成本远远不及国际知名的承包商。另外,公司在市场中相对默默无闻,这也是公司在争夺合同时的一个不利因素。 近年经营业绩不错 近三年来,公司的主营收入在逐年增长,从03年的5.04亿元增长到05年的6.44亿元。但由于激烈竞争,公司的毛利率水平三年来一直在下降,再加上公司对部分应收帐款的计提,导致净利润增长缓慢,05年的净利润比03年的还下降了一百多万元。 图2:2003-2005公司主营收入、净利润及毛利率 募集资金使用及前景 公司本次募集资金的使用方向如下:

资料来源:《招股意向书》 这些项目涉及当地居民的生活和生产,未来的收益较为稳定。另外,业主的还款有业主所在国政府担保或有信用保险,因此未来公司的收款不成问题。 项目充足 截至2006年4月底,公司已签约但尚未执行的项目有12个,合同总金额为4.13亿美元。另外,公司手头还有7个待签项目,合同金额为9亿美元。因此,未来几年公司的收入增长基本不成问题。 风险分析 公司面临的主要风险是人民币汇率问题。公司的业务基本都在国外,合同以美元计价。若人民币升值,则公司会面临汇兑损失。虽然公司采取了规避汇率风险的各种措施,但一是风险无法全部避免,二是这些规避工具的成本也较高。 上市目标价位 由于公司是首次公开发行,因此宜用相对比较法估值。本文选取两个基准:一是国内建筑行业所有企业的平均市盈率(剔除异常值);二是基准是深圳中小板的平均市盈率。5月25日,建筑业平均市盈率为27倍,中小板的平均市盈率(剔除异常值)为24倍。以公司06年EPS0.41计算,公司的上市目标价在9.84-11.07元之间。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 中工国际上市 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |