|

|

|

深市B股:未来六个月国内最佳投资市场http://www.sina.com.cn 2007年11月19日 16:27 证券导刊

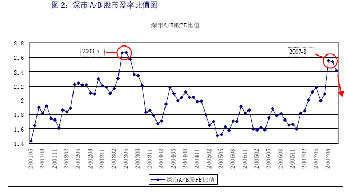

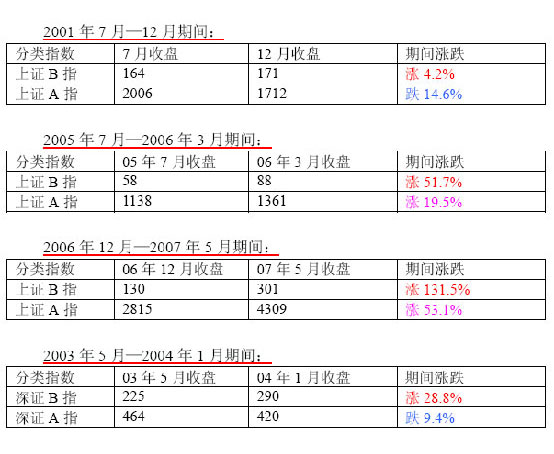

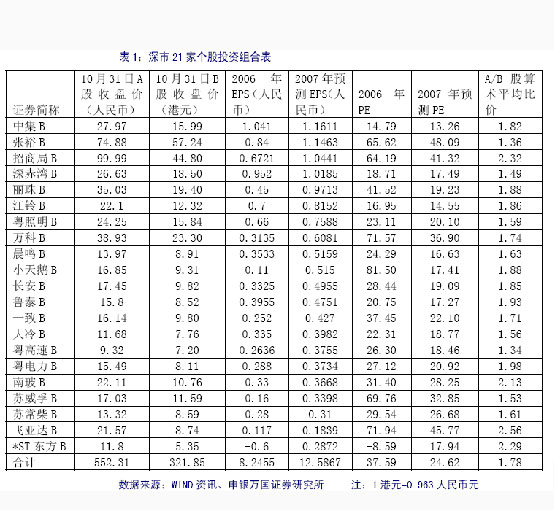

最新数据表明,07年10月末,香港H股市盈率为31.53,深市B股市盈率30.01,两者已经完全接轨,考虑到境内与境外市场的投资成本差异,在同等条件下,深市B股优先于香港H股,深市B股是境内投资者未来一段时间的最好选择。 申银万国 陆洁华 进入2007年第四季度,国内股市的价格水平不仅达到了我国股市开创以来的历史新高,也站上了全球股市的价格巅峰,多空分歧明显加大,部分资金流出国内股市进入估值较低的香港股市,致使香港恒生指数自8月份以来短短两个多月涨幅超过50%,恒生H股指数涨幅达到1倍,在这样的背景下,投资者应该如何定夺,才能既规避风险,又不错失机会?是否存在这样一种两全之策? 在此,我们希望通过对沪市A股与沪市B股、深市A股与深市B股的历史静态市盈率数据进行比较,来找到以往市场的一些规律,并据此对未来具有超额投资收益的市场作出分析,在此基础上对未来6个月的投资组合提出具体建议。 第一部分:对整体市场的研究 首先,我们的研究取材于沪深A、B股静态市盈率,研究的时间范围是2001年5月至2007年10月,取每月末的A、B股市盈率数据,其次,将沪市A股市盈率除以沪市B股市盈率,深市A股市盈率除以深市B股市盈率,得到如下两张A/B股市盈率比值图: 上述两张图中5个红色的圆圈就是我们要研究的对象,就是当A/B股市盈率比值达到一个显著高点的时候,之后将出现一段回落,其具体含义就是,在A/B股市盈率比值达到高点之后的5―8个月内,B股市场的表现明显强于A股市场表现。具体如下表所示: 分析表明,在以上列明的4个时段中,有2次是处在整体市场的熊市阶段,另外2次则处于牛市阶段,而不论牛市还是熊市,当A/B股市盈率比值达到显著高点之后,B股的表现都会强于A股。 2007年8月份,深市A/B股市盈率比值又达到了一个显著高点,9月份、10月份该比值出现回落,根据以往经验,这一回落趋势将持续5―8个月,这就意味着,自9月份开始的未来5―8个月中,深市B股指数有望显著走强于深市A股指数。而由于整体市场仍处于牛市当中,所以我们可以明确地说,未来6个月内,深证B指涨幅有望显著超过深证A指涨幅。很显然,深市B股存在超额收益的投资机会。 最新数据表明,07年10月末,香港H股市盈率为31.53,深市B股市盈率30.01,两者已经完全接轨,考虑到境内与境外市场的投资成本差异,在同等条件下,深市B股优先于香港H股,深市B股是境内投资者未来一段时间的最好选择。 第二部分:对股票组合的研究 在选定投资的目标市场――深市B股市场以后,接下去需要对具体股票作出筛选。在考虑了企业未来的盈利增长水平、当前价格的安全边际和A/B股价差水平以后,我们列出如下21只个股的投资组合。 该组合的特点是:(1)从行业选择看,组合包含了11家制造类股,5家消费类股,2家地产股、2家港口路桥股和1家电力股,属于进攻为主,兼有防御的特性;(2)从估值角度看,组合06年PE为37.59,07年预测PE为24.62,PEG仅0.467,在估值上具有相当吸引力;(3)组合总体的A/B股算术平均比价达到1.78,即A股股价比B股股价平均高出78%,从而增强了组合的安全边际。 除此以外,还可加入深市2家纯B股,深基地B和杭汽轮B,加入2家纯B股后,组合由21家个股增至23家个股,这一新组合的06年PE下降为35.03。我们以10月31日的收盘价计算不同市场剔除亏损股以后的06年PE,沪市B股为62.92,深市B股为35.67,香港H股为36.47。通过比较显示由这23家股票构成的组合具有估值上的优势。 上述结论的前提假设:国内股市牛市拐点尚未出现,在人民币继续升值的背景下,国内股市有望继续创出新高。 可能的催化剂:B股市场展开A/B股合并的试点工作,从而对两市B股构成政策性利多影响。 可能的风险:国内股市受到突发性政治因素影响出现大幅下跌。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||