A股市场分析

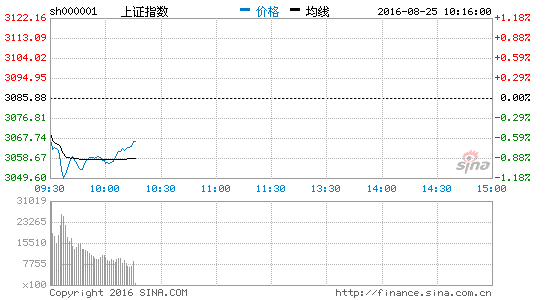

周三市场反复震荡,最终大盘以下跌3.83点报收,跌幅为0.12%,报收于3085.88点。当日,两市总成交量为4491亿,较上一交易日减少110亿。收盘时,两市共52只股票涨停,无一跌停,跌幅超过大盘跌幅的个股占当日开市家数的40.82%。从各板块的表现来看,周三上涨的板块多于下跌的板块,其中涨幅居前的主要是虚拟现实、预高送转、次新股、蓝宝石、元器件、通信设备、家居用品、卫星导航、传媒娱乐、装饰园林、军工航天等;而跌幅居前的主要是保险、公共交通、多元金融、一带一路、证券、房地产、石油、黄金概念、综合、核电、运输服务等。

周三市场几度翻红又几度回落,最终市场以下跌报收。但周三个股比较活跃,这是市场最终跌幅不大的主要原因。个股能否持续活跃是后市能否转强的核心,近期要重点关注。尽管周三盘面个股特别是创业板的股票表现明显强于大盘,但是前期创业板是很明显的破位,因此个股能否持续走强还需多观察。

近期资金面紧张的态势比较明确,这是市场的不利因素,虽然市场在持续调整以及缩量之后存在变盘要求,但是我们整体上却是谨慎的,因为近期市场环境和前期几次缩量向上变盘的市场环境发生了改变。

资金面的变化只是其一,另外近期美联储存在转鹰派的迹象,加之G20会议召开时点已经临近等,所以我们不太看好市场向上变盘,近段时间操作需谨慎。

操作策略

尽管中小创指标股奋力护盘,个股活跃度也不减,但主板指标股消极怠工,拖累大盘反弹步伐,大盘围绕前一收盘点位反复整理,3097点对大盘形成反压。最终,大盘以下跌 0.12%收盘,创业板上涨0.83%,两市总成交量较前一交易日减少2.39%,大盘蓄势整理,场外观望为主,场内生产自救,市场情绪不高,信心严重不足。

量能继续萎缩,个股活跃度降低,分化也未加大,指标股不给力,盘中热点转换较快,且较为分散,市场赚钱效应不高,亏钱效应也不大,资金挖掘底部形态较好股交易性机会,之前涨幅过高股,则受到资金回避,高抛低吸的T+0,还是资金操作主基调;周三涨幅居前的为次新股、文化传媒、全息概念、虚拟现实、军工、通信设备、智能穿戴、触摸屏,无人驾驶等,跌幅居前的为银行、保险、券商、地产、丝路概念、黄金概念等。量能继续萎缩,个股活跃度与分化皆不高,指标股走弱,题材活跃,是周三盘面主要特征。

从技术上看,周三大盘高开之后,盘中围绕前一收盘点位反复窄幅震荡,并呈价跌量缩态势(沪市价跌量缩,深市价涨量缩),年线与 3097 点对大盘形成反压,量能持续萎缩,表明市场杀跌动力不足,但上涨动力也不足,能否重启升势,量能释放是关键;短时分时图技术指标显示,部分分时图技术指标呈底背离态势,短线大盘继续回落空间有限。综合技术分析,我们认为,短线大盘继续蓄势整理,但回调空间有限,只要蓄势整理充分,大盘反弹仍可期。

随着美联储9月是否加息将明朗化,市场观望情绪愈来愈浓厚,美元窄幅震荡盘整,大宗商品价格窄幅震荡蓄势,甚至周边股市也似乎停止了脚步。昨央行[微博]虽上调人民币兑美元中间价166个BP,但离在岸汇率却震荡走低,A股市场则连续窄幅震荡整理。市场屏住呼吸,一切都在等待,等待着美联储加息与否的靴子落地。我们认为,美联储加息,靴子落地,对风险资产价格是短空长多,美联储不加息,刀枪入库,利好高风险资产,无论是加息与否,只要不确定性转化为确定性,制约A股市场上行的枷锁就会打开。

客户保证金连续四周净流入,但上周净流入较之前一周减少156亿。与此同时,如我们所预料,上周证券交易结算资金余额较前一周增加约 1.53%,我们测算,上周机构资金净流入约226亿,一改之前连续5周净流出态势,且流入幅度较高。上周大盘突破3100点整数关口后,便一直震荡整理,散户资金未再踊跃流入处于观望态势,机构资金则出现大幅流入态势,且蓝筹继续为主战场,散户与机构资金间的一增一减,彼此“跷跷板”态势依旧存在,机构资金的流入以产业资本为主,短期难出局,我们认为,尽管本周资金流入幅度并不大,但只要机构资金能维持净流入,则对后市运行有利,否则,还会步履蹒跚。

全球在等待,等待美联储加息与否的靴子落地,机构资金由流出到流入,与散户继续“跷跷板”,存量博弈虽难尽人意,量能也难以释放,但市场基本面向好迹象明显,G20也带来A股稳定预期,近期大盘连续缩量窄幅整理,虽上涨动力不足,但杀跌动力也不足。A股在防御中等待,不在沉默中等待,就在沉默中爆发!操作上,不追高,不杀跌,T+0,逢低关注国企改革、军工、资源及底部形态较好股,逢高减持前期连续涨幅过高股。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论