ʮ��ȯ�̿����У�����ţ��ͷ����

�������ڵ�������ţ���յ�

��������̩֤ȯ ����

���������г��ܶ�������Ӱ�죬�ʽ�����˴��ģ�ɶ�����ָ֤����������������3100�㣬��K���γ����������������г��γ������Աȵ��ǣ���ҵ��ָ�������¸ߣ�����һ�����ϴ���1809�����ʷ�¸ߡ����̹ɺ�С�̹ɵ����ΰ�����������ӳ�˽����ʽ��Ͷ��ƫ�á�

���������г��ܵ�����������Ϣ��Ӱ�죬���ȣ�֤���[��]��ʣ��46��ȯ�̽��еڶ�������ҵ���飬���ڽ���������������ٷŻ�����Σ����������߲㶯���������г��ĵ��ǣ����½��ڰ�������ֱ�Ӵ�����г��������ٴΣ�1�·�����ҵPMI���ݴ�����һ�������µͣ�Ӱ��Ͷ����Ͷ�����ģ�������ܽ���24ֻ�¹ɷ��У��г��ʽ����ѹ��

�����ھ������к��г��ߵ͵ı����£�����[��]�������������������۴ӽ����ȣ������Ƴ��ٶȶ������г�Ԥ�ڣ���ʾ��������ͨ���ͷ������ԣ��Ծ��ý���ǿ�̼���������Ͷ���߽��������ֻ��г����ڻ��г�ͬʱ�������ɴ˹�ָ�߿����ߣ��ʽ�Ҳ������ӡ�����г��������з���������

������Ȼ�г��������������µ������г����г����������ֹۣ��Ͼ�ţ�л� ���������г��Ƴ�ע���Ƶȸĸ��ʩ�����ʵ�徭�������ѵ��������������ڽ���ʵ�徭�����ʳɱ��߾Ӳ��µľ��档ͬʱ��������ţ��Ҳ�����ڹ���ĸ��˳��ʵ ʩ����ˣ������г���δ��������ţ��Ҳ������������ᡣ�ڲ��������Ͻ���Ͷ����ֻҪû���߾Ͳ�Ҫ�ֻţ�ͬʱ���ݵ����������ǻŲ���·������������Ͷ ��������ע����ĸ���

�����ں�����������ǿ

�����������Դ Ǯ����

�������ܻ�����г���䣬��������Ȼ�����н��ʹ����������һ�ش����ã���Ҳδ��Ťת�����µ���ͷ��˵�������г�����ѹ���ϴ����ܻ������й���24ֻ�¹ɼ��з��У������ʽ����ѹ����Ԥ��A�ɴ��̽�ά������������������3000��������֧�š�

�������ȣ�Ӱ�������г����е�����Ҫ�������¹ɵļ��з��У����ڴ˴��¹ɼ�������һ�����ķ��У��������������ʽ����������á����ݲ��㣬���ܿ��ܻ�����2���ڵ�2.4���ڵ��ʽ�����깺������ͬһѭ�������ڵ��깺�ʽ��Լ��1.4���ڵ�1.6�������ҡ�����ĿǰA�������ʽ����ޣ���ҪΪ�����ʽ��ĸ�֣�����¹ɷ��жԴ����ʽ�ķ���ѹ����ȥ���°�����������ÿ���¹ɷ���ʱ��ָ����Իص�Ϊ������������г�Ҳ�м����ص���ѹ����

������ �Σ��Ӽ����濴�������������µ����ڼ�����̬�Ϲ���˫ͷ��̬������ͻ�ƾ��ߣ������г�������Ҫ����Ŀǰ���гɽ�����ή����5000��Ԫ���ң��г��� �������µ��Ρ�Ԥ�����ܵ��ϰ����������е���ѹ������ֻҪ���ܳ���ή������˵���г���̬���ȣ��µ��ռ����ޣ����°��ܴ������г����������ᣬ��ʱ������ ���깺�ʽ�½���������ָ���������������ӡ�

���������������¹��깺�ʽ�������ٻ��������г��Ŀ�����Ҳ������Ϊ��ʱ���Ͽ����°����봺�ڳ���ֻ��4�������գ��г�������ǰ�ݼٵĽ���ЧӦ����ʱ��ָһ��Ϊ��������״̬��ͬʱ���ڴ��ڳ��ٺ����г��������ף��г����ġ�������¼����¼�����������Ӱ��ں�������ƣ���˽�ǰҲ����Խ��������������ļ��ʼӴ��ں����û�С�����족Ӱ�죬�����ʽ���ɡ������ᡱ�ٽ���A���г��ٶ���ǿ�Ļ������ӣ��������ػ�����ͨ����

����������ֽ�����

��������֤ȯ �ⴺ��

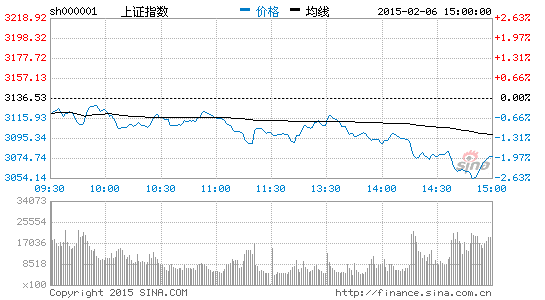

���������г��������������������Ȼ�������������ܵ����н�Ӱ�죬����ָ����һ�ȳ����3251�㣬���߿����ߡ�����̽��������ʾ�г�������̬��Ȼ��ǿ��Ŀǰ����ָ�ѵ���3100�㣬���������ػظõ�λ�Ϸ����г���ά�������

���������Ʋ�δ���ƻ��������ָ�ĵ���ʱ�佫���ӳ���

���������Է��棬���н���������ع������������г�ע��������1950��Ԫ������2��5���µ���������ʽ��ͷŵ�6650��Ԫ�����������г�ע��8600��Ԫ����ң������������ԵĽ��ž��档������������24ֻ�¹ɷ��У����ʽ������ϴ��г����ܶ��ڳ�ѹ�����⣬2��9�գ���֤50ETF��Ȩ��Ҫ�Ƴ�������˫�����⣬Ҳ�����ӶԴ�������ɵ������ر�����Ϊ�����̵�ȯ�̻�������档

���������ϣ������廦�������� �γ��������µ�����ȱ�ڣ����в�û�лز����������DZ��ܵڶ�������ȱ�ڣ������г����ն��������ͷš��Ӿ���ϵͳ�������ھ��߶��г����ɷ�ѹ����Ҫ֧��λ�� 60�վ��ߴ�����3013�㸽����Ԥ�ƽ����г����ƿ��������֣�һ��ά��3100��3300����������ʹ˲����ƣ�Ҳ�ܱ����أ���Ҳ�����г�������Ȼ ��ǿ����������;�еĽ������������ǵ��������δ����Ч���𣬶���ȷ���˵����������Ч�ԣ������г������Ͽ��鳤�ھ��ߵ�֧�ţ�Ԥ�Ƶ���ʱ�佫���� �������ǵ��г����ڵ�����δ�������ȵ��л��Ͽ죬���Ͷ����ĿǰӦ��ȡ���ز��Բ������ȴ��г����Ⱥ����Ϸ���ʱ�ٲ�ȡ�ж���

�������ա�ţ��ͷ������

���������֤ȯ ������

�������ܻ�ָ�����ٳ�4%���ɽ�����һ��ή����������С�塢��ҵ��ָ�������ٴ������¸ߣ���ҵ��ָ�����Ŵ�ˢ����ʷ�¸ߣ��г��ṹ�������������ԡ��г����ɱ����ͬʱ���г�����֮�����𡣲�����ǰ�����ܴ��ʽ�������Ԥ�ڻ��Ǵ����й��ɿ���A���Դ���ţ�е��У����ڲ��������������ơ�

�������ڿ��������¹ɷ��м��ٺͼ�ܲ�Ըܸ��ʽ�Ĺܿأ�����˽����г��IJ�������Ҳ�������ֶ������գ���ʹ�г����֡�ţ��ͷ�����ᡣ�ݹ���ʷ�ͻᷢ�֣���ʵ���ͽ�Ϣ����������ı��г���ԭ�����ơ���������������ͨ������ͨ��RQFII�Լ�QFII�ȶ����������ģ����A�ɡ�����ǰ���������볡�ʽ��ѽ�160��Ԫ�����������������¸ߡ�

�����ӽ����¹ɼ��ٷ��к�ע�����Ƴ�ֻ��ʱ���������������߶�ֱ�����ʵ�֧�����Ƚ�Խ��Խ����ص��������߳�̨���ڡ����⣬��A�ɵ����й�����������ξ߱�������������֤��ָ���ѽӽ�2007��ߵ㣬����Խ����ָ3478���ˮƽ����Ҳ����ζ�Ż�ָ��Խ3478��ֻ��ʱ�����⣬�������ʱ��Ԥ�Ʋ�����̫�á����ϣ����߽����г����е�һ�仰����ţ���ǧ������ţ��ͷ����Ŀǰ�������ֲ�����̤�յĺû��ᡣ

���������������� �г����Ƶ���

������̫ƽ��֤ȯ ����

�������ܣ��������д��̳��ֳ����̬�ơ�ǰ���ܻ�ָ����С��̧����һ���ո���3200�㣬�ڽ���Ϣ�Ĵ̼��£����Ĺ�ָС���߿������漴���ٻ��䣬����ָ��������������ʧ��3100�㡣

������ Ϣ���ϣ�����������2015��2��5�����µ����ڻ�������Ҵ�������ʡ��˴ν����ڶԳ徭���»�(1�·�PMI����)���ʱ�����(����ұ�ֵ)�Լ��� �ⴺ���ڼ��ʽ�����š��ӽ��Ժ�۾��õġ���ͳ��Ӱ�������������ú�۾��õ��������ɣ�Լ�ͷ�7000����9000��Ԫ�ʽ𡣶��ڱ��ܺ���ܵ��µ����� �ܵ�����Ͻ����ؿ��ǣ���Ӧ������Ϊ��ǰ�ڸߵ�3406�������ĵ���һֱû����ᡣ�г�����11�������յĵ���������̽��ڷ����Ѳ⣬��˶���ҵ���� ��ѡ���ɻ�ȡ��������Ĺؼ�����ˣ�����Alpha�����������г����Կ����á�

�����ʽ����ϣ���������ͨ�������г�����ʵ�־�Ͷ��900��Ԫ ����ң����ǽ��������ٴ����г��ͷŻ������߿�ԣ�źš��������г��ɽ���ȴ�����ܼ�������ή�������������¹��ܼ��깺�нϴ��ϵ��ͬʱ�����г����Ե� Ӱ�죬ǮЧӦ�����������������Ҳ�ս�Ũ������ھ�������ȱ��֤α��2�·ݣ��г�ת�۵㻹���ڴ����߷�����Ŀǰ�г����Դ������Ƶ����У��ٴ�������� �ʽ���֮�У��������ʽ��볡֮ǰ�����ܲ��ų���һ�������Ŀ��ܡ�

��������̽����Ѹ�

��������ʱ��֤ȯ ���

������ �ܻ�����г��ִ���������µ���֡����¹ɷ��С�PMI���ݲ��ѵ�������Ϣ�Ĵ�����ܳ����̴�����յͿ����ߣ����̽��3122�㣬��������գ� ����ֹ�����ȣ����ڽ��ڰ�鷴���Ĵ����£��ز�����һ������ȱ�ڡ����������н�������Ϣ�̼���������3251��߿���ͬʱ�õ�λҲ��Ϊ�������з������� �ߵ㣬�����ڽ����̵Ĵ�ѹ�����䣬����������������ٴ��µͣ�����̽���������ԡ�

�����������ϣ����ܻ��д�����K���ճ�������Ӱ�ߵ����ߣ���ʾ�ϵ���ѹ���أ��ܼ���ָ��KDJ�ȼ����������У���ʾ�������ڵ���̬���Խ����������л� ��һ���ĵ���ʱ��������ռ䡣��K���ϣ�����ϵͳ�У����ھ��߸�λ������ͷ�����γɿ�ͷ���У��Դ����γɽϴ��ѹ�ơ��������н�����̸߿����ߣ����� �г�����ֵĿ�ͷ˼άռ���������ɽ������ή������˵���г���������Ũ�������������ԣ����廦ָ�������»���3100�㾱��λ��λ���У�Ԥʾ���д��� ������ά������̽�ĸ�֡����ǵ�������24ֻ�¹��깺��Ԥ�Ƴ��ʽ���2�������ϣ��ټ��ϴ��ڳ����ٽ�����ȷ�����ؽ϶࣬��ͷҲ������ս������г��ķ��� ���ڻ��ᡣ���������ϣ�������Ӧע�⾡����������������������ٶ������ĵȴ���

������ס3000�� ���̽�ά��ǿ��

�������Ŵ�֤ȯ ������

�������Թ�����˵���ش�������Ϣ������2��5�ջ������д���ȴ����䣬2��6����ָ֤������һ�ٵ���3100�㾱��λ����ҵ��ָҲ����µ������չ�ָ�����µ���������Ҫ�У����ȣ����ڽ����ó�̨ͻȻ��������δ���ò�λ����˿����ѹ��ָ���ﵽ��λ�ռ������Ŀ�ģ���Σ������ǰ���Ƿ��ϸߣ��ص�ʱ��Ϳռ䲻���������й�ʯ�������������ȡ�������ĸ��Ҳ������60�վ��ߣ������˵��Ĺ��н������и�֣����������һ����µ����������ݲ��ѡ��¹��깺�����أ����Ͷ���ߵ�����ѹ��Ҳ�ϴ�

������ָ֤������3100����Ҫ֧��λ��ζ��˫ͷ���γɣ��µ�Ŀ��λ����Ϊ2800�㡣��Ȼ���ֹ۹��ƣ�Ҳ������3100�����������������ı����ɿֻ������̺ص���λ�����̴Ӵ���ʰ���ơ��������������� �齫��������Ҫ�������ؼ��㣺��һ�������ָ֤��3000���ܻ��֧�ţ�����̽�ά��ǿ�ƣ��ڶ���ȯ�̹ɡ����йɻ���ʯ��˫�۽����ܷ���ʰ���ơ�ȯ�� ������ͷ��飬���ȯ�̹ɼ����µ�������ܴ�����������ַ��µ�����������Ĺ��Ƿ������Ծ�������Ĺɴ���µ������ʽ������������ɣ����������ڴ��� ֹ��������

���������ϼ����µ�

����������֤ȯ �Ÿ�

�������ܴ���������ߺ�����ش죬�����ܵ���Ӱ�����߿�����3251���������ߵ���ͷ�µ������������һ�����������̽��3052�㣬����2014��12��26����������͵㡣����С��ֵ�����Կ�������С��ָ�µ�0.35%��2��5������2008��3��5���������¸�6277�㣻��ҵ��ָ����3.00%��2��5�մ�����ʷ�¸�1809�㡣���ڻ������кϼ��ճɽ����ά����5000��Ԫ���ϵĽ���ƫ��ˮƽ��

������ �����ϣ����ܽ�ӭ��24ֻ�¹ɷ��У������г����γɽϴ��ģ�ʽ������Ԥ�ƶ����깺�ʽ�2����Ԫ���ϡ������б����ڹ����г�ʵ�־�Ͷ��900��Ԫ��ǰ���� ��ֱ�ʵ�������Ծ�Ͷ��550��Ԫ��500��Ԫ�����⣬������5�����µ����ڻ�������Ҵ��������0.5���ٷֵ㣬��Ԥ���ͷ������� 6000-7000��Ԫ��

�����������ϣ�����ָ��K���ճ�������Ӱ�ߵij����ߣ����4.19%����ǰһ��Ҳ�����4.22%(�� ��2013��12����Ѯ��������������)�����վ��ɽ�����ǰһ������һ�ɶࡣ��K�߾���ϵͳά�ֶ�ͷ���У�����K���ܵ�10�ܾ���ѹ����5�ܾ��ߵ�ͷ ���£�������������ת��������K�߿������廦��ָ�ճ������ߣ��ܵ����ھ���ѹ��������60�վ���֧�š�����ϵͳתΪ����״̬�����ھ����´����ھ��ߣ����� ������֡��ڶ�ָ����ʾ�������ڿշ�ǿ������̽���շ�������ǿ�������µ��ռ䡣�������ϣ���ָ���ڿ�ͷ�е��������¹죬�߿ڷŴ�����λ�µ���̬��

������ ��Ϊ����ǰ���һ�������Ľ����ܣ�2��10�չ���ͳ�ƾֽ�����1�·ݵ�CPI��PPI����1�·�����ҵPMIΪ49.8%����28�����µ͵����Ԥ�У��� �ݽ��ͷ�����ЧӦ��ͬʱ��24ֻ�¹ɷ��к���Ȩ���н���ɶ����г��ʽ��洦�ڽ���״̬����ˣ�Ԥ�����ܴ��̽������µ�������������Ҳ���ͷŵ��� �£�3000�㽫���ٿ��飬���Ի���Чվ�ȡ�

����A�ɽ����Ե���

����������֤ȯ ��

������ �ܴ�������ǰһ�ܵĵ������ƣ���һ���յͿ����ߣ������Ȼ�ز�ȱ�ڣ��������ת˲���ţ���ʹ�����н����ذ����ô̼��£�������Ȼ�߿����գ����������� �ּ���ɱ�������ƣ���ʾ���߿շ�ռ��������ơ�Ԥ�����¹��깺��������ʽ��ѹ���£�ָ�����е������ԣ���ָ3000�����ٿ��顣

�����������г������������ת������Ȼ��������ָ��������������ºͣ����г�����ȴ�������ƣ������շ�������ռ���Ϸ硣��������ת���ԭ����Ҫ���������棬һ�����ǻ�����½���������£���һ�����������ڽ����г��ʽ����ǰ�ڸ�Ϊ���š�

���������ϣ�����MACD ����״���ϷŴ�DIF��DEA�������У���Ҫ�ӽ�0��������ȿ��ܣ�����Ŀǰ�����ɿշ�������K��ͼ�ϣ�ָ���ز�����һȱ�ں������������£�Ԥʾ������ �����Խ��������γ�СMͷ�Ŀ��ܡ����ܷ��棬���ڳʵݼ����ƣ���ӳ���벩�ĵ��ʽ��ڼ��١���Ȼ��ǰ��δ���ֻֿ������̣����г��������������Ӹ����˿շ��� �˵Ļ��ᡣ��ˣ�Ԥ���г��Խ����Ե���������Ͷ���߲�ȡ���ز��ԣ����Ʋ�λ��

�����������ȸ�������

���������֤ȯ �ി

����������ʼ���ܵ�PMI���ݵ��ƿ����ߡ���һ��IPO�� ���·�������Ӱ�죬�г�������յͿ�����Ȼ�����������о���5�����µ����ڻ�������Ҵ�������ʣ������ڽ���Ԥ�������Ѿã��ұ��ν�������Ϊ������ ����������㴢���½�����������Դ����ij����ȴ������˵���������������ɶ������Զ��г������̼��������ޣ����Ըı��г������ĵ������ࡣ

��������Ӱ���г�����Ҫ�������¹ɼ��������ֵ�������ɵ��ʽ���ѹ�����Լ����иܸ��ʽ�����١����������������ص�Ӱ���£���ǰ�г���Ծ�� �Ȳ���̫�ߡ�һ���棬�¹ɷ��棬����24ֻ�¹ɼƻ�����12.42�ڹɣ�Ԥ�ƴ��¶����ʽ���2.5����Ԫ����Щ�ʽ�ȫ���ⶳ��Ҫ������ǰ�����һ���� ���գ���һ���棬�ܸ��ʽ�����ٳ�����Ч��2015��1�·��¿���������ȯ�˻�����Ϊ32��Ϊ�������µ��µ͡�������һ����ǰ��ȥ��12�·��¿������˻�������70��������ʷ�¸ߡ�

�������������������г�������ѹ�����ͷţ��������ȸ������ӡ����У���֤��ָ�� �������ܵĵ������Ѵ����3406.79��ص�����3075�㸽������������ʱվ����50��ָ��ƽ������һ�ص�ļ�����λ������2007��5��ĩ�� 2009��2������Ѯ�г�������Ǻ�ľ��ص����ڴ�λ�ø����õ�����Ч֧�ţ�Ͷ�������ܿ��ص��ע�ü�����λ��֧��ǿ�ȡ����⣬��Ϣ���������е��ʽ��� �а��ķ��飬�����ڽ����г�����ת�����ص���ܻ����������ҵ����������ѡ��ɳ��ɡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

���¹ؼ��ʣ� ��ָ

�������ĵ��˻�����

�۽�

- ��ħ�����´���Ȩ���

- ���´�����2��˫����Ȩ���

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�