�ĽǶȽ�� ������������A���г�����

���������ר�������ǿ�������ۡ�����������ͼ

��������7��20�����ҿ������ӻ��� �̶������鳬�������

�������߰���7��16�գ��й��������ξֳ�ί������Ժ�������ǿ�����ٿ�����������̸�ᣬ��ȡר�Һ���ҵ�����˵Ŀ����ͽ��顣���ǿ����̸�����ӹ�����ʵ�������������г���һ���������п۱�Ȼ�ԡ���۵��ص���ҪĿ�ľ���Ҫ���⾭�ô�����䣬ʹ�������б����ں������䡣�䡰���ޡ�����������������ҵ�������ޡ����Ƿ���ͨ�����͡�

����������ʿ��Ϊ�����ǿ������ȷ�����á����ޡ�Ϊ�й��������ٱ���˵��ߣ����ӹ��Ҷӽ������̣���ܲ������Ͷ�ʼ�ֵ�ı�̬��IPO�����������ͷţ��Լ���ָ���������ȶ��������A���г����ѽ�����ǰ��

��������Ԥ�ڡ����ޡ�����

����

����A�ɳ��¡������衱

�������������� ������

�������й��ϰ����۾�������½������֮�ʣ�����Ժ�������ǿ��16�������ٿ��ľ���������̸������ȷָ������۵���Ҫ�þ��������ʡ���ҵˮƽ�Ȳ����������ޡ�������Ƿ��Ȳ����������ޡ���

������Ȼ���ǿ�����Ľ�����û�г��־�����ֵ�����г��ձ���Ϊ��������˵�ġ����ޡ��롰���ޡ�Ӧ�úͽ������������������趨�ľ�������7.5%���ҡ��������Ѽ۸��Ƿ�������3.5%���ҵ�Ԥ��Ŀ���Ϊ�ӽ����ⷬ����ȷ�ˡ��������к������䡱�ľ����ں����ش��˹�ȥ�����·���һֱ���۲��ݵĹ�����һ�������Ե�ǰ�������������ȵ����⣬��Ϊһֱ���������ڵ�ǰ��۾���Ԥ�ڲ����ʵ�A���г������ˡ������衱��

�����ĸ���A��������

������������ƣ�������������Ѿ�ָ�÷Ż�����ҵ����ֵ��ȥ����ĩ��ߵ�10.3%��������6�·ݵ�8.9%����5�·ݻ���0.3���ٷֵ㣻�̶��ʲ�Ͷ���ۼ����ٴ�ȥ��ȫ���21.2%�»����ϰ����20.1%�����ٱ�ǰ5���»���0.4���ٷֵ㣻�������Ʒ�����ܶ����ٽ�������һֱ������12%���£�Զ����ȥ��12�·ݵ�15.2%�����ȥ����ĩ������ָ������ٶ����������ԷŻ���

�����������ı����£�Խ���ں������ݳ�̨֮�ʣ��߲��ͷŵ������źž�Խ������ע�����ǿ��������ľ��������ʡ���ҵˮƽ�Ȳ����������ޡ�������Ƿ��Ȳ����������ޡ����ᷨ���ٴ�ǿ������������ת���������ܳ���������չ���Լ�ͳ���ƶ������������ṹ���ٸĸ����Ҫ�ԡ�ͬʱ��Ҳ��ʾ�����������������ģͶ�������������ѳ�Ϊ��ȥʱ�������ų��������ܳ�̨�ºʹ̼����ߡ�

������ֵ��������ǣ�ϰ��ƽ����Ǵ�ǰ�������������GDP��Ӣ�۵��������˷�ʽ�����뵽���պ�����ý����й��ܹ����̸���GDP���ٵĴ��������������ܹ���ӳ�������������̾��÷Ż��ľ��ģ��Լ����Ƶط�����Ͷ�ʵ�̬�ȡ�

�������ܸ߲�Ծ��������»����̶���ǿ�����ڡ����������͡����ṹ����˫�������£�һ�Թ�֮�ĸĸ����ڲ�����ǰ�Ȳ��ƽ���Ӧ��˵��ת���������й��������������ã��ӿ�ĸ����A�����ĺ�����

������ٴ벢���ٽṹ����

����ϸ�ĵ�Ͷ���߲��ѷ��֣����ڹ���Ժ������̨��һϵ�м����۵�ǰ�ֹ��ڳ�Զ���������ڻ������ִٽ����ýṹ�Ͳ�ҵ�ṹ���������ߴ�ʩ��

����������Ϣ���ѡ�����2015���ҹ���Ϣ�����г�������3.2���ڵĹ�ģ�����ҹ�������ʱ��Բιɷ�ʽ�������������Ӫ�г����ӿ�ʵʩ����Ϣ�����̣��ḻ��Ϣ��Ʒ����Ϣ�������ݣ�������ȫ���ŵ���Ϣ���ѻ�����ʵ�֡�ʮ���塱��������Ϣ���ѹ�ģ�������20%���ϣ����������������ӡ�

�����ƶ����ܻ�����������Ʒ���ѡ�����2015�꣬ʹ��Ч���ܲ�Ʒ�г�ռ������ߵ�50%���ϣ��ҹ��������С����ú����Ľ���DZ������4�ڶֱ�ú���ɴ���������ԪͶ�ʡ�����ƶ����ܻ�����������Ʒ���ѣ����������ó���������Ҫ�����ƹ�ʹ������Դ������ͬ������������ʩ����2015�꣬ʹ��Ч���ܲ�Ʒ�г�ռ������ߵ�50%���ϡ�

���������ﻧ�����졪�����5���ٸ�����к��й��������������ĸ����ﻧ��1000�������6������֧�ִ�ʩ����Ҫ�������Ӳ���Ͷ�룬�������ڻ����Ӵ���ﻧ��������Ŵ�֧�֣������ﻧ�����찲��ס����˰���Ż����߷�Χ����������������ʱ�ͨ��Ͷ�ʲιɡ�ί�д�������ʽ�����ﻧ������ȡ�

�����ɴˣ���Ծ������ٵķŻ�������������û�в�ȡͨ�����ڼӴ�Ͷ���������������Ĵ�ʩ�����Ǽᶨת�����������߲����ɣ���Ϊ���ڴ̼�ֻ�ܻ���һʱ��������ֻ��ͨ���ṹ������ת�����������ܵ춨δ�����ó���������չ�ĸ��������ʱ��г����濴����ǰ���߲���������й����������棬�ƽ��ƶȴ��£��ͷŸĸ�����������г����������ǹ��Ͷ�������ڴ��Ĺ������ϵ���Ҫ����Դ��

����ʶ�ƹ�ָ���ǵ� �������롰���ס�

�������������� ������

�������գ����ǿ�����ھ���������̸����̸������۵��ص���ҪĿ����Ҫ���⾭�ô�����䣬ʹ�������б����ں������䡣�䡰���ޡ�����������������ҵ�������ޡ����Ƿ���ͨ�����͡����õ������Ѿ���ȷ�����еĵ������ģ�1849��ġ����롱��������ش�ʹ�Ź����ǵ��ģ�������Ƿ��Ѿ���̽���ף�����˭�����۹�ָ�IJ��ܳ���֮���أ�

����Ŀǰ�����ڹ���Ϊ�γٳ��Dz���ȥ�Ĺ۵��ڶࡣ����˵�����ʽ��㣬����˵IPO�����Ǻ�ˮ���ޣ�����˵�г����IJ��㡭�����߲ɷ�ҵ����ʿ��Ϊ��IPO������������δ�����г��ʽ������������㣬��ֻ����ɹ��е�λ���еı��������ס��Ǻ�۾����»���

����IPO���������Ǻ�ˮ����

������IPO�������Ǻ�ˮ���ޣ���һ������Ĺ�Ʊ�г����������¹��Dz������ģ����¹ɵĺǻ���Ӧ���ȡ��г�Ҳ�Ѿ�����ʶ����һ�㣬����˵IPO�������г���Ӱ��������������Ӱ������������������ת�������й����Ժ�����о�����ʿ���ô����Ͷ�ʹ�������˾ִ���ܲ�������Ϊ��

������������IPO�������̲����Ƴ٣�����û�о���ʱ������г�һ���й���IPO�����ķ紵�ݶ�����Ҫ������һƬŸ�ء���IPO�����������ô���£��з�������ʿ��Ϊ��ǰ���г���IPO����������ˮ���ޣ���ʵ�Ƕԡ����ߡ����С���ѪȦǮ���Լ�������Ĺ��б�����¶���ĵ��ǡ��������������ܹ������IPO���ʱ��г�����ȱ�ٵIJ��֣�Ͷ���߸��ڴ��������IPO���ǰ��ʲô��ͬ��

�����߷��мۡ�����ӯ���Լ��߳�ļ��ģ���ġ����ߡ�״���ڹ��ڹ������ձ���ڣ�ʹ�ù�˾�������У�������ϧ��װ������У�һЩ��������������е����й�˾����Ͷ���ߵ����棬�ر�����СͶ���ߵ���������˾���

���������ǰ��֤��ᷢ���ˡ����ڽ�һ���ƽ��¹ɷ������Ƹĸ�����(���������)�����˴θĸ���ҪΧ���ƽ��¹��г������л��ơ�ǿ�������˼���عɹɶ�����������ij�������һ������¹ɶ��۵��г����̶ȡ��ĸ��¹����۷�ʽ���Ӵ���ִ�����ȵ��巽�档����һ���̶������г��ͷ��˻����źţ���Ͷ���߿����˼�ܲ�ĸ��¹ɷ������Ƶľ��ġ�

�����ʽ�����ǮЧӦ��ȥ��

�������е����ǵ����������ʽ�Ľ��������С�Ȼ�����������ʽ�ѡ�����������ܵ��������ص�Ӱ�졣��6�·�ĩ7�·ݳ�����Ǯ�ġ�������ͬ�������г��Ͽյ���Ӱ��һҹ֮�䣬����������ϵ�ƺ�û���������ԡ�6��20�գ����м�������һҹ֮�������13.4440%�������в�û�����ǰһ����ʱ������ҵ����������֧�֡�ֱ��6��25�գ������йز��Ÿ����˲Ŷ���ƣ������Ͽ��ҹ�������ϵ�������dz�ԣ�ģ�6��ĩ���ڻ�������������Ϊ2.1%�������������ﵽ2����Ԫ����ͨ��������1����Ԫ���ҾͱȽϳ��㡣���ż�ܲ�ı�̬��Ͷ�����ӿֻ��������߳������г������������䡣������ʿ��Ϊ����ǰ�����ʽ���뷿�ز����ط�����ƽ̨�Լ����ֲ��ܹ�ʣ��ҵ�����Ͻ��ڻ����Ӵ��ʽ�ܸ��ʣ���ʹ�ʽ��ڽ�����ϵ�ڲ���ת��û�н���ʵ�徭�á����ֵط�����������Ч���ҷ��սϸߵ���Ŀ��Ȼ�ܹ���ô����ʹ���ʽ���ֽṹ��ʧ�⡣

�����й����Ժ�����о�����ʿ���ô����Ͷ�ʹ�������˾ִ���ܲ�������Ϊ���г���������ȱǮ��ǮЧӦ���ʽ������ָ�Ӱ��������ʽ�Ը�������У�����Ϊ����û��Ǯ��ЧӦ�������ʽ�������ֲ������ƶ���ָ������ǡ�

����ͬʱ��������Ϊ��Ŀǰ��ͳ��ҵ�ۼ��Ĵ��������������ͷ꼻�һ�֣���ָ�ٳ��Dz�����������ҵ������־ֲ�ţ�����飬��һ��������Ϊ�����������ڴӴ�ͳͶ������ģʽ���¾���ģʽת�ͣ������ʽ�תͶ������ҵ����һ����Ҳ��A�ɹɼ�Ť�����ʽ���С�̹ɵ��ص㡣

�������⣬Ҳ�й۵���Ϊ����ָ�ڻ���������ȯ�����ջ���������֮��Ҳ��һ�����۹�ָ���е���������������Ϊ�������ڹ��е����չ�ģ�dz�С����Ҫ�ǹ�ָ�ڻ����������ڹ�ָ�ڻ��ż��ߣ�Ͷ���ߵIJ��������٣���Ҫ�ǻ���Ͷ����ͨ����ָ�ڻ����ڱ�ֵ����������ָ�ڻ�Ǯ��Ͷ���߷dz��٣���˶Թ�ָ���е�Ӱ��dz�֮С�����Ժ��ԡ�

����������Ϊ���������ڵ�״�����Ǻ�۾�������״������ʵ��ӳ����ɹ�ָ�Dz���ȥ������ԭ���Ǻ�۾����»��������³�¯�ľ������ݱ����������ھ��ýṹת�������Ļ������䡣Ŀǰ�г��Ѿ�����ײ������ǹ�ָҪ�ڵײ����ж�ã���Ҫ�Ӿ��ýṹ�������е�״��������

�����������+�籣�Ӳ�

����

�������ߵ������г�����

������������ϰ���� �Ǵ���

����6�·ݣ���Ͷ������˵���Ǻڰ��ҿֻŵ�һ���£�����6�·ݻ�ָ���ֵ����µ���̬�ƣ���6��3�յ�6��14�գ��̶�7�������գ���ָ֤�����µ���6.02%���ڴ��ڼ䣬2468ֻA������2114ֻ��Ʊ���ֲ�ͬ�̶ȵ��µ���ռ��85.66%�����У������ɸ��ɵ�����10%���ϡ�

�������������������

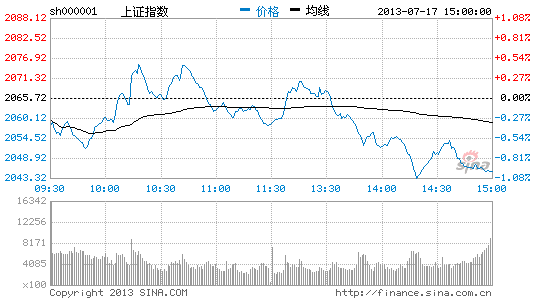

�����ڹ�ָ���ص���ʱ�̣����С����Ҷӡ�֮�ƵĻ��˾�ٴθߵ����־��У���ʼ2008�������ĵ����������ж���6��13�ջ��ͨ���Ϻ�֤ȯ������ϵͳ�ֱ������˹�ũ�н��ļ�����1932.14��ɡ�4293.49��ɡ�1846.59��ɺ�2449.04���A�ɹɷݣ�����ʾ��δ��6��������������������ڶ����г��������ļһ����Ĺɷݡ�

����ͬһ�գ����ͨ���Ϻ�֤ȯ����������ϵͳ�����»�����206.05���A�ɹɷݣ�Լռ��˾�ܹɱ���0.06%�����ֺ���Լ0.45��Ԫ������14�գ�����ٴγ��֣�ͨ���Ϻ�֤ȯ����������ϵͳ���뷽ʽ�����������[��]A�ɹɷ�2204.62��ɣ�����Լ0.64��Ԫ�������ɵ����ʽ������ʱ��г�������ѪԼ4.6��Ԫ��

�������ڴ˴λ�����֣�������¡[��]��ʾ���������С����հ������֣����г��ͷ��˻������źţ��������г����ΪA�ɵ����ķ���ꡣһ���棬��ʮ��������ָ�Ķ�������������ָ����ء���2006��ײ���Ȩ���øĸ��뱾����ֵ��2008��������ԪͶ�ʡ�2012�������������ȥ����������������ݻ�IPO�ȣ��������г��������顣��һ���棬�ӽ�������Ҫͷ��ʱ�����߿���2007���ϵ�ӡ��˰��2009�����������2012���¹ɼ����������ݵ���������Ҳ���������г��ϴ���ȵ��µ����ɼ���������ĵ�����ͼ����A�ɴ�������������ҪӰ�졣�����ڣ�������û�����Ե�ƫ���źţ��෴��IPO������δ�䶨���ҹ�������������������С��������У����������л���̡�������Ƕȿ������ߵײ���Ȼ���٣���������ֵ���ֹۡ�

�����������������������������ֺ�ļ������������ָ֤�������˽�һ�ܵ��µ�����6��25�տ�ʼֹ�����г��߳�����̽�ײ���ʼ��������̬���г��ֻ����µ������������ơ�

�����籣���ֱ�������

�������˻�������⣬���������Ҷӡ����籣�����ڶ����г��ϵ�����Ҳ��ʾ�˻����ʽ���ͬ��ǰ�г���Ͷ�ʼ�ֵ�������г��µ���������Ϊ�籣�����ʽ��볡�ṩ���ᡣ�ݹ���������ʾ���籣�����ڽ���һ����������215�ҹ�˾�������й�ʯ�����й�̫�����й��������й��������й���ѧ���й���ͨ[��]���й������ȶ�ֻȨ�عɡ����У��籣����һ�������������Ƽ�������ͨѶ[��]�������ع���3�ҹ�˾��1�ڹ����ϣ������30�ҹ�˾����1ǧ������ϣ�����A�ɾ�����14.7595�ڹɣ����⣬����¶������ʾ���籣�����ڽ������������ʢ���ҵ61.6463��ɡ���ƽ�ɷ�315.8843��ɡ��й�ʯ��2710.7548��ɡ�

����ֵ��һ����ǣ��й�֤�����2013��6��28���ٿ������ŷ������ϱ�ʾ��6�·ݹ��е��µ���Ҫ���ܹ��ʹ��ڽ����г����������Ӱ�죬�����A���г��ķ����Լ��վ��¿�A���˻��Ļ�����ʾ���г�����ʱ�ԡ�ͻ�������ص�Ӱ���������������г����лָ��ȶ������⣬֤��ỹ��ʾ����ǰ�ͽ��һ��ʱ�����ʱ��г���չ�ѵõĻ����ڡ��й�֤��Ὣ��һ���ӿ��ƽ��ʱ��г��ĸĸ↑�ţ�ͨ����̨���ȹɡ�����������ȶ��ؾٴ�ӿ�����ʱ��г���ϵ���裬�����ά��Ͷ������������СͶ���ߺϷ�Ȩ�棬�ٽ��ʱ��г�������չ��

�����Դˣ�������ʿ��ʾ��֤���ı�̬��ʾ�˹��ҶԵ�ǰA���г�Ͷ�ʼ�ֵ���Ͽɣ����⣬���ڹ��ҳ�̨�˶���������ٽ��ҹ����õ�ת�ͷ�չ��7��12�գ����ǿ�����ڹ���Ժ����������5��ٴ����о�����ӿ췢չ���ܻ�����ҵ��7��15�գ����ҳ�̨�ˡ�����Ժ���ڴٽ������ҵ������չ����������������ڹ����������濪ʼƵƵ���֣��������������֤ȯ�г����Ǿ��û�����ģ����������г��Ծ���Ӳ��½�ĵ��ǣ���ǿ�г������ߵײ����Ͽɶȣ�����Ͷ���߶��г����ģ������ߵײ��ѳ��ֵ�ͬʱ���г�Ҳ���������̡�

�������á���ֵ�뼼��

����

��������������ʾ�г���

�������������� ����ǿ

�������������һ�ֿ������ǣ�A���ٶȽ���ص���̽�Ĺ��̣�6��25�ջ�ָ���ǻ���1949���ǰ�ڵ�λ������1849.65��Ľ����µͣ�Ͷ���߾���A���г��ܹ�ȫ���Ǹ�����������ʿ��ʾ��ĿǰA���ѴӾ��á���ֵ�ͼ�������������ֵײ�������������г����Ѿ����֣�Ͷ���߲��ضԶ����г��ľ��Ҳ������ڵ��ġ�

������ʷ������֤���õ��ѽ�

����һ����Ϊ�����ߵ����ȳ��֣��г��������ھ��õ׳��ֵ�ǰ��3������ǰ6���³��֣������б��ֱ���Ϊ ����������Ҳ��Ŀǰ�����Ͷ����������ͬ�Ĺ۵㡣��ʷ�������ļ���A�ɴ��Ҳ֤ʵ����һ��������ȷ��

�������߰����ȶ���ָ֤����GDP���ٵ���ʷ���ݽ���ͳ�ƶԱȷ��֣� 1993��һ����GDPͬ������15.05%����ָ֤��Ϊ925.91�㣻֮��GDP���ٿ�ʼ�»�����1995���ļ���ĩ���ڼ���ָ֤������»���555.29��(�Լ�ĩ���̵�ȼ���)������Ӧ��ʱ��GDPͬ������Ϊ10.93%��1998���������GDPͬ������Ϊ7.50%���ڵ�λ������ĩ��ָ��Ӧ1242.89�㣬2000��һ����GDPͬ������Ϊ8.97%����ָ����ĩΪ1800.22�㣬��2001�������ĩ��ָ����2218.02��ĸ�λ����������ԭ��GDP��2003����2005��״���10�㸽������ָҲ��ʼ��1000����1500��֮����2006��һ���ȿ�ʼGDP��ʼ�ؼ����ƣ���2005���ļ���GDPͬ������10.04%����12.4%����ָ����1161.05������1298.29�㣬2006�������GDPͬ������13.1%����ָ����1672.21�㣬������2007����ĸ�����GDP�����ٶȴ���14%���ϣ���ָҲ��2000���������5261.56���2007��������̡�

����2009��һ����GDPͬ������6.61Ϊ��ʱ��ͣ���ָ����ǰ3������2008�����̽�����Ȼص������͵�1820.81�㣬���GDP��ʼ��������2010��һ����GDPͬ������11.94�㣬����ߵ㣬��ָͬ��������3109.1�㣬�������̸ߵ�Ϊ2009���ļ���ĩ3277.13�㡣

����Ŀǰ���¹�����2013�������GDPͬ������Ϊ7.5%��Ϊ����������ͣ��ϰ��껦ָ����1979.21��ͬ���ǽ�����������������̣�������ǿ��������۵��ص���ҪĿ�ľ���Ҫ���⾭�ô�����䣬ʹ�������б����ں������䡱�Ľ��������������ʿ��Ϊ��GDP�����ٶȵ����ƺ��Ѿ���Զ����Ϊ�����Ǵ�1992��������GDP����������7.5%Ҳ�Ѿ�����GDP������͵ĵ���λ��

����ͳ�ƾ����ŷ����˵ı���Ҳ�������Ʋ��������GDP���ٵ������̶ȵ�һЩ���ߡ�ʢ�����ڻش��������ʱ��ʾ�����Ҿ���7%��7.5%��������һ����������֣������ر����Ҫ����Ϊ�Ҿ��ø���һ����۵��ص����䣬����ǿ��۵��ص�����ԡ���Ч�Ժ�ǰհ���Ƿdz��кô��ġ���

��������ɹ�ֵ������ʷ��λ

���������Ե��г��ײ��������ǹ�ֵ�Ŀ��ٻ��䣬���չ����г�����������ʷ���й���������һ���г���������ӯ���ձ鶼������10����60��֮�䣬ֻ�кܺ�����ʱ�λ��������һ����֮�⣬ĿǰA���г�������ӯ�ʽϵͣ�����12.67��������ɵ�ֵ���Ƹ�Ϊ���ԡ�

��������ʷ����������Ŀǰ��������ɾ߱��������ơ�����������ָ֤���ձ�2044.92�㣬A�����嶯̬��ӯ��(TTM�����巨)Ϊ12.67��������ɼ��е�����300ָ���ɷݹɶ�̬��ӯ��(TTM�����巨)��Ϊ9.33����Ŀǰ�г�����һֻ��ֵ�����Ե���2008��10��28�ջ�ָ����1664.92�㵱�����̵�ˮƽ����ʱA�����嶯̬��ӯ��(TTM�����巨)13.67��������300��̬��ӯ��(TTM�����巨)��Ϊ13.55����

����Ѹ���µ��γɼ�����

�����γ��г�����һ���������Լ���������������Ϳ����µ������γ����һ��ǰ�����ڹ��г�ʱ����µ��������г����γɳ��ص������̣�����Ҳ�ڲ��ϱ����б����Ĵ������������г��������ȵ��Ե�ʱ�̣�ǡǡ���������������ĵ͵��Ѿ�Ϊʱ��Զ������ָ�����µ����ɽ����ڴ���������ʼ�������ºͷ������ɽ������ָ֮���γ����Եĵױ�������ʱ������˵�����ܵ�����λ����һ��������ȥ��11�·ݾ��Ѿ����֣���������ȥ��12�·�������2�·�֮ǰ�������ơ�

�����γ����һ���ڼ䣬��ָ�ļ�����̬�������λ�����µ������ָ����ļ����ס��г��ס����ߵף��Լ�֧��λ�ؿڣ����Ե��������磬���µֿ���ױ�����ɽ�������ڽ���5��31����6��25��֮��ĵ������ѱ������ʮ��������2300����2000��֮������������ؿھ�������֧�ţ�ǰ�ڵ͵�1949�㱻��Ϊ���ߵ���ʯ�ĵ�λҲû���赲�г����µ����������е����һ�����ص��кܶ�һ���ԡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����