ЖЋЮтжЄШЏЃКAЙЩШдНЋЩЯаа ЪеИД2444жИШеПЩД§

ЁЁЁЁЖЋЮтжЄШЏ ЭђЩНЕТ

ЁЁЁЁЦеСжИёжмЦкЪЧИљОнПтДцжмЦкгыЙЩЪаЕФЯрЙиадЕУГіЕФДѓРргыаавЕзЪВњХфжУЕФРэТлЁЃвЛАуЖјбдЃЌЦеСжИёЕквЛжмЦкНзЖЮГжајЪБМфНЯЖЬ(етЪЧНЈСЂдкУРЙњОМУбЛЗЛљДЁЩЯЕУГіЕФНсТл)ЃЌгЩгкДЋЭГЦеСжИёжмЦкЕквЛНзЖЮГжајЪБМфНЯЖЬЃЌвђДЫКмЖрШЏЩЬИљОнДЫФЃаЭДэЮѓЕиЙРМЦСЫ2012ФъЩЯАыФъЕФааЧщЁЃ

ЁЁЁЁИљОнЦеСжИёФЃаЭЃЌдкОМУЯТааЮВЖЫгыИДЫеГѕЦкЃЌеўИЎЖЫЛѕБвгыВЦеўеўВпЖдгкОМУИДЫеНјГЬгАЯьЗЧГЃЙиМќЁЃ2012ФъСНЛсКѓЮТзмРэЙигкМЬајДгбЯЕїПиЕиВњЕФаХКХЪЭЗХКѓЃЌЕўМгЕБЪБећЬхйњШѕЕФГіПкдіГЄ(дкСНЮЛЪ§вдЯТ)ЃЌдкШБЗІЧПОЂеўВпЭтСІЕФДЬМЄЯТЃЌЪаГЁЖдгкОМУФмЗёДЅЕзгыИДЫеВњЩњСЫЧПСвжЪвЩЃЌгыДЫЖдгІЃЌЕБЪБAЙЩЗчЯевчМлЫЎЦНСЌајХЪЩ§ВЂдк9дТЗнгы12дТЗнСЌДДРњЪЗИпЕуЁЃ

ЁЁЁЁЕЋЪЧЫцзХШ§МОЖШОМУМћЕзИДЫеаХКХУїРЪЛЏЃЌЭЖзЪепПжЛХЧщаїДяЕНИпГБКѓЃЌ2012ФъШ§МОЖШAЙЩВПЗжАхПщ(ГЫгУГЕЁЂЫЎФрЁЂвјааЕШ)ТЪЯШДЅЕзЃЌ12дТГѕИќЪЧдкжюЖрИФИяРћКУаХКХЪЭЗХКѓеЙПЊСЫШЅФъФъЕзжСНёФъДКМОЧАЕФЧПОЂЗДЕЏ(ЗљЖШГЌЙ§20%)ЁЃ

ЁЁЁЁПтДцжмЦкЕФбнНјЪЧЦеСжИёжмЦкТжзЊЕФжївЊСІСПЃЌШчЙћИљОнЦеСжИёжмЦкХаЖЯЪаГЁЫљДІНзЖЮЃЌЯждкЯрЖдФмШЗЖЈЕФЪЧФПЧАДІгкЦеСжИёжмЦкЕквЛНзЖЮ(ЙЩЪадкФъЯпвдЯТЃЌеЎЪаЯрЖдзпЧПЃЌДѓзкЩЬЦЗШдДІамЪаНзЖЮ)ЃЌВЂЧветвЛНзЖЮЕФЦ№ЕуЪМгк2011Фъ9дТЗнЁЃДгНкКѓЪаГЁБэЯжРДПДЃЌЭЖзЪепЖдгкОМУЪЧЗёДІдкЦеСжИёЕкЖўжмЦкЯждкШдШЛДцдкНЯДѓЗжЦчЃЌЭЖзЪЁЂГіПкФмЗёбгајРЖЏОМУЕФЮШНЁдіГЄЃП7.5%ШЋФъФПБъФмЗёДяЕНЃПШчЙћЫЕЃЌЩЯжм(вЛМОЖШОМУЪ§ОнУЛгаЙЋВМ)ЮвУЧЖдетвЛЮЪЬтШдДцжЪвЩЪЧЧщгаПЩдЃЌетжмЮвУЧШЯЮЊЫцзХОМУЪ§ОнЕФУїРЪ(18%ЕФжЦдьвЕЭЖзЪЁЂ25%зѓгвЛљДЁЩшЪЉЭЖзЪдіЫйЁЂ20%зѓгвЗПЕиВњЭЖзЪдіЫйЃЌЯћЗбЖдгкОМУдіГЄРЖЏЬсЩ§)ЃЌОМУЖЫЖдгкЪаГЁЕФИКУцаЇгІНЋЛсж№НЅЕЛЏЁЃ

ЁЁЁЁШчЙћЗЧвЊРрБШетвЛТжЗДЕЏгыШЅФъФъГѕЕФФЧвЛТжЗДЕЏгаКЮВЛЭЌЃЌЮвУЧШЯЮЊЫћУЧгажЪЕФЧјБ№ЁЃШЅФъЕФЗДЕЏЪаГЁжЎЫљвд5дТКѓДѓЗљЯТаажївЊЪЧвђЮЊЖдгкОМУШэгВзХТфДцдкНЯДѓељвщЃЌДЫДЮЗДЕЏжЎЫљвдЕїећЮвУЧШЯЮЊИќЖрЪЧЖдгкОМУвдКЮжжЗНЪНИДЫеДцдкЗжЦчв§жТЕФЃЌЕїећЧАЬсЪЧНЈСЂдкОМУвбОИДЫеЕФЛљДЁЩЯЃЌЫљвдЮвШЯЮЊДЫДЮЗДЕЏКѓЕїећЕФЩюЖШгыЪБМфНЋЛсУїЯдаЁгкШЅФъ(ШЅФъЕїећжмЦкЪЧЫФИідТ)ЃЌЖдгІЮвУЧХаЖЯЕФЛљДЁЪЧНЈСЂдкОМУвбОВНШыЦеСжИёЕкЖўНзЖЮетвЛМйЩшЛљДЁЩЯ(УРЙњвбОИДЫеЃЌГіПкгжНјШыСЫЁАЖўЁБЮЛЪ§ЪБДњЃЌжЦдьвЕЭЖзЪетУДВюЃЌЛљНЈЭЖзЪвВВЛИпЛЙФмБЃГж7.7%діЫй)ЃЌжмвЛМОЖШЪ§ОнЕФЙЋВМЕШгкЪЧИјAЙЩНјааСЫвЛДЮбЙСІВтЪдгыМьбщЃЌКѓајШдШЛПДКУЫЎФрЁЂЛљНЈЕШЭЖзЪЦЗЕФЭЖзЪЛњЛсЁЃ

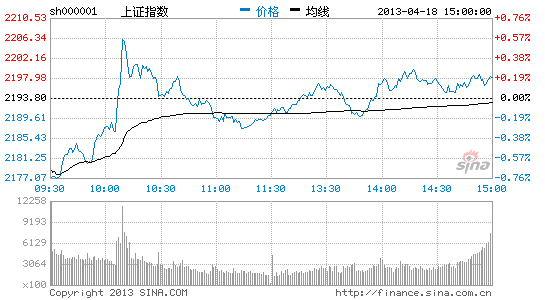

ЁЁЁЁзлЩЯЫљЪіЃЌЮвУЧШЯЮЊAЙЩНЋМЬајЩЯааЃЌЪеИД2444жИШеПЩД§ЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЫцЪБЫцЕиВтаФТЪЃКаФЕчЭМ

- ШУФуЮоДІЖнаЮЃККУгбЖЈЮЛ

- ГіУХКУАяЪжЃК8684ЕиЬњ

- ЬхЛсзіЗЙРжШЄЃКЯТГјЗП

- ББХЗжюЩёжЎеНЃКРзЕчжЎЩё

- аЁЫЕИФБрЃКПЫТЁШЫЕФЩѓХа

- НтУеУАЯеЃКЕЯЕЯДѓУАЯе

- ОЕфдйЯжЃКФоКчГдЖЙШЫ

- АЎЩњЛюАЎНЁПЕЃКВЫЪаГЁ

- ФњЫцЩэЕФдФЖСЕчЬЈЃКдФFM

- аЁЦСФЛМЧДѓЪТЧщЃКЫцЪжаД

- УыЩБвЛЧаБкжНЃКЮЂРжБкжН

- жИМтЩЯЕФОіЖЗЃК3Dг№УЋЧђ

- ШЄЮЖИуаІЃКМЋФбгЮЯЗ2

- АзФПЖШВтЪдЃКдФЖСПеЦј2

- ДњШыИаМЋЧПЃКгТДГЫРШЫЙШ

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ