��������ָ��0.92%ʧ2200 �������ݵ���Ԥ��

�������̼���

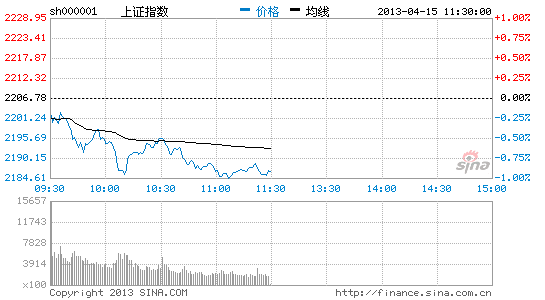

��������Χ�г���ĩ�յ����ƽ������Ʒ����Ӱ�죬A���������յͿ����ٴλ���2200�㣬�����к���ʯ���ƶ��£���ָ��һ����ֹ̽����2192�㣬����GDP���ݵĹ�������Ԥ�ڣ��г�չ���ڶ�����̽���ڵز���֤ȯ�Ķ�����̧�£���ָֹ����2184.92�㣬����ǰ���µ����֮ң���ز��ɵij���䣬ʹ���г������������̽����ֹ������������ָ��δ����ǰ�ڵ����µ�2180�㡣��ָ�������������ơ�

���������ϣ�һ�������Ԥ�����ɱ�����Ȼ���ף���ũ������˼Դ�����������ǡ�������ȷ���������ӣ�������ظ���ɼ��������������������ǣ�����������ҽҩ��Ҳ��˳���С���������ƽ����ɱ������Ϸ������е�ͣ��һ���γ������ٶ����𣬴����������������ǿ�����⣬�����ܰ���ܱ��������û��ṩ���������ּ������ǡ����⣬���콡���齭ʵҵ����ؼ������ǵز���飻��ҵ֤ȯ������֤ȯ����֤ȯ��顣

������ֹ���̣��Ƿ���ǰ�İ���ǵ����ܡ�����ϸ���������оƬ����������֤ȯ��������������ǰ���ǻƽ�����·��۸��ϡȱ��Դ�����㼰���Ρ�ʯ�Ϳ�ҵ���ɡ�

�������б���2186.46�㣬�µ�0.92%���ɽ���331.02��Ԫ�����б�8725.97�㣬�µ�1.24%���ɽ���318.51��Ԫ��

�����ص�Ҫ��

�������ǿ��������ĸ���ǿ��չ��

�������ʽ�۵���1500��Ԫ/��˾��12��ƽ�ţ�л��ս

����֤������嶨�ڼ��н����ͻ��ƶȻ��������ȶ�Ԥ�ڣ�

�����й�����һ���ȡ�С���ɼ������ճ�¯��ͬ������7.7%��

�������ֹɷ�36.5��Ԫ�ۼƻع�7.67�ڹɡ�

���������

������������Χ�г���ĩ�ߵͼ�������Ʒ�г�������ƽ𱩵�������Ӱ���£����յͿ������̺������̽�������С�֤ȯ���ز���Ȩ�عɻ����£�ֹ����2184.92�㣬�����յ����ԡ�

����10��00����ͳ�ƾֹ���һ����GDP���ݣ����ڴ�ǰ�г��ձ�Ԥ�ڵ�8%��ͬ������7.7%����һ��ҵͬ������3.4%���ڶ���ҵ����7.8%��������ҵ������8.3%����GDP���ݵ���Ԥ�ڣ�������Ϊ�г��п��ܼ�����2132����ƽ���

�����������Ƿ��������̶����Ȳ����ֹۣ��г��ʽ�ƫ���������ѹ����IPO���»������ȶ��Ƕ����г����ٵľ�ѹ�����Ӽ����������������Ϊ2235���Ƕ��ڵ�ǿ���ֽ磬����4����2235�����5ȫ����2235���·����У����컦ָ�ٶ��´죬�г�ƣ̬���ԡ����ʻƽ�۸�ı�����ʹ����Դ�ɳ�ѹ������A�����ǽ����ϼ��ѡ�

�����ӻ�ָ15����K�߲��ѿ����������Ѿ�����2180~2235���䣬�г����Ŀ�ʼ�����С���Ҫ���ھ��߾��ѳ��ֿ�ͷ���У����̵����ڵ��������δ�ı䣬����Ҫʱ��ȴ��г��������ȡ�����ʷ�������ݣ����гɽ������ή����600�����£��г�����չ�������������г�����2180���֧�Ž���ȷ�ϣ����ٶ���λ�����̽�����̽��2132�㡣

�����ֽΣ����߲�������Ϊ�ϣ��г���Ͷ���߿��Լ�����Ͳ���ҵ���յ���ȷ����ҵ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����