еаЩЬжЄШЏВпТджмБЈЃКМЬајФЭаФЕШД§

ЁЁЁЁМЬајФЭаФЕШД§ЃКЕБЧАЪаГЁФбвдЛиБмЕФоЯоЮдкгкЃЌвЛЗНУцОМУШѕИДЫеЯТжмЦкЙЩЕЏадДѓДѓМѕШѕЃЌСэвЛЗНУцГЩГЄЙЩЙРжЕвбОШБЗІУїЯдЮќв§СІЃЛЮвУЧНЈвщФЭаФЕШД§ЃЌвЊУДЕЭВжЮЛЕШД§ГЩГЄЙЩЯТЕјжСКЯРэЫЎЦНКѓдйДЮТђШыЃЌвЊУДднЪБХфжУГіЯжЭњМОИДЫеаЇгІЕФЫЎФрЛЏЙЄЕШЃЌгаЯрЖдЪевцЕЋВЛвЊЦкЭћгаУїЯдОјЖдЪевцЃЛЭЦМіЕчСІЃЌЩЯгЮДѓзкЩЬЦЗМлИёжаЦкФкЯТааЃЌЕчСІГЩБОЛКНтгЏРћКУзЊЃЌжЕЕУГЌХфЁЃ

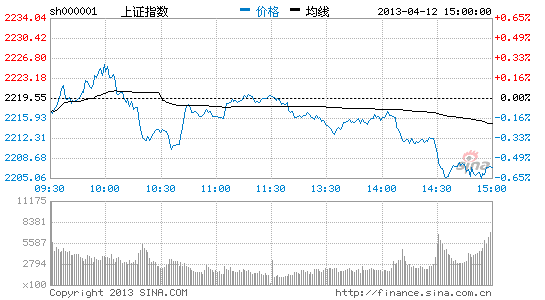

ЁЁЁЁОМУИДЫеСІЖШНЯШѕЃЌднЪБФбвдИФЙлЁЃЩЯжмЭГМЦОжЙЋВМЕФCPIКЭPPIЪ§ОнГіЯжСЫНЯДѓЗљЖШЕФЛиТфЃЌгШЦфЪЧPPIНЕЗљУЛгаЪеЫѕЗДЖјРЉДѓЃЌЫЕУїОМУИДЫеЕФСІЖШВЛЕЋУЛгадіЧПЗДЖјгазЊШѕЕФМЃЯѓЃЛГіПкЪ§ОнЯдЪОЃЌЖдУРЙњКЭШеБОЕФГіПкдіЫйОљГіЯжЛиТфЃЌЖјЖдЯуИлЕФУГвздіГЄДѓЗљЩЯЩ§ЃЌетРяУцПЩФмДцдкащдіЕФПЩФмадЃЛЩчЛсШкзЪЖюЫфШЛНЯЩЯдТДѓЗљРЉеХ1.48вкЃЌЕЋЪЧПМТЧЕНЗПЕиВњЕїПивбОПЊЪМЪЙВПЗжЕиЧјЕФГЩНЛСПГіЯжЛиТфЁЂгАзгвјааећЖйЕФКѓајаЇЙћЯдЯжЕШЃЌдЄМЦЮДРДНЋГіЯжЛиТфЕФПЩФмадНЯДѓЁЃ

ЁЁЁЁЭњМОаЇгІЯТЃЌВПЗжжагЮжмЦкаавЕОАЦјГіЯждъЖЏЃЌЕЋЕЏадЮоЗЈКЭвдЭљЯрБШЃЌЖјЧвФбвдЕжЯћЩЯгЮзЪдДБЉЕјЕФгАЯьЁЃаЁЭкЯњЪлЛ№БЌДјЖЏЭкОђЛњЯњЪлКУзЊЃЌ3дТЭкОђЛњЯњСПЭЌБШНЕЗљДг1-2дТЗнЕФ-47%ЪеежС-8%ЃЛЫЎФрГіЛѕСПДѓВПЗжвбОДяЕНТњВњТњЯњЃЌЦѓвЕПтДцЫЎЦНДІгке§ГЃЦЋЕЭЫЎЦНЃЌЛЊЖЋЪаГЁМлИёГжајЩЯеЧЁЃЕЋЪЧПМТЧЕНОМУИДЫеСІЖШНЯШѕЕФгАЯьЃЌжмЦкЙЩЕФЕЏадКЭвдЭљжмЦкЯрБШНЋДѓЗљЫѕаЁЃЌЖјЧвПМТЧЕНУРдЊЩ§жЕКЭДѓзкЩЬЦЗБЉЕјЕФгАЯьЃЌЮвУЧЖдЩЯгЮжмЦкЦЗЮЌГжжаЦкНїЩїПДЗЈЃЌжмЦкЙЩЕБЧАвВФбвдИјЪаГЁДјРДГжајЧПЪЦЕФЖЏСІЁЃ

ЁЁЁЁМЬајЕШД§ЁЃЕБЧАЪаГЁЃЌФбвдЛиБмЕФоЯоЮЮЪЬтЪЧжмЦкЙЩЕФЕЏадНЕЕЭЃЌЖјГЩГЄЙЩЕФЙРжЕНЯИпвбШБЗІЯджјЮќв§СІЁЃвЛЗНУцЃЌОМУжмЦкШѕЛЏЁЂЕЏадДѓЗљНЕЕЭЃЌжмЦкЙЩЕФЛњЛсШевцВЛУїЯдЃЛСэвЛЗНУцЃЌвНвЉЁЂЗЧОЦЪГЦЗЁЂаЁХЬЙЩЕШГЩГЄЙЩЛљБОУцЫфШЛВЛДэЕЋЙРжЕвбШБЗІЮќв§СІЁЃетжжоЯоЮОжУцЯТЃЌЮвУЧНЈвщМЬајЕШД§ЃЌвЊУДЕЭВжЮЛЕШД§ГЩГЄЙЩЯТЕјжСКЯРэЙРжЕКѓдйДЮТђШыЃЌвЊУДднЪБХфжУИіБ№жагЮЭњМОИДЫеаавЕШчЫЎФрЛЏЙЄЕШЃЌгаЯрЖдЪевцЁЃЮвУЧжиЕуЭЦМіЕФГЌХфаавЕЪЧЕчСІЃЌЩЯгЮзЪдДМлИёжаЦкФкПДЕјЃЌГЩБОЯТНЕгЏРћКУзЊДѓЪЦЫљЯђЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

- зюЬљаФЕФЙиАЎЃКЙ§Шезг

- жЛЮЊФуЕФашвЊЃКЯВТэРбХ

- ЙмРэЪжЛњзЪдДЃКЮФМўДѓЪІ

- ЯэЪмвєРжжЎТУЃКЖрУзвєРж

- АдЦјУАЯеЃКБљЩЯЧрЭм

- зюРБаЁУибјГЩЃКУРШЫЙњ

- ЩэМлИпЕЭЃКЩэМлМЦЫуЦї

- ЬНЯегРЮожЙОГЃКгЂалСЊУЫ

- вЛУыБфЧщЪЅЃКЧщЛАЖЬаХ

- АЎУРЯШМѕЗЪЃКМѕЗЪаЁУиЪщ

- аЇЙћдіЧПЃКзЈвЕШЋОАЯрЛњ

- гаФмФЭФуОЭЫЏЃКРСГцПЫаЧ

- ЭДДђЪѓБВаЁЭЕЃКДђФуУУ

- ФкКЯёЫигЮЯЗЃКвЛЧЇЭђ

- ПЊЖЏФдНюЃКЭПбЛУРЪГОШдЎ

- ЦяЪПЮЊАЎЯзЩэЃКЙЋжїХюЬи

- 2013ДѓаЭНЁзпЛюЖЏ

- 2013бяЗЋжОдИепЛиЗУЛюЖЏ

- бяЗЋМЦЛЎ2013ДКСюгЊ

- ЫЎСЂЗНжаЙњЙЋвцЦНЬЈ

- ЙЋвцЙуИцЩшМЦДѓШќБЈУћ

- ВЮгыгаНБЕїВщгЎipadmini

- ЯђЩНЧјбЇЩњОшдљЪщжњГЩГЄ

- АЎаФАяжњЩНЧјШБаЌЖљЭЏ

- ЦЖРЇЖљЭЏЭМЪщЦЏСїЯфЯюФП

- ИЃЬиЦћГЕЛЗБЃНБ

- ХЎЭЏШЈвцБЃЛЄШЋЧђааЖЏ

- БМГлздШЛБЃЛЄЯюФП

- МбФмЯЃЭћаЁбЇЩЋВЪНЬЪв

- ПЈЗђЯЃЭћГјЗП

- ИОЛљЛсФИЧзАќгЪЛюЖЏ

- 2013ЩЯКЃГЕеЙ4дТПЊФЛ

- ЁЖЯЩЯРЪРНчЁЗХЫПЬиШЈПЈ

- ЁЖЛЦЄЪРНчЁЗаТРЫЬиШЈПЈ

- ЁЖЧчПеЮягяЁЗMTжЎСгШЫБфЩэПЈ

- ЁЖУЮШ§ЙњЁЗаТРЫзЈЪєПЈ

- ЁЖЮїгЮ3ЁЗаТРЫЬиШЈПЈ

- ЁЖЮЪЕРЁЗН№ЩпПёЮшРёАќ

- ЁЖСњжЎЙШЁЗЩГСњКЦНйРёАќ

- ЁЖЗќФЇепЁЗаТРЫДКРіПЈ

- ЁЖжяЯЩ2ЁЗаТРЫМЊЯщПЈ

- ЁЖЩёЮфЁЗаТРЫЬиШЈРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ