ʮ��ȯ�̿����У�������������β��

�����������������Ļ

�������������[��] Ǯ����

�����ܷ��ز���������������ϢӰ�죬���ܹ�������������������ȴ��Ρ���Ŀǰ�������ö��ֽ���������ѹ����ǿ��Ͷ����Ӧ����Ӧ�ԣ�����Ϊ����

�����ھ�������䡢����֮�������ѵ�������ѡ����Ĺ�ͷ�����г����������������ȣ��������ز������࣬����PMI�Ⱥ�����ݳ��ַ�������˾�걨�ɺ�ת�������������������IPO���ɽ��㣬���������������١��������֣���ζ���г���õĽ��Ѿ���ȥ���������ó��������������µ�������Ԯ���������Ǵ�����¼���

�������̿ڿ�����ҵ���С����Ĺɱ��ֻ�Ծ����������ȱ����������֧�ţ����ϴ�ҵ���ֵƫ�ߣ����ʶ̳��ۼ�Ũ�أ����Ͷ�����ڲ�����Ӧ�ϸ���Ʋ�λ���رܿ��ܳ��ֵ�ϵͳ�Է��գ�ͬʱ���̲������࣬�Զ�ƽ�졢���þ��յ�ԭ��Ϊ������ʱ�������棬���Ϊ�����ܿ��ܣ����괺�������Ѿ���Ļ��

������������ ����

������������ ����

������������ 2260��2340��

���������ȵ� ��

�������ܽ��� 2300���ܷ��ס

�����������������

������֤ͨȯ �½�

�������ܴ��̿�����������20��30�վ��ߺ�ص����������������������������ϣ�2444�㿪ʼ�ĵ���������ABC����չ����Ŀǰ����СC�˵�����2280-2300��ǰ��ƽ̨��֧�ż�����Ч������������ʱ�伴������������չ��һ���Ϲ����顣

�����Ӽ����濴��1949�㿪ʼ��������2003��11��֮��ƿ�����(�����Ϲ�����������13������)��Ϊ���ƣ�1949����2444����������9�����Ϲ���Ŀǰ��չ����10���˵�������Ȼ�����γ���ͷ�綥�ij��Σ�����2280��һ��ǰ��ƽ̨������֧�ţ�1949����2444���0.382��0.5�ƽ�ָ�ص�λ�ֱ�Ϊ2255���2197�㣬Ŀǰ����λ��2226�㣬40�ܾ�����2187�㣬���2255-2200��������ǿ֧�ţ�2444�㿪ʼ�ĵ�����չ����C�ˣ�Ԥ�ڿ�����2200��֮�Ͻ�����Ŀǰ�����ṩ�Ϻõĵ���������ᣬ��Ϊ���Ԥ�ڻ���ָҲ���γ�˫ͷ��̬��

�����ڻ����λ�ѸߵĴ��£���������Ͷ���DZ����г���Ծ�ȳ�Ϊ����ѡ��С��ֵ��Ʊ������Ͷ�ʻ�����������Ϊ�г����������»رܻ��������ѡ�������ϣ����������ע�롰�����й���(�����)�����Ƹĸ�(��·���䡢ʳƷ��ȫ���Ļ���ý���)�Լ����ṹ(TMT��������)��������(ҽҩ)����ع�Ʊ��

������������ ����

������������ ����

������������ 2280��2400��

���������ȵ� ������������ҽҩ��TMT������

�������ܽ��� �����桢��۾�������

���������� �ȴ�����

������̩֤ȯ(601688) ����

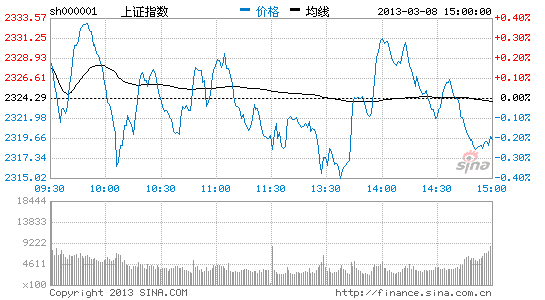

�������ܴ����ܵز����س��������������Ͽ�����ָ�·���ע2250��֧�š�Ŀǰ��ָ���ܵ�20�վ���ѹ�ƺ�60�վ���֧�ţ�������2300��һ������������

�������ǶԺ��в���̫���ۣ�һ���棬���յļ����ͷŶ��г�������װ�������������һ���棬�Ѿ����ֵ��������ز���ʵ������ת���أ���Ϊ���������ľ������������Ʋ�δ�ı䡣2013����������������������ƶ��ģ���˳������ش����߱仯�����߹��ʾ������Ʒ����ش�仯�����������Ծ��ù��ɽ����������ã���ˣ�Ͷ���߲���Ϊ���ڲ���̫�����ǡ�

�������º�����ݽ�½����������Ԥ�����ݲ�����̫�ྪϲ����˺���治��Դ����γ�̫��Ĵ̼����á�ý����й��鰸��ı����Ի��γ��г��еľֲ��ȵ㣬�����ں�����ȫ�µ�������֣�����Ķ�Ͷ���ߵı�ЧӦ�������͡�ͬʱ�ܳ��Ĵ������߶��ֹ۵��г������ܵ�һ�����ƣ��ǵ���ԸҲ�ڽ��͡���ˣ����ڶ�����Ͷ�ʷ���Ӧע�⽵������Ԥ�ڣ����ղ������ࡣ

������������ ����

������������ ����

������������ 2300��2400��

���������ȵ� ���С����ز�

�������ܽ��� ������

����2300��һ��������

������ʱ��֤ȯ ���

�������ܻ�����г���������֡�Ŀǰ���������г�������һЩ��ȷ�����أ����г���������Ӱ�죬A��Ŀǰ�����ϵ�����ֻ���������Ԥ�ƺ��д��̽�Χ��2300��һ����������

���������Ϣ���ϣ����꾭����ᷢչ����ҪԤ��Ŀ���ǣ�����������ֵ����7.5%���ң��������Ѽ۸��Ƿ�3.5%���ң�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ����п��Կ����������ýṹ�������Ȳ�������Ȼ�ǽ������������

�����������ϣ����������лָ������г�������������28����50��Ԫ���ع�������Ϊ�ں����������ܾ��������������г��ʽ����ʼ������У�7��ع����ʸ��Ǵ����������µͣ���ʾĿǰ�г��ʽ����Ϊ���ɡ�

�����������ϣ����д�����K������ʮ���ǣ���ʾ�����ϵ�2350���Ϸ��н�ǿ��ѹ�����µ�2250��һ���н�ǿ��֧�ţ�����������Ȼû�б仵����K���ϣ����д�����������Ȼ���ڵ�������У���һ�Ĵ���ѽӽ���60�վ��ߣ����������ѽ�0.382�Ļƽ�ָ�λ������������λ����������ʱ���Ͽ������̵ĵ���������֡�����ĩ������2�¾�������Ԥ�Ʋ����Ǻ��ֹۣ����г�Ҳ���γɸ���Ӱ�죬��Լ���̵ķ����������������խ�������������5�ա�10�վ��ߴ��������ᣬ�����ʱά����ƽ��״̬�������������·���������˲����ϣ������ϱ��ֽ����ֹ۵IJ��ԣ����й�ע���а��Ķ����Ʋ�λ����äĿ�ߡ�

������������ ��ƽ

������������ ����

������������ 2280��2350��

���������ȵ� ���ڡ��²���

�������ܽ��� �����桢��������

�������Ǻ��� ���ص����ʴ�

��������֤ȯ(601555) ��

�������ܴ�������ʿ��������ƣ���һ�ڷ��ز����¹���������ϢӰ���£��ز���ˮ�����ذ����ɱ�����۹�ָ�������ܶ������������������ߣ������ո�ʧ�ء�������Ȼǿ�ƣ������ֻ����ԡ�Ԥ�ƺ��д��̻�С���ص��������Ͻ���������

���������Ͽ����������ܶ����������������վ��ո���һʧ�أ���Ϊǿ�ƣ������ּ����Ѱ�ʾ����㡣���ȣ���������ո�ʧ�ص���ҪΪ���ڰ�飬�ð����ǰ���߳��������������ƣ�ǰ�������ʽ����̶Ƚ����ʹ������������Ҳ����һ·���գ���Ȼ���з�������ˣ����ڰ��ķ������ų��������ʽ�Ķ��ݻز����Ծ���Ϊ����Σ������λ�ѱƽ���ʷ��λ���ɽ�һ�����õ��ʽ����ޣ������ڵ�Ȩ�ذ���������Ҫ�ķѾ��ʽ���ˣ�����̫���ܼ����������Ȩ�ذ�飻�ٴΣ���һ�ı�������Ŀǰ�г������ѿ�ʼ�ɶ���ǰ�ڳ����������ѻ��˴����Ļ����̣��ڴ��̾��̲��ϵı����£������������£����з紵�ݶ��������������̵ķ�ӵ���ӣ���Ӽ���ָ�����������̶������������30�վ����·������ų��й���ͷ��֮�ӣ�����һ�·ݵ�ƽ̨��Ϊ��磬��ôĿǰ�δ��̿����ڹ����Ҽ磬һ�������������֧�ţ����γ�ͷ�綥��̬��

�������г��ȵ���������ǰ����������ȣ������ȵ�ij����������½�������ķ��Ҳ�ٴλع鵽֮ǰ�Ķ��˸�֣���С��ʹ�ҵ����ɱ��������ͺ��ڽ��ڵ�Ȩ�ذ�飬�ٲ���ǰ��ǿ�Ƶĸ��ɿ�ʼ����µ���Ͷ���߲����ѶȼӴ��鱣��һ������������äĿ�߲�������߽��Ͳ�λ��

������������ ����

������������ ����

������������ 2230��2350��

���������ȵ� ���ʳƷ

�������ܽ��� 2�·ݾ�������

���������������������

�������֤ȯ ������

�������ܴ������½ϳ���Ӱ�ߣ���ʾ�����ʽ�������ԡ�����ָ�����������ֳ����Բ�ǿ���������������������������Ϊ����Ŀǰ�ʽ��棬�������Լ��ܱ��г����ֿ���ָ�����IJ���̧�ߵĿ����ԼӴ���һЩͻ����Ϣ��Ӿ����в����������Զ��γɵ����Ʋ���ʵ����Ӱ�졣

�������ʽ��濴���������ڴ����ڼ����Ͷ�������ԣ��ں�����һ�����������ԵĹ��̡�������һ�·��ҹ����ռ���6800��Ԫ����ȥ��ȫ���Ȼ�Ҫ�ߣ���˵����Ǯ����ļ������ԣ����ҹ����û�ů��ͷ����ȷ������£���Ǯ��������Ŀ������ڼӴ�����һ���̶����ֲ����г������ʽ�IJ��㣬�ӽ���28�����ع����ʳ�ƽ��2.75%��һ�ϵ�ˮƽ���������г��ʽ�����ƫ���ɵ����Ʋ��ģ���Ϊ�����ṩ���ʽ�֤��������dz����жϽ��ڵ�����Ͷ���߹��ȵ����ʽ������£��г�����һ���dz����������ʰ���ƵĿ����Խϴ�

�����ӽ��������濴��������Ϣ���ϴ���������RQFII���ߵ���ʵ����Ч�ؿ����г��ʽ����������й���Ϣ��RQFII�Ե�������ݣ�Ͷ�ʷ�Χ�ſ���������100%Ͷ��A�ɣ���ҵ���С����չ�˾������ӹ�˾��������RQFII�ʸ�ȣ�����T+0�ƶ������س��������⽫Ϊ��Ծ�г�����¡��һ�ʡ�

�������ܱ��г������������ձ�����Ҫ��������ж��ڲ��ϻ�ů���ر������ɵ�ָ���Ѵ���ʷ�¸ߣ��ҽ����������ջ��ڲ��ϴ��¸ߣ��⽫��A�ɴ������õ�ʾ��ЧӦ��

�������ϣ�������Ϊ���г���1949���������������鲢δ�����������������Ƶĸ��ʽϴ�

������������ ����

������������ ����

������������ 2300��2400��

���������ȵ� ȯ�̡�����ҽҩ

�������ܽ��� ����Ԥ��

��������ʱ�����ǿ������

�������֤ȯ(601788) ������

��������Ͷ���߶Թ�Ʊ��Ӧ�浣�ǵ����£�����ǿ�Ƹ����ѳ���������������ָ2300����������Ľ��㣬���ųɽ���ή�����г����׳��ֽṹ�����顣���ǵ��г��Ѿ���ǰ֧�˴������飬�ھ���������¶�����û���µ������������ǰ����ָ����һ��ʱ���Խ���ǿ��������

�������¹��������Ƴ����ܷ��ز����Ļ����������г��ĵ��մ����������Ϊ�����ȣ��ز�˰�����ߵı仯������Ͷ���Թ��������Ե�ѹ�����ã��ھ����˽��ڵ�ϸ�����ǰ�Ľ��Ŵ�ز���ҵ�ķ�չ������ת�ͣ���Σ��ز�˰�����ߵ��Ƴ������������������ʱ��г�ת�ƣ������ǵ�2��CPI���ݽ��ڽ�����������ֵ�ӽ�3�ĸ��ʽϴ�������һ����ڽ����������������ɡ�

�����г�Ŀǰ������ӳ��Ͷ���߶�����Ԥ�ڵķ��磬���ǵ��ش�������ƶ��Ƴ�����һ��ʱ�ͣ�ͬʱ����ҵ��ָ�����ܴ������¸ߺ�������ƣ̬��A�ɵĽṹ�Ի��Ὣת��Ϊ����������ȷ֧�ֵ���ҵ��

������������ ��ƽ

������������ ��ƽ

������������ 2300��2450��

���������ȵ� ��ý���ƶ�֧��

�������ܽ��� �����桢��������

�����µ����Ƚ��Ӵ�

��������֤ȯ(600369) �Ÿ�

�������ܴ������ң���̽�����������䡣��һ���������2011��8��9�������ĵ���������3.65%��ͬʱҲ����1��15���������µ�2259�㣬�ܶ��ո�ʧ�أ������ġ�������ֻ��䣬�����������̣�����ָ��վ��2300��֮�ϡ����������ճɽ������������������1700����Ԫ��Ϊȫ�����ˮƽ��

����������K���ճ�����Ӱ�������ߣ��µ�1.73%����ǰһ������1.96%����ǰһ���Ƿ�ȫ�����ɣ���������̽���֧�ŵ���̬���վ��ɽ�����ǰһ�ܷŴ����ɡ���K�߾���ϵͳ���ɽ���״̬ת���ͷ���У�����K��ʧ��10�ܾ��ߣ�60�ܾ���֧����2241�㡣����K�߿�����������ճ�С���ߣ�����10�վ���ѹ����5�վ���֧��֮�䡣����ϵͳ���ڽ���״̬��5�վ����´�10�վ��ߣ����ڴ��ڵ�����֡��ڶ�ָ����ʾ��������������������̽�����˫���������ھ���̬�ơ��������ϣ���ָ���ڿ�ͷ�е����߿�����Ťת���������̵���֡�

����3��12�գ����н�����2�·ݽ������ݣ���Ŀǰ�����������ܾ������IJ�������жϣ����������ģ������Ԥ�ڡ�3��14�գ�������Դ�ֽ�����2�·�ȫ����õ�������2�·�����ҵPMI�½���2012��10�·���������жϣ�����Ҳ��ƫ�͡�����Ϊ��ָ�ڻ�1303��Լ�����һ�������ܣ����չ������Ʋּ��ٻᵼ�´��̵����������ȼӴ�Ԥ�Ƴ����µ��ĸ��ʽϴ�

������������ ����

������������ ����

������������ 2250��2350��

���������ȵ� ���ʳƷ�����ξƵ����������

�������ܽ��� 2�·���Ҫ�������ݡ��ɽ���

������������ ��ٶ�

�����Ŵ�֤ȯ ������

�������չ�ָ��������ν���Ķ��ǡ���ɴ��̷�����ԭ�����£�һ�ǽ�����Ϣ�������ȣ����ڷ��ز����ص����߳�̨��ز��ɱ�����������RQFII������е���Ϣ������һ���̶����������г����ģ�����ĿǰͶ������̬�����ȶ������˫�����ڽ���״̬�����Ǵ���ָ����ǵ����֣�3��7�����й�ȫ��ص���ʱ��ú̿����ɫ������Ʒ��ǿ��������

�������ڴ��̽���������֣�20�վ��߸�����ѹ����60�վ�����֧�ţ����̶��ڷ������Ȳ��㣬�µ�����Ҳ�����ߴ��̴����������ѵ�״̬���������£���һ������Ϣ���������������ã�Ҳ�����գ��ڶ����Ӽ����Ͽ���5�վ����´�10�վ��ߣ��γ����棬�����лص���ѹ����60�վ������ϣ��Թ�ָ����һ����֧�ţ��������������йɡ��ز��ɼ����Ķ���������ú̿�ɡ���ɫ�����ɵȿ����з�����DZ��������Ҳ���Դ�����ǡ����ߴ��̿�����2280����2360��֮�䷴�����������ѣ������ٶ���

������������ ����

������������ ��ƽ

������������ 2280��2360��

���������ȵ� ȯ�̹ɡ���ҵ��

�������ܽ��� ��������

����

�������ɷֻ�����һ���Ӿ�

����̫ƽ��(601099)֤ȯ ����

�������ܣ����д������ֺ������ҵ��ָ������С��ָ�����ڴ��¸ߺ���ٻ��䣬Ԥ�����ܸ��ɷֻ�����һ���Ӿ硣

����չ�����У����Ƕ��������·ݵ��г����������̬�ȣ������г������γ����������顣���ȣ���Ȼ��ǰ�������Դ���������֮�У��г���1��2�·�PMI����Ԥ�ڽ��Ϊ���������أ����ǣ��Ծ��ø��յ�Ԥ�����Գ�Ϊ�����Ƹ߹�ָ�����档1949�㷴���������Ŀ��������ڶԾ��ø��յ�Ԥ�ڣ�����һ��ȱ����������Ƶ�ӡ֤��������ͣIPO�����������Ļ���������ȫ����Σ��������ϣ����¹���������̨�������ز��������ش졣���ڷ��ز����ߴ����Ľ������գ������г�������һ�������Ĺ��̣����г����������ش��Լ����ز�����ϸ���̨֮ǰ�������ز�����ǿ���ѶȽϴ�

���������ж��г��������Ƶ���������Ҫ��������Ѯ�����Ʊ�������Ͷ�ʷ��棬��ǰ���ڰ���ѹ���룬�����������ݵ���Ԥ�ڣ����ǽ���Ͷ���߹�ע������ɳ���飬����ҵ�����Ƶõ�ȷ���Լ���ֵˮƽ�Դ�̧���ռ�ļ������ͨ�š�����Ԫ������ʳƷ���ϵ���ҵ���ص��ע��

������������ ��ƽ

������������ ����

������������ 2250��2380��

���������ȵ� ͨ���豸

�������ܽ��� ��������

�����г�����Ӵ� ������Ϊ��

��������֤ȯ �ⴺ��

���������ա��������صĽ�֯Ӱ�죬���ܹ�ָ�����˴���������ƣ�����͵㵽��ߵ㣬���ȴﵽ92�㡣����Ӵ�˵�����˫���Ժ��е����Ʋ������磬Ҳ˵���г��ij���������ɶ��ļ��ӱ��濴����Ϣ��Ӱ���˱����г������ƣ��ӱ��ʿ���Ȼ���г������ĵ�����������ġ�����ĩ������2��CPI��PPI�Լ���ģ���Ϲ�ҵ����ֵ�����ݹ������Ժ��в���һ����Ӱ�죬��Ȩ�ع����صķֻ����ƣ�Ҳ���г������˴���Ŀ��ܣ��г��ĵ���������������

�������ȣ��ܡ��¹�������Ӱ�죬���ز������ĵȳ����˴�����´죬�ر��������ز�[��](600048)�����A(000002)����ͷ�ɳ����˴�����´졣�������������ز���ĭ��ͬʱ����ij�̶ֳ��ϣ�Ҳ��ʹ����ҵ����Ӱ�죬�ɼ��ɴ˻ع顣�������г��������£�δ����Ϊ���Ҵ���������ƫ�͡���ת����������Ӱ�죬�������п��ܻ���������ҵ������ҵ��Ҳ���ܵ�һЩӰ�졣�ӽ��ڵ�ͳ���������������кͷ��ز�����ֵռ��������ֵ��49.14%�����ز������е����ƶ��г���Ӱ��ϴ���ij�̶ֳ���Ҳ�������г������ơ�

������Σ�����Ͷ�ʿ�ʼ���¡���С��ʹ�ҵ��˫˫�����¸ߺ�ʼ���ֵ�����С��ֵ��Ʊ�ܵ��������ٽ��ĸ���ת�йأ���ʯīϩ��ҳ������3D��ӡ�����и��ɼ�����Ծ��������ֶ�ЧӦ�������г���������ֶ��У�ǮЧӦ������Ҳ˵���ȵ������ڷ�ɢ��

����������ǹɳ��ֲ������顣�г����߾�����Ȩ�عɡ�����С��ֵ��Ʊ�������ǰ����ֶ������ǹ���ú̿����������ҵ�����������������Ӱ�죬һֱ�ڵ�λ�ǻ����в��ǵ��������ܷ�������ﻹ�д��۲졣

����չ�����У�ά�������Խ��������г����崦�������Ժ�Ļ��������У��������ǻ���Ҫ��̽�����Եײ���Ŀǰ��������һ�Ρ����ܹ�ָ�������Ҫ��λ��2300�㣬��������2240��2350��֮�䡣

������������ ��ƽ

������������ ��ƽ

������������ 2240��2350��

���������ȵ� ú̿������

�������ܽ��� 2�º������

�����г�����ͷ��ȷ��

��������֤ȯ ���ķ�

���������г����ַ����µ�����K���ճ�һ������Ӱ�ߵ�С���ߣ��г�����ͷ���Ѿ�ȷ�ϡ�

���������г������������ԣ����ȣ�����Ԥ�ڳ��ֱ仯�����¹�������¥�е���ϸ���ش��г������ø��ط�����ϸ��Ҳ��½����̨���ڵط�����ϸ���̨Ԥ��ѹ��֮�£�Ԥ�Ƶز�������ز�ҵ������������ȱ������������

������Σ��ʽ���������ת��ȥ��12�����������������ʽ�ԴԴ�����볡���ƶ����ڡ��ز���Ȩ�ذ���롰�����й���������Ͷ���ַ����ǣ����ڼ��ڹ����ʽ��濪ʼ�������ģ���������г�����ά�ָ�λ��ֻ��ѡ���µ��ֿ���

�����������г��ȵ��ѷ���ȥ��12�·��������С��ز�����Ϊ�ƶ�ָ�����ǵ��м�����������2�·��Ժ����С��ز��������µ����γ��˽���ͷ����ú̿����ɫ����Դ�����ֽ�����������ҽҩ������Ͷ��Ҳ���Գ�����

�������ģ�����ָ��������12��5����������֤��ָһֱ��BOLL���й��������У�2��21�յ�����BOLL���й죬Ŀǰһֱ���й��·����У��г������������ԡ�

�����ۺ���������ǰ�ڡ�����������+�ʽ��Կ���+��������Ԥ�ڡ�����ϻ����£�����Ϣ�漰�����渺������ѹ�ƣ������г�����������Ϊ����

������������ ����

������������ ����

������������ 2260��2350��

���������ȵ� ͨ�š���������

�������ܽ��� �������ݡ��ɽ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����