A股上行趋势未变 关注小盘股补涨

行情结构继续分化

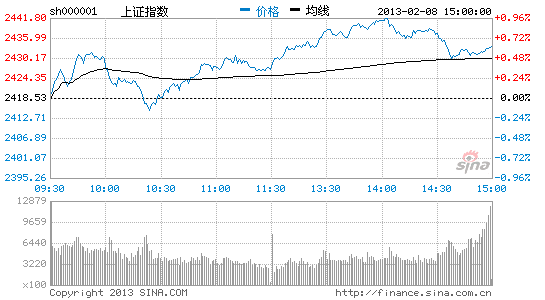

春节前一周,市场风格分化加剧。上证50指数出现调整,中小板和创业板指数则连续4个交易日收涨,创出反弹的新高。全周,上证指数收涨0.55%;沪深300指数收涨1.04%;中小板收涨4.02%,创业板指数收涨5.20%。成交方面,上海市场周成交金额较前一周仅微幅下降。不过随着节假日的到来成交转为清淡,周五的成交额较周一下降3成,已经低于1000亿的水平。

消息面上,1月份居民消费价格指数(CPI)同比上涨2.0%,较上月回落0.5个百分点,但环比上涨1.0%。食品价格上涨2.9%,非食品价格上涨1.6%。由于春节落在2月份,受节假日因素的影响,2月份的CPI涨幅可能会增大,一季度的物价同比和环比整体有所上升。1月份生产者物价指数(PPI)同比下降1.6%,创2012年6月以来的新高,降幅连续4个月收窄,环比上涨0.2%,符合市场预期。

趋势上,上证指数处于主力波段指标的中线上方,主力波段的趋势线和多空线保持向上趋势,当前显示为持股信号。

主力资金指标(ZLZJ)节前最后两个交易日净流入幅度较前几个交易日出现了一定的萎缩,尚处于中位水平。市场宽度的短期指标(KDS)和长期指标(KDL)从最高位置有所回落,仍处于高位运行。市场广度的短期指标(GDS)和长期指标(GDL)在经历了前两周的回落后开始回升,短期指标和长期指标都处于高位运行。主力进出指标显示为持股信号,动向线(DXX)与成本线(CBX)间的开口幅度近3个交易日出现收窄,仍保持着较大的幅度。仓位线指标减仓信号没有发生变化。

在此前的专栏中,1月28日指出应“适度减仓应对指数调整”,2月4日指出“风格分化,逐步减持弱势股”,在近期的行情中具备着较高的指导意义。仓位线指标此前发出的减仓信号,市场宽度和市场广度指标近期有所回调,意味着行情结构分化的可能性加大。不过在当前主力资金保持较好的净流入、主力进出和主力波段指标都提示为持股的背景下,建议继续持有强势股,关注小盘股存在的补涨机会。

证券业创新盈利初显

这次行业力道排名80分以上的各个行业中,日用化学产品、食品制造业、汽车维修服务、生物药品、装修服务的5天力道涨势较强。2013年1月国内汽车销量同比上升46.4%至203.45万辆,创历史新高;乘用车销售172.55万辆,同比增幅高达48.68%;靓丽的销售数据刺激了汽车维修服务行业走强。由于19家上市券商陆续公布的1月份经营数据同比出现了明显的改善,有6家券商扭亏为盈,创新业务的贡献逐步显现出来,盈利驱动的预期推动证券行业的10天力度涨势明显强于其他行业。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论