��������������������

��������������

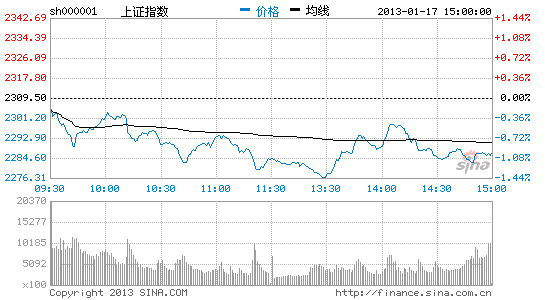

�������Ļ����ָ�����С���ָ֤������2284.91�㣬�µ�24.59�㣬����1.06%���ɽ�1032.1��Ԫ�����ָ����9309.23�㣬�µ�46.25�㣬����0.70%���ɽ�966.3��Ԫ�����гɽ���������ή��594.05��Ԫ��23������һ����ҵָ���У���������ҵ����ǣ������豸����ɫ��������Ϣ�豸�Ȱ����������ɷ��棬��������598ֻ���ǣ�125ֻƽ�̣�1835ֻ�µ���������Ͷ��̩���д�ɷ���13ֻ������ͣ���������������ǿƼ���36ֻ���ɵ�ͣ��

������������

�������Ĺ��е�����ָ����λ2300�㣬ǰ���ȵ㽵�£���շ���Ӵ��߽�������֣��ɹ�ע�³��ֵ���ģ���Ͳ��֡�

�������ȣ��������Ȼ���̬�ƻ���ȷ�����������ݺ��걨����ϲ�Dzΰ룬Ԥ�ڵ������������Ӿ硣1)���ܾ�������ϲ�Dzΰ룬�����������չ٣��Ŵ�����������Ԥ�ڣ���1-2����������ڣ�12�����ݶ�Ԥ�ڵ�����Ϊ�ؼ������ҵ��Ͷ�ʡ����ز��ȹ���Ҳ��������Ŀ��2)�����걨Ԥ��¶����¶����һ���������˾ȫ��ҵ���Բ��ֹۣ���һ���澡�����¼������س��������ת���걨������Ȼ�𱬣���һ�ȵ�ij�������ɢ������ά�ֽϸߵ��г���Ծ�ȡ�3)������Ȼ��Ϊ��ʹ12�����������������������Ȼ���̬���ѻ���ȷ�����ù�ʶ���������·�����������������������в������γ�ǿ�����Ŀɳ��������ද��(��09���ϰ���)�����ھ������ݺ��걨��¶������Ԥ�ڵ������������г��Ӿ磬��ע���彫����GDP�����ݡ�

�����ڶ������ܹ���Ŵ��������Ҫ����Ҫ�������������̻���ѹ�������ַ������������ܳɽ����������������ճɽ�������2000�����ң������������������ܼ����Ŵ�2000��֮�ϵ������ټ����Ŵ��Ѷ����ӡ�ָ���������ǽ�20%��ǰ�ڵ����С��ز��������������������Ĺ��ۻ��˲�С�Ƿ�����������ѹ���ϴ���Ҫһ������������������������г�������

�����������г�����δ�䣬��շ���Ӵ�2300�㸽����Ȼ��Ҫһ��ʱ����������������ơ������Ͽ��г��������δ�䣬�������⣬�ж��ھ���ϵͳ�ѳ��ֶ�ͷ���У�����Ҳ��ʼ���С���1949�㷴��20%��λ����2340�����ң�2012��6��4������2365-2348��ȱ�ڣ����2350��һ�������ϴ�2300��ö���ʧ���˴�������Ҳ����ڶ�շ��������Ӵ���2300�㸽����Ȼ��Ҫһ��ʱ����������������ƣ����ų��ص�ȷ�����߿��ܣ������µ����ռ����ޡ�

�����������ԣ�

�����ص����ʵ�������

����(�����ˣ������A0230511040044)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����