ЖЋЮтжЄШЏЃКгћЮЪЕзВПКЮДІбА ашХЮеўВпМАЪБгъ

ЁЁЁЁЖЋЮтжЄШЏ ЭђЩНЕТ

ЁЁЁЁжмЫФЛІЩюСНЪадчХЬЫЋЫЋаЁЗљЕЭПЊЃЌЕЭПЊжЎКѓДѓХЬЯШеЗље№ЕДећРэЃЌзюКѓАыаЁЪБЕјДЉзђЬьзюЕЭЕу1968ЕуЃЌзюжевдвЛИљаЁвѕЯпБЈЪеЁЃГЩНЛСПгыЩЯвЛИіНЛвзШеЯрБШЃЌЛљБОГжЦНЃЌШдЪєЕиСПНсЙЙЁЃХЬУцЩЯПДЃЌЙЋТЗЧХСКЕШАхПщБэЯжЪЎЗжіІРіЃЌЯрБШжЎЯТЃЌН№ШкаавЕЃЌЙЉЫЎЙЉЦјЃЌгЁЫЂАќзАЕШАхПщБэЯжГжајЕЭУдЁЃ

ЁЁЁЁ2013ФъОМУзпЪЦЛђеЇХЏЛЙКЎ

ЁЁЁЁЫфШЛжаГЄЦкРДПДЃЌжаЙњОМУдкИФИяКьРћЕФЪЭЗХЯТШдНЋБЃГжНЯИпдіЫйЃЌЕЋДгжмЦкНЧЖШРДПДЃЌЖЬЦкОМУЧАОАШдОЩЦЃШѕЁЃЛиЪз2012ФъЃЌетЪЧКЎРфЕФвЛФъЃЌНижСШ§МОЖШGDPСЌај9ИіМОЖШЯТЛЌЃЌPPIСЌај10ИідТИКдіГЄЃЌСПМлЦыНЕЕФБГОАЯТЃЌЛѕБвеўВпПэЫЩСІЖШШДдЖЕЭгкдЄЦкЃЌећЬхСїЖЏадЛЗОГЦЋНєЁЃЫцзХШЅПтДцЙ§ГЬЙ§АыЃЌЛљНЈЭЖзЪж№ВНЩЯЩ§ЃЌЫФМОЖШОМУЦѓЮШЛиЩ§ЬЌЪЦГѕЯжЁЃеЙЭћ2013ФъЃЌдкВЦеўЛ§МЋКЭЛѕБвжаадЕФБГОАЯТЃЌОМУзпЪЦЛђШчГѕДКЕФЦјКђЃЌеЇХЏЛЙКЎЃЛгЩгкШЅПтДцЙ§ГЬНгНќЮВЩљЁЂЛљНЈЭЖзЪМЬајЩЯЩ§КЭГіПкгаЫљЛжИДЃЌУїФъОМУдіЫйНЋТдИпгкНёФъЃЌЕЋЛЛНьКѓЕФеўВпВЛШЗЖЈадЁЂШЫПкКьРћНЅШѕЁЂВњФмЙ§ЪЃЕШНсЙЙадЮЪЬтНЋбЙжЦ2013ФъОМУИДЫеЕФПеМфЁЃ

ЁЁЁЁ2013ФъОМУЕФВЈЖЏжївЊЪмПтДцжмЦкгАЯьЁЃДг2011Фъ11дТвдРДЃЌЙЄвЕШЅПтДцЙ§ГЬГжајСЫШ§ИіМОЖШЃЌЙЄвЕдіМгжЕДг13%ЛиТфжС9%зѓгвЃЌДІгк2000ФъвдКѓЕФзюЕЭЮЛжУЁЃгЩгк9дТЙЄвЕдіМгжЕгаЫљЛиЩ§ЃЌвђДЫОМУДгжїЖЏШЅПтДцЯђБЛЖЏШЅПтДцзЊЛЏЕФЙеЕувбОУїШЗЃЌБЛЖЏШЅПтДцЖдОМУЕФИКУцгАЯьНЋЯджјМѕаЁЁЃ

ЁЁЁЁЦкХЮеўВпМАЪБгъ

ЁЁЁЁЫфВЛШч2011ФъЯТАыФъВвСвЃЌЕЋ2012ФъЕФЙЩЪаВЂУЛгаДјИјЮвУЧвтЭтОЊЯВЁЃВњвЕзЪБОгыН№ШкзЪБОЕФВЉоФЁЂЧБдкОМУдіЫйЕФЯТвЦЁЂРћТЪЪаГЁЛЏЕФЭЦНјЁЂзЪБОЪаГЁе§БОЧхдДЕФИФИяЙВЭЌЕМжТAЙЩЪаГЁЛ§жиФбЗЕЁЃ

ЁЁЁЁ2012ФъШЋФъЕФЪаГЁдЫаажївЊвРРЕгкСїЖЏадгыеўВпдЄЦкИФЩЦЕФЭЦЖЏЃЌЕЋЕиВњЕїПиВЛЖЏвЁДђЛїСЫЪаГЁаХаФЁЃЪаГЁзд3дТ14ШеПЊЪМЯТЕјжС3дТФЉЁЃ4дТГѕжС5дТЃЌЙмРэВуСЌајГіЬЈРћКУеўВпЃЌЕЋЪЧдкОМУЪ§ОнЦЃШѕвдМАеўВпдЄЦкВЛУїРЪЫЋжиГхЛїЯТЃЌAЙЩПЊЦєСЫЯђЛљБОУцЛиЙщЕФНјГЬЁЃЫцзХНќЦкОМУЪ§ОнЕФЙЋВМЃЌШ§МОЖШОМУЦѓЮШж№НЅГЩЮЊЙВЪЖЃЌЕЋзЪН№УцЕФОНОГдйЖШГЩЮЊРЇШХЪаГЁЕФзюДѓБфСПЃЌЁАЪЎАЫДѓЁБДКЗчвВУЛФмзшжЙЪаГЁСЌЕјЕФВНЗЅЁЃ

ЁЁЁЁЛѕБвеўВпЃКжаадЦЋНєЁЃЫцзХОМУЕФж№ВНЦѓЮШЃЌдкОМУдіГЄгыЮяМлЙмРэЗНУцЃЌУїФъЕФЛѕБвеўВпНЋВржигкСНепЕФЦНКтЃЌЫфШЛЙйЗНБэЬЌЪЕааЮШНЁЕФЛѕБвеўВпЃЌЕЋЮвУЧШЯЮЊЃЌгЩгкЧАМИФъЙњФкЪЭЗХЕФСїЖЏадЩаЮДЭъШЋЛиЪеЧвЭЈеЭДцдкЗДЕЏбЙСІЃЌЛѕБвеўВпНЋЪЧжаадЦЋНєЕФзДЬЌЁЃЮвУЧШЯЮЊШчЙћзюНќУЛеўВпМАЪБгъЃЌзЪН№УцНєеХЕФбЙСІПжФбМѕЧсЃЌAЙЩОЭКмФбЬсМћЕзЁЃ

ЁЁЁЁAЙЩЖЬЯпШдВЛРжЙл

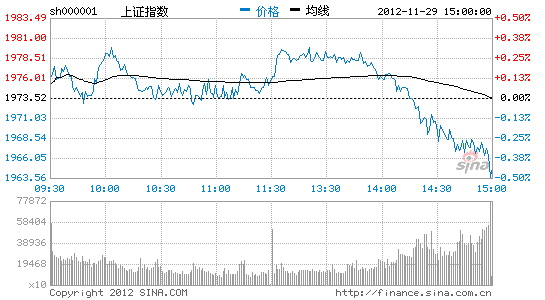

ЁЁЁЁММЪѕУцЩЯЃЌЪзЯШДгMACDЩЯПДЃЌДѓХЬЕФMACDТЬжљзДЯрБШЩЯИіНЛвзШеГіЯжСЫЗХДѓЃЌЫЕУїЖрПеЫЋЗНдкЖЬБјЯрНгЕФМЄСвВЉЩБжЎКѓЃЌПеЗНеМОнСЫЩЯЗчЃЌЖЬЯпПеЗНСІСПНЯЧПЁЃНгзХДгОљЯпЩЯПДЃЌMA5ЃЌ10ЃЌ30ЃЌ60етЫФЬѕОљЯпаЮГЩСЫПеЭЗХХСааЮЬЌЃЌдЄЪОЙЩжИЖЬЯпЛЙДІгкШѕЪЦЁЃзюКѓДгГЩНЛСПЩЯПДЃЌзюНќДѓХЬГЩНЛСПГжајЮЌГжЕиСПНсЙЙЃЌГйГйУЛгадіСПзЪН№ШыГЁЃЌЫЕУїДѓХЬШБЗІЩЯеЧЕФЖЏФмЁЃвђДЫзлКЯММЪѕУцХаЖЯЃЌЮвУЧШЯЮЊAЙЩЖЬЯпШдВЛРжЙлЃЌЕзВПЕФЕНРДЛЙашЦкХЮеўВпЕФМАЪБгъЁЃ

ЁЁЁЁВйзїЩЯЃЌЮвУЧНЈвщЮШНЁаЭЭЖзЪепШдашФЭаФЕШД§ЩЯЩ§ЧїЪЦадааЧщЕФЕНРДЃЌМЄНјаЭЕФЭЖзЪепдкПижЦжЄШЏВжЮЛЕФЧАЬсЯТЃЌПЩЗъЕЭЪЪЕБВМОжОпБИЁАУРРіжаЙњЁБИХФюЕФЛЗБЃЙЩЁЃ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ