联讯证券:区间震荡仍是主旋律

.

.

.

.

.

.

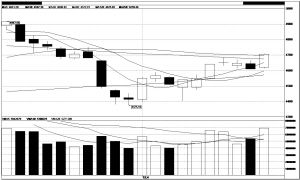

从基本面来看,上周宏观经济数据密集发行,多数据未达预期,经济增速放缓再次得到确认,以此判断政策微调有望提前;虽然通胀压力犹存,但发改委16日发文表示温和物价上涨可承受,从一定程度缓解了市场对此的忧虑。去年市场估值偏低,今年无论是预期的改善或者估值提升,都可以看作是对去年过度下跌的修正。从宏观流动性来看,今年较去年将有所宽松,市场估值修复或将是大方向。

金融创新所释放的制度红利有可能催生券商股、新三板、区域受益股等主题类投资机会。上市公司进入一季报公布窗口期,建议关注有明确业绩支撑或有国家相关政策出台支持的个股。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|