安信证券罗正方:持有者不必急于割肉

|

中行400亿元转债首日破发 但仍有长期配置价值

目前中国银行正股价格估值较低,从中长线看,后市上涨空间较大,目前逢低入货,进可攻,退可守。

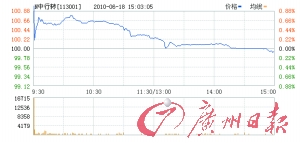

本报讯(记者方利平、王亮) 昨日是中行转债(113001)首个上市交易的日子。受制于A股的走低和正股价格的下跌,昨日中行转债以101元开盘,短暂冲高至10.1.50后一路走低,最终以99.92元收盘,跌幅为0.08%。

安信证券广州滨江中营业部分析师罗正方分析称,本次中行可转债破发的原因主要在于盘太大,且以打新为主的机构资金占比较高,可能达到约58%,这些资金急于在上市当日抽离。但目前的转债价格仍在合理区间内。

上市首日即破发,意味着申购中行转债的打新资金全线套牢。业内人士分析称,从长期看,中行转债的价值值得看好,手中持有中行转债的投资者不必急于割肉,等待机会卖出是最好的选择。不过,短线看,市场气氛比较悲观,对于尚未入市的投资者而言,有望以更低的价格入市,短线仍可等等。

可作为中行股票替代品

罗正方分析称,以昨日收市价计算,中行转债溢价率11.1%,与其他可转债相比属于合理的范围。可转债的纯债价值一般,安全边际不高,有一定的风险。短期来看该可转债因股市振荡、银行股疲弱而缺乏交易价值,但由于正股估值较低且业绩良好,有长期配置价值,也可将其作为中行股票的替代品。此外,该债券的附加条款中规定达到一定条件时经股东大会同意可以修正转股价格,这样转债的价值将会提高。目前股价是转换价格的92%左右,尚未到达修正区间。

还有一个条款是回售条款,有机构预测,考虑分红因素,转股价格在2年后可能会变为3.59元,只要正股价格一定时间高于4.67元,即可触发回售条款。如果以现在的价格买入,届时能够触发回售的话,相当于2年有14%的年化收益。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。