中信证券:业绩提升将成市场下一驱动力

|

|

|

|

|

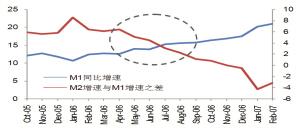

M1增速提升,M2与M1增速剪刀差收窄

2006年,市场曾经历过从估值驱动到业绩驱动的变化

资料来源:一致预期,中信证券研究部(纵坐标均为对数坐标;业绩预期为对当年的业绩预期,经过标准化处理;动态PE为滚动数)

PPI在2006年5月出现触底回升

“业绩提升”将成市场下一驱动力

□中信证券研究部策略组

在国内经济U形反弹和国际经济渐次见底的大逻辑下,我们对中国股市今年的走势持乐观态度。本轮市场上涨的驱动力主要是流动性、政策和经济预期的改善,这三方面共同推动了估值的提升。未来随着中国经济复苏态势的逐步明确和企业业绩的触底反弹,市场将逐渐由估值驱动转换为业绩驱动,发生这种转换的关键点在于PPI触底回升和房地产投资增速的回升。我们认为这一转变很可能在7-8月份集中体现。

就短期而言,前期A股市场主要受到外汇及商品价格影响,资源股表现抢眼,而短期美元指数有望在80附近盘整,受此影响商品价格也可能呈现盘整走势;此外,6月的国际因素变动可能会比较频繁,或引发一些市场波动。

从估值驱动到业绩驱动

在市场不同阶段,各类因素对股市的影响权重是不同的。据有关分析,在股市的早期恢复阶段,越来越多的投资者开始相信股票的潜在价值并购买低价筹码,在这一阶段,估值提升是拉动市场的主要因素(占50%),与此同时,业绩因素的占比也出现上升。随着行情继续向前发展,业绩影响力进一步增强,并逐渐超过估值,成为影响市场的核心因素。这描述的其实就是“从估值驱动到业绩驱动”的过程。

在一般情况下,估值的变动较为灵活,能够及时反映出投资者预期的变化;相比之下,业绩预期的黏性则较强,在经济拐点前后,估值总是先于业绩预期出现调整。

在经济底谷附近,估值会对经济周期先行指标的好转做出及时反应,先行上升,从而拉动股票价格上涨。而业绩预期方面的调整则会较为谨慎,一般会待到当季基本过完、好转的盈利数据基本确认时,分析师才会上调业绩预测。此后估值一般会保持平稳,业绩预期提升成为推动市场上升的主要力量。在经济见顶下滑时,二者的表现也是如此。

在06年中期业绩预期触底回升前后,估值与业绩的变化就体现出类似特征。06年上半年股市在估值提升的作用下不断上涨,与此同时业绩预期仍在不断下调(这种情况和近期市场非常类似)。06年6月,随着微观层面向好趋势确立,投资者开始修复之前对业绩的过度悲观预期,逐渐上调盈利预测,全市场业绩预期触底回升,估值停止了之前的快速上升,开始保持稳定,市场在业绩预期提升的作用下继续上涨。

业绩预期转折促发因素

明确了业绩预期与估值的变动机理之后,我们希望能够找到业绩预期出现转折的促发因素。但由于缺乏历史数据,我们只能进行一些初步猜测。

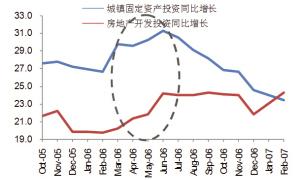

我们回顾了06年的情况,从06年5月开始,PPI逐渐触底回升,企业由之前的“增量不增利”过渡到了“量价齐升”,整个经济活跃程度增强,M1增速大幅提升,M1与M2剪刀差明显收窄;与此同时,房地产开发投资增速也出现大幅上升。我们认为,这几点很可能是当时实体经济出现明显好转,并致使投资者上调盈利预测的重要促发因素。不过,06年的经济有很多独特的影响因素,比如钢材出口发生显著上升,从而拉动钢材价格上涨;此外还有资本市场的股权分置改革等因素。

此处,我们有必要解释一下PPI和企业利润的关系。中国的GDP增速、宏观经济景气和工业企业利润增长都与PPI呈现显著的相关关系,这种特征与中国的经济结构密切相关。

中国的经济增长以投资拉动为主,消费占比相对较低。在工业品当中,生产资料占据四分之三的比重,生活资料占比较小,这种特征致使能源与原材料价格在一定范围内的上升反映了总体经济活动向好。相比之下,CPI则很难反映出企业盈利的变化情况,这主要是由于在中国的CPI统计当中,食品和居住类占了近一半的权重(居住类消费主要是房屋折旧和水电煤气费用等),而这部分价格的变化与占中国经济主体地位的工业企业盈利关系并不大。

虽然我们不认为09年的情况会和06年完全一致,但物价指数和房地产开发投资确实是影响业绩预期变化的重要指标。目前房地产开发投资增速已基本见底,全年预测在7.7%左右。物价指数方面,PPI预计将在8月份见底。从这个角度来看,本次业绩预期的底部已经呈现出来,7-8月中报公布期间很可能会出现业绩预测的触底上调。此外,我们从“自上而下”和“自下而上”两个角度作出了09年的季度业绩预测,结果表明,09年一季度是业绩增速的最低点,之后三个季度业绩将逐渐回升。

行业选择三大逻辑

本周我们基本延续前期判断:从长期角度看,由于美元贬值和全球经济的渐次见底,大宗商品仍将是良好的流动性载体,相关的投资机会也值得继续关注;但从短期看,由于美元汇率经历快速下跌后可能面临一定时期的盘整,而商品价格经历急升后也需要震荡整固,因此短期商品波动性可能增加,短期投资风险也会相应加大。在此背景下,我们本周的主要行业选择逻辑为:

首先,重点关注受益于流动性走向的金融地产类股票。在流动性充裕条件下,外围资金进入股票市场的大趋势将继续开拓具有相对估值优势的金融股的股价上升空间,尤其是银行股,伴随经济复苏信号的增强和息差的见底回升,其将面临业绩回升和相对估值提升的双轮驱动,超额收益值得期待。另一方面,在通胀预期下,改善型和投资性房地产需求将得到进一步释放,作为重要的资产配置方式,房地产具备持续投资价值。短期建议关注民生银行、招商银行、工商银行。

其次,关注业绩逐步企稳回升的钢铁、造纸行业投资机会。每年2-3季度均是钢铁需求的旺季。从最新的钢价和社会库存变动看,近期很可能出现钢材市场持续反弹的局面,而下半年伴随宏观经济的进一步复苏和雨季结束,钢铁行业的经营环境将进一步改善。另外,政策限产和产能压缩也将在中长期逐步缓解行业的供给压力,进而加速行业的业绩复苏。另外,近期白卡纸和铜版纸部分主流厂商不断提价,中信造纸行业分析师认为原材料成本的下降和价格的回升将推动吨纸毛利率的提升,销量逐月恢复也将推动主要上市公司业绩的回升,在此条件下,我们建议关注造纸类上市公司。重点关注鞍钢股份、太钢不锈、晨鸣纸业、太阳纸业。

第三,继续密切跟踪资源类股票和新能源股票。虽然商品价格的短期波动可能加大,但在美元面临长期贬值压力、流动性逐步倾向实物资产的背景下,能源大宗商品类股票依然值得关注。依据规划,国内在新能源领域的总投资可能超过3万亿元,而新能源也关系到整个经济增长方式的转型,基于历史经验,该类新兴产业在发展初期往往会经历一个高投资增长和高估值溢价的阶段,新能源股票依然值得重点关注。

在投资组合方面,遵循前面的策略观点和投资逻辑,我们建议在“周期+金融”的大框架下重点关注下列行业:银行、房地产、保险、钢铁、造纸、石油、煤炭、新能源、有色金属。考虑到商品价格短期波动性可能加大,本周上调了组合的防御性,小幅调低了有色金属相关股票的权重,并将相应权重增配到银行、钢铁和造纸等行业板块。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。