|

|

|

|

|

分析师:上市公司分享铁路产业盛宴http://www.sina.com.cn 2007年04月13日 08:19 每日经济新闻

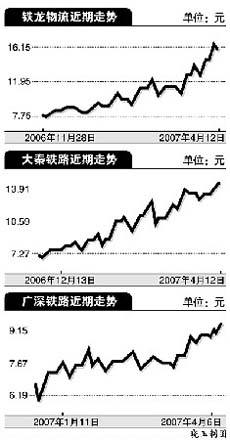

日前从全国铁路工作会议上传出消息,铁路第六次大面积提速准备工作基本就绪,今年4月18日将正式实施。据介绍,第六次大面积提速,是在京哈、京沪、京广、陇海、浙赣、胶济、武九、广深线等既有干线实施的200公里速度级的提速,有条件的线路列车运行时速可达250公里。 业内人士认为,伴随着铁路大提速的到来,未来铁路运输行业具有重大重组预期,产业盛宴将推动铁路运输公司超越估值,给予铁路运输行业以增持的评级,并指出,以大秦铁路、广深铁路和铁龙物流等为代表的铁路运输类上市公司值得长期重点看好。 铁路建设将迎高峰期 联合证券行业分析师孙海波指出,根据铁道部“十一五”规划,未来五年将是铁路大规模建设的五年,铁路跨越式发展已上升为国家战略。随着沿海经济深入发展,国家适时提出了西部大开发战略、振兴东北工业基地战略等区域经济导向战略。无疑,在国家引导和现实推动双重作用下,中国经济将逐渐向内陆延伸;很明显,内陆经济发展需要铁路数量规模的扩张,而铁路规模已成为发展的瓶颈。资料显示,中国铁路是世界上最繁忙的铁路,以仅占全球6%的铁路总长度承担着全球约24%的铁路运输。2006年底,全国铁路营业里程76600公里,仅次于美国和俄罗斯,排第三,但人均长度不足6厘米,仅是美国的1/14、德国的1/19,甚至低于印度。有鉴于此,“十一五”期间,国家和铁道部将加大投资以发展铁路运输业,中国铁路即将迎来建设高峰期。 铁运公司渐超越估值 铁路跨越式发展无疑提出了巨大的资金需求,联合预计,“十一五”期间铁路投融资体制改革会有较大突破,铁路改革会实行“网运合一”的区域性铁路公司与专业型铁路公司共存的模式。一方面,铁道部需要不断通过“存量换增量”进行股权融资,来满足建设资金的需求;另一方面,上市后的铁路公司必须通过不断地收购铁道部成熟存量资产,来保证其盈利能力和再融资能力。因此有理由相信,2007年将有更多的铁路资产进入资本市场,行业重组推动上市公司超越估值将是最大的精彩,值得期待。 业内人士指出,国际经验表明,铁路改革重组将激发铁路运输公司在资本市场的良好表现。考虑到盈利模式和盈利能力,券商看好铁路煤炭运输、铁路集装箱、高速客运和线下物流四个铁路运输子行业,并强烈推荐铁路运输类上市公司大秦铁路、广深铁路和铁龙物流。 【券商新看法】 铁龙物流:铁路集装箱的未来 2004年中铁集装箱运输有限责任公司成为公司控股股东后,主导进行了一系列资产收购,形成了铁路特种集装箱业务、铁路货运临港物流业务和其他业务的三大板块业务。联合证券预计,在没有外延式扩张,仅考虑沙鲅线扩能一倍工程完成、特种集装箱业务增长的情况下,铁龙物流07、08年的主营业务收入将分别增长11亿和14亿元,相应EPS为0.38和0.47元,集装箱业务整体上市值得期待。 大秦铁路:煤炭运输的龙头 大秦铁路股份有限公司是担负我国“西煤东运”战略任务规模最大的煤炭运输企业。券商预测在现有线路条件下,大秦线运量07年、10年分别提升至3亿和4亿吨,相应的2007年EPS为0.43元,2008年EPS为0.51元。 广深铁路:铁路客运的先锋 广深铁路主要经营广州-深圳的客货运输,并与香港九广铁路公司合作经营广九直通车旅客运输业务。券商预计在没有外延式扩张,仅考虑广坪线收购完成、广深四线通车的情况下,广深铁路07、08年的主营业务收入将分别增长102亿和110亿元,相应EPS为0.24和0.26元。于春敏

于春敏 每日经济新闻 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【发表评论】

|

|||||||||||||