不支持Flash

|

|

|

|

|

蓝筹股:金子开始发光http://www.sina.com.cn 2006年09月18日 23:46 证券导刊

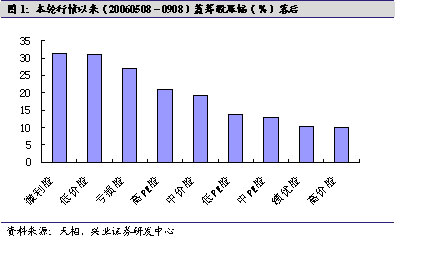

兴业证券 张忆东 近期沉寂已久的大盘蓝筹股突然喷薄而发,引领大盘快速上行,上演了中国股市的“王者归来”大戏,其中,领涨有老牌的大盘蓝筹股,比如民生银行、中国石化、中国联通,还有全流通后新上市的大盘蓝筹股,比如大秦铁路、中国银行、中国国航。对于长期秉承价值投资的投资者,面对大盘蓝筹股的表现,自然是欢欣鼓舞,而兴业证券也因为及时把握住了本轮大盘蓝筹股行情而感欣慰。本文将和大家分析大盘股行情启动的原因: 一,价值优势――是金子总能发光 从5月8日A股爆发型行情启动以来,中国股市热点频出,成长的故事、并购重组的故事充斥于耳,低价股、亏损股成为最大的获益者,而大盘蓝筹股表现相对逊色。根据天相风格指标,5月8号至9月8号,微利股、低价股、亏损股涨幅在30%左右,而大盘蓝筹股集中的低PE股、绩优股涨幅仅在10%左右。 但是,我们相信,决定价格的因素最终还是价值。以市盈率指标为例。统计显示,以2006 年中报业绩的两倍作为业绩基准进行计算,剔除亏损公司后,目前A 股公司的平均市盈率为18.86 倍;而天相大盘股指数成分股的总股本加权平均市盈率仅仅为14.73 倍;中盘股指数成分股的平均市盈率为17.30 倍;小盘股指数成分股的平均市盈率为30.31 倍。A 股市场中,大盘股的估值水平明显低于小盘股的估值水平,并在市场平均估值水平之下。另外,和海外市场进行比较,中国的大盘蓝筹股也具有一定的估值优势。目前,香港市场上,H 股和中资股的平均市盈率分别为14.29倍和14.06 倍,但是,考虑到中国石化的股改对价因素,A 股市场上的大盘蓝筹股目前的估值水平已经相当合理。 过去几个月制约大盘股上涨的主要因素是大盘股扩容的预期压力,对于大盘股扩容的担心包括资金供给不足、筹码稀缺性降低等。因此,7月5号中国银行上市引领大盘虚涨至年内高点后,大盘就在过快的扩容压力以及工行、中国移动等一连串的大盘股扩容传闻下开始了两个多月的震荡调整,而资金也明显没有进入蓝筹股。 但是,根据我们对于海外市场本币升值时期的分析研究,我们认为大盘股扩容的压力并不能成为压制市场上涨以及压制蓝筹股价值的因素。本币升值所伴随的流动性泛滥无法有效地靠紧缩政策逆转,而应该主动地对过剩的流动性进行合理疏导,使之运用到需要的领域中,此道理正如鲧、禹治水的区别一般。股改后急待发展的中国股市正是容纳过多流动性的最佳渠道,目前,中国一方面出现严重的流动性过剩,而另一方面股市扩容却面临着资金供给不足的窘况,这是很不正常的。我们认为,扩容是必然的趋势,如果我们想真正分享到股市成长的盛宴,我们的眼光就应该放得更长远一些,市场的繁荣总是和市场的容量紧密相关的。只有市场发展了,容量大了,市场的参与者才有扩大收益的机会。近几年H股的大牛市以及A股市场1999年-2001年的大牛市都见证了扩容和行情的正相关关系。 图2:股市的繁荣和股市的容量相辅相成 数据来源:,兴业证券研发中心 人民币升值趋势下,经济领域的流动性过剩必然将给予股市扩容足够的承接力。在长线无忧的背景下,政府主管部门针对扩容的调控态度转变消除了大盘股扩容过快的心理压力,大盘股的估值优势立刻成为投资者追逐的焦点,从而成为本次大盘蓝筹股行情启动的导火索,。近期,新股IPO节奏明显放缓,特别是针对目前市场存在的扩容过快的担忧,中国证监会尚福林近日表态――“实际上,我们要注意市场发展的速度问题”。 第二、物以稀为贵――中国股市的大盘蓝筹股依然是稀缺性资源 正如中国证监会主席尚福林指出,优质大型企业从市场资源来讲是“稀缺性资源”,股指期货和融资融券业务有望进一步提升蓝筹股的筹码稀缺性价值。 首先,对于股指期货,尚福林表示,中国的股指期货将在今年年底或者明年年初推出。我们更倾向于股指期货在今年年底推出,因为,首先,新加坡交易所自9 月5 日起正式推出以新华富时中国A50 股指数为标的的A股股指期货产品,这将直接刺激中国加快推出自己的A股指数期货;同时,中国金融期货交易所的正式挂牌,也显示A 股市场的股指期货产品已经基本准备就绪。理论上,股指期货的推出,将有望直接提升投资机构对相关股指成分股的投资需求,以实现在股指期货和现货市场对冲避险需求以及双项获利需求。而决定指数的大盘权重蓝筹股的价值将被市场重新发现,流动性溢价将被认可,筹码稀缺性价值有望因此而得到提升,从而提升相关标的资产的估值水平,尤其是对于权重占比最大的几个大盘股的投资需求扩大,比如招商银行、中国银行、中国石化、大秦铁路、中国联通等。 其次,对于市场关注已久的融资融券业务,目前也是万事具备,只剩下已经进入最后的准备阶段,预期不久就将正式推出。融资融券业务的推出,将增加市场对可能成为融资融券标的资产的大盘蓝筹股的需求。根据《融资融券交易试点实施细则》,融资融券标的股票选择标准是,上市交易满三个月,未被特别处理,流通股本不少于2亿股和流通市值不低于8亿元,已经完成股改,前3月日均换手率不低于基准指数日均换手率的20%,前3月日均涨跌幅的平均值与基准指数涨跌幅的平均值的偏离值不超过4%,前3月波动幅度未达到基准指数波动幅度的5倍以上,股东人数不少于4000人。符合这些条件的主要集中于沪深300指数成份股。再加上年内可能推出基于沪深300指数的股指期货,因此,投资者可以继续给予沪深300指数成份股中的大盘蓝筹股以流动性溢价,特别是继续看好中国银行、招行、民生等流通市值居前的金融股。 第三,在扩容节奏有效控制的前提下,在相当长时间,中国股市的大盘蓝筹股将维持供不应求的格局。一方面,目前的大盘蓝筹股不是多了,恰恰相反,仍然不足,仍然缺少具有中国经济代表性的企业,比如中国移动、中国石油等。这是历史原因造成的,近年来,由于A股市场自身的问题,中国大批企业,尤其是银行、能源、电信等优质国有大型龙头企业,纷纷到境外上市,国内企业的筹融资越来越依赖境外资本市场。这导致在过去相当一段时间,A股市场成为H股市场影子市场,而A股缺乏对宏观经济的晴雨表作用。另一方面,我们认为,随着股改后新的市场格局的确立,市场对战略性筹码的长线需求加大。近几年A 股市场中以基金、QFII 等为代表的机构投资者持续扩容,使得价值投资理念对A 股市场的影响越来越明显。大盘蓝筹股具有良好的流动性,有利于大额资金随时进出,加上即将推出的国资委“市值考核”而提升大盘蓝筹股战略价值,因此,场内外资金将进一步向大盘蓝筹股倾斜。同时,面对今后不断涌现的市场创新,比如,个股备兑权证、T+0 交易,大盘篮筹股的投资价值将进一步凸显。根据沪、深交易所《权证管理暂行办法》规定,发行权证资格的上市公司要求流通市值不低于30 亿元,流通股本不低于3 亿股的条件,能满足这些条件的主要是大盘蓝筹等品种。基于大盘蓝筹股具有盘子大、市值高,难以操纵,相对波动性较小的特点,T+0也将首先在大盘蓝筹股中试点。

【发表评论】

|

|||||||||||||||||