作为奥运鸟巢建设建筑特种玻璃的唯一供应商,特种玻璃行业龙头金刚玻璃和掌门人庄大建和一起分享了巨大的光荣与荣耀。随着IPO焦距的拉近,光环中的庄大建和金刚玻璃,展现出更清晰的多面:潮商骨子里的偏执与激进,战术上找行业老大南玻集团做股东当靠山的迂回与借势哲学,值得注意的是,金刚玻璃并没有对规模庞大的应收账款进行充分披露,招股说明书里面蹊跷地没有按惯例披露“应收账款前五名”名单,让人雾里看花。…… [点击进入网友评论]

在过去的三年里,金刚玻璃净利润一直保持着30%左右的高增长速度,这一度让它的创投股东天堂硅谷交口称赞。但维持这一高速增长的背后,一路伴随的是金刚玻璃规模不小的应收账款。2009年金刚玻璃营业收入达2.55亿,应收账款达7,324.83万,占比28.69%。

2007年至2009年,金刚玻璃应收账款净值分别为7,324.83万、6,446.48万和7,045.55万,占当期流动资产的比重分别为53.10%、40.24%、37.13%。金刚玻璃并没有对规模庞大的应收账款进行充分披露,招股说明书里面蹊跷地没有按惯例披露“应收账款前五名”名单,让人雾里看花。[详细]

证监会2009年17号文件《公开发行证券的公司信息披露内容与格式创业板公司招股说明书》第87条规定,发行人应结合应收款项的构成、比例、账龄、信用期、主要债务人等分析说明报告期内变动情况及原因。[详细]

“没有披露主要债务人有两种可能,一是债务人太分散,二是存在隐瞒欺骗的违规行为。”证监会工作人员表示。[详细]

对于金刚玻璃招股说明书里面蹊跷地没有按惯例披露“应收账款前五名”名单,深圳一位四大会计师事务所资深审计师质疑称,“即使是债务人分散的情况,风险也很大,7000多万的应收款怎么保证收回?” [详细]

招股说明书显示,公司“总体上各期末应收账款金额较大,占同期末资产总额的比重较高。如果本公司应收账款不能得到有效的管理,本公司可能面临一定的坏账损失风险。”“公司外销产品的应收账款具有一定的信用收款期,汇率的波动可能对本公司的盈利能力造成一定影响。”

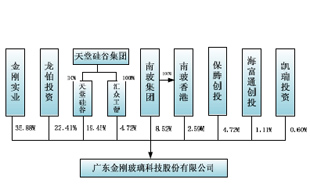

2008年2月,南玻集团及旗下南玻香港同以每股2.3元的价格合计认购金刚玻璃1000万股,占发行前总股本的11.11%。

2007年至2009年,金刚玻璃实现归属母公司股东的净利润分别为2392万元、3697万元、4181万元,基本每股收益分别为0.44元、0.43元和0.46元。若按照60倍的发行市盈率保守估算,南玻入股投资回报约为11倍。

从2008年开始,金刚玻璃的上下游都开始浮现南玻集团的身影,而且影子越来越浓。关联路线演绎是:上游,金刚玻璃向南玻子公司(深圳南玻、广州南玻等)采购浮法玻璃原片;下游,金刚玻璃向南玻子公司(东莞南玻工程、吴江南玻工程、天津南玻工程等)销售特种玻璃产品。[详细]

| 采购货物 | ||||||

关联方 |

2009年度 |

2008年度 |

2007年度 |

|||

金额(万元) |

占同类业务比例(%) |

金额(万元) |

占同类业务比例(%) |

金额(万元) |

占同类业务比例(%) |

|

深圳南玻 |

650.4 |

4.52 |

216.63 |

2.71 |

- |

- |

东莞南玻工程 |

2,245.10 |

15.62 |

248.84 |

3.11 |

- |

- |

广州南玻 |

870.34 |

6.05 |

628.25 |

7.85 |

- |

- |

东莞南玻光伏 |

8.15 |

0.06 |

- |

- |

- |

- |

东莞南玻太阳能 |

305.24 |

2.12 |

153.76 |

1.92 |

- |

- |

金怡国际 |

- |

- |

- |

- |

445.93 |

8.59 |

| 销售商品 | ||||||

关联方 |

2009年度 |

2008年度 |

2007年度 |

|||

金额(万元) |

占同类业务比例(%) |

金额(万元) |

占同类业务比例(%) |

金额(万元) |

占同类业务比例(%) |

|

东莞南玻工程 |

2,217.00 |

8.69 |

1,215.57 |

6.3 |

- |

- |

吴江南玻工程 |

44.21 |

0.17 |

72.7 |

0.38 |

- |

- |

天津南玻工程 |

86.34 |

0.34 |

212.56 |

1.1 |

- |

- |

东莞南玻太阳能 |

57.52 |

0.23 |

- |

- |

- |

- |

天津南玻节能 |

56.39 |

0.22 |

- |

- |

- |

- |

金怡国际 |

- |

- |

- |

- |

247.98 |

1.42 |

注1:深圳南玻、广州南玻、天津南玻、吴江南玻、东莞南玻工程、东莞南玻光伏、东莞南玻太阳能均为南玻集团的下属企业。

注2:金怡国际为原股东。2007年2月1日,金怡国际将持有的1,890万股转让给龙铂投资。

一言概之,南玻集团是金刚玻璃2009年的第一大供应商,涉及采购金额达4079.23万,占全部采购额的28.37%;同时,南玻集团也是金刚玻璃的第一大客户,涉及销售金额2461.46万,占全部销售额的9.65%,依存关系可见一斑。

“对这类关联交易活跃的公司,如何保证关联交易透明、公允是个很大的问题。”审计师表示。[详细]

1、2007年末,天堂硅谷斥资4025万入股金刚玻璃。2008年1月,保腾创投、汇众工贸紧随其后,分别以977.5万入股,为金刚玻璃解决了还款的燃眉之急。

创投们提出了苛刻的条件。庄大建破釜沉舟,和天堂硅谷、保腾创投和汇众工贸签下对赌条款,约定如金刚玻璃达不到协议约定的经营业绩等条件,大股东金刚实业将向天堂硅谷、保腾创投和汇众工贸无偿转让部分股份予以补偿,并签订了创投有一票否决权的条款。

2009年9月,公司与前述三方终止关于无偿转让股份的约定。2010年4月,各方又一致同意终止关于3家创投委派的董事具有一票否决权的条款,且由其推荐的董监高人员不再存在具有额外表决权。至此,双方的对赌协议彻底废止。

2、金刚玻璃和民生银行和工行签订了《最高额抵押合同》,以合计价值为近1.44亿的生产设备、土地使用权和房产作抵押。金刚玻璃将所拥有的4宗土地使用权、8处房产和主要生产设备全部用来抵押。而截至2009年末,金刚玻璃总资产不过4.2亿,为贷款做抵押的资产高达1.44亿,抵押资产占比高达34.25%。

2007年至2009年,应收账款周转率分别为2.27、2.80、3.78。金刚玻璃近三年平均应收账款周转率为2.95,远低于9.37的行业平均水平,更低于南玻集团近三年16.45的平均应收账款周转率。这或许是金刚玻璃高增长的代价:以更宽松和激进的应收账款管理模式换取更多的订单和销量。[详细]

主要财务指标 |

金刚玻璃 |

耀皮玻璃 |

中航三鑫 |

福耀玻璃 |

南玻集团 |

山东药玻 |

|

应收账款周转率 |

2009 年度 |

3.78 |

10 |

4.85 |

6.28 |

20.13 |

3.8 |

2008 年度 |

2.8 |

13.43 |

7.12 |

7.4 |

15.53 |

3.86 |

|

2007 年度 |

2.27 |

13.18 |

10.08 |

7.47 |

13.7 |

3.78 |

|

平均应收账款周转率 |

2.95 |

12.2 |

7.35 |

7.05 |

16.45 |

3.81 |

|

行业平均应收账款周转率 |

9.37 |

||||||

招股书透露,截至2009年末,金刚玻璃的抵押贷款金额高达1.2亿。为这1.2亿的抵押贷款,金刚玻璃和民生银行和工行签订了《最高额抵押合同》,以合计价值为近1.44亿的生产设备、土地使用权和房产作抵押。金刚玻璃将所拥有的4宗土地使用权、8处房产和主要生产设备全部用来抵押。

截至2009年末,金刚玻璃总资产不过4.2亿,为贷款做抵押的资产高达1.44亿,抵押资产占比高达34.25%,即超过三分之一的资产被抵押。

[详细]