【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

中金点睛

自2018年7月政治局会议以来,重振基建投资成为稳增长的关键政策之一,而“补短板”则是本轮基建投资的重点。在本篇报告中,基于对发改委项目审批进度以及财政部PPP项目库的详细分析,我们梳理了近期可能出现较快增长的基建领域。此外,我们亦从(包括地方专向债用途等)各方面评估各基建领域的资金“可得性”,以判断其可行性及落地速度。

I

政策信号和领先指标均显示基建投资增长有望进一步加速

2018年下半年以来,多项促基建政策陆续出台,随即基建投资增速也开始回升。2018年7月31日政治局会议将提振基建投资增长列为稳增长的主要政策之一[1]。而与之前基建投资计划有所区别的是,对“补短板”领域有针对性的投资将是本轮基础设施建设的重点。

此后,随着增长下行压力加大,促基建的政策导向也愈趋鲜明、具体——去年10月31日发布的《国务院办公厅关于保持基础设施领域补短板力度的指导意见》(简称《指导意见》)[2],详细就本轮促基建的总体方针、重点领域及具体落地执行做了更明确的部署。《指导意见》不仅划出了基建投资的一些重点领域,还在计划“执行层面”提供了更多的政策支持,包括提供项目资金,以及协调加强政府各部门、国企和私人投资在基建方面的合作。

在更有力的政策支持下,2018年下半年基建投资增速明显回升,同比增速从2018年8月的-5.9%的低点快速反弹至2018年12月同比7.7%的增速。(季调后)环比增速亦快速回升,2018年4季度基建投资的年化季环比增速达到28.4%,对比3季度的-7.5%的折年增速可谓是“V型反弹”。

同时,我们观察到基建投资的一些领先指标也开始回升,包括基建项目获批速度、计划投资金额、项目落地进度及基建相关融资增长等。这些指标均显示基建投资增速有进一步加速的空间——我们将在本篇报告的其余部分对以上各指标进行更全面的分析,并对基建投资增长可能的走势及其重点领域做更全面的分析。

►从2018年7月到2019年1月间,发改委新审批通过的基建项目计划投资额达1.34万亿元,这与2018年上半年项目审批基本停滞的状况形成鲜明对比。

►在经历了2018年上半年的项目库集中清理后[3],PPP项目库总投资额也自去年下半年重拾升势——PPP项目库总投资额继去年上半年为环比下降5.7%后,下半年实现了2.2%的环比增长。

►此外,我们还观察到PPP项目落地进度显著加快——数据显示,落地的PPP项目投资额在2018年下半年环比上升了12.0%,同时PPP项目整体落地率在加速上升。

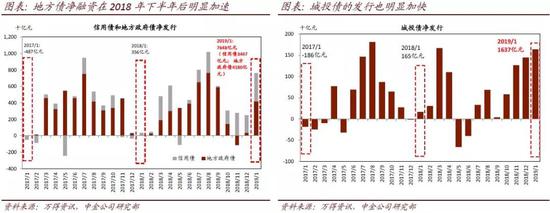

►最后,项目资金的“可得性”是基建投资计划顺利执行的关键。值得注意的是,受资管新规细则和地方政府融资监管收紧的“双重打击”,2018年地方政府现金流开始有“捉襟见肘”之态[4]。进入2019年,地产和土地交易市场面临的不确定性可能使地方政府现金流更为吃紧[5]。为了缓解基建投资的资金压力,政府出台了一系列政策在各个层面为重点领域的基建投资补充资金——地方债发行明显加速,净发行量从2018年上半年的1.3万亿元上升至下半年的2.1万亿元(其中1.3万亿元为地方政府专项债)。

此外,仅今年1月,地方债净发行量就达到4180亿元,而2018年及此前几年的1月都没有净发行(一般而言春节后地方债才会开始发行)。同时,近期城投债发行节奏也有所加快。另一方面,2019年1月银行的非标资产余额在经历过去1年的持续萎缩之后再次环比扩张,可能反映出在执行层面对基建相关非标资产的监管有所放松、如允许到期续发[6]。

II

II哪些是基建投资的 “短板”领域?

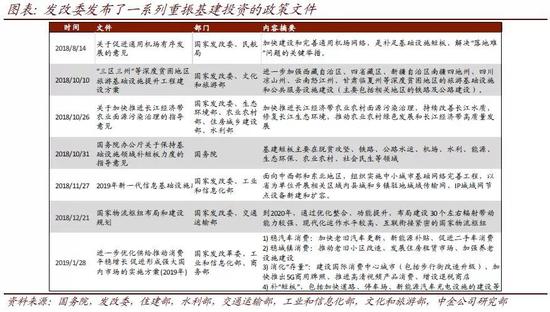

根据发改委公布的指导意见,“新基建”投资将更多集中在扶贫、农村基建、电信设备、现代物流网络,环保、公用事业和污水垃圾处理等领域。2018年8月开始,发改委就本轮基建投资计划发布了一系列指导文件,涉及扶贫及农村基础设施建设、环保升级、污水及垃圾处理、电信基础设施升级、物流网络,以及旨在促进消费升级、缩小城乡生活水平差距的基础设施建设。根据10月31日公布的更详细《指导意见》[7],我们对“新基建”投资计划可能的重点领域做了如下总结——

►分行业看,(审批和融资)政策将更多地倾向于缩小城乡收入差距及促进消费升级的城乡基础设施、电信基础设施升级,以及环保相关的基建投资领域等。

►分区域看,城际铁路可能是东部/沿海人口密集地区的交运基建重点;而机场和铁路投资的重点可能放在较偏远和经济欠发达的西部地区(如“三区三州”)。同时,加强区域协调发展,推进京津冀、长江经济带、粤港澳大湾区等区域经济发展战略。

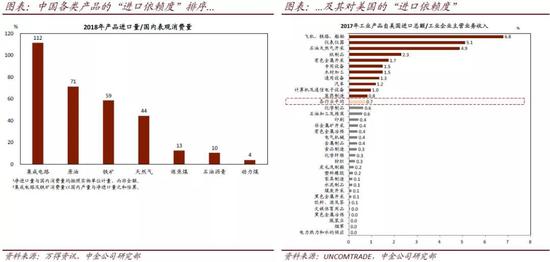

此外,在当前国际贸易摩擦升级的背景下,我们认为也有必要重新审视中国各产业对进口的依赖程度——某种意义上,“自给”能力不足的行业也可以定义为“短板”领域。结合我们对进口依存度的分析及发改委等近期发布的各类文件及指导意见,政策对不少高进口依赖的“短板”行业的支持力度也会加大,其中包括半导体/芯片、电信设备、油气勘探和储运等方面。

►从总进口分布看,中国的半导体、原油、铁矿石、天然气及一些其它能源产品的总进口占国内消费比例较高。

►但从中国对美国的进口依赖度来分析,从美国进口占国内消费比较高的子行业包括飞机、计算机和通信产品、石油天然气、以及一些专用设备。

III

III哪些具体领域的基建投资有望加速?——从纷杂的各类数据和信息中寻找线索

这一部分我们将从3个方面梳理“新基建”投资有望加速的领域:1)审批通过的发改委项目库;2)PPP项目库中各子行业落地和执行进度的变化;3)资金支持更为充裕、有保障的行业。

由于以“铁公基”类为代表的传统基建本身单体规模较大,这类项目在政府规划的总基建投资中仍占较大份额,尤其是在近期发改委审批的项目中。但与此同时,我们也看到铁路投资的重点在从之前的高铁投资转向城市轨道交通领域。

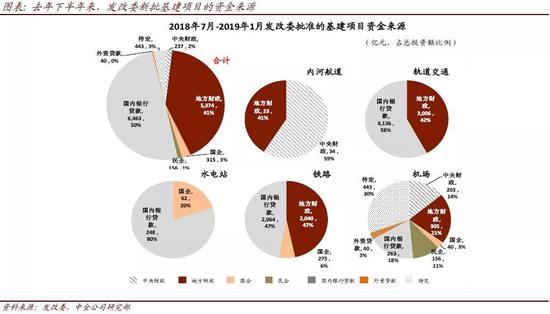

由于发改委的投资规划中中央牵头项目占比更高,所以更侧重于交通运输等单体规模较大的投资。然而,从2018年下半年以来发改委获批项目清单上看,城市轨交在人口较稠密的东部和部分中部省/市成为了新的投资重点,而铁路和机场等项目则明显向欠发达的西部地区倾斜。 具体看,过去7个月见发改委批准的项目总投资额达1.34万亿元人民币,其中城市轨交7142亿元(53%)、铁路4417亿元(33%)、机场1450亿元(11%)。

鉴于PPP相关的政策目前更注重项目执行的进度,而对入库方面的注意力有所降低,我们也从进入“落地”阶段的PPP项目中筛选出去年下半年以来新增投资额上升最快、增速最高的一些行业。自2018年以来,处于“采购”和“执行”阶段的PPP项目比例快速上升。更有意思的是,PPP项目库形成机制可能也在转变——许多新项目在实际落地后才会直接纳入PPP项目库,而不像以前在“识别”和“准备”阶段即被纳入。

►从2018年下半年落地项目投资净增绝对额来看,交通运输、市政工程和环保等行业仍位居前列。对交通运输和市政工程这两个最大类进行细分,我们发现,公路及铁路建设、市政道路、污水和垃圾处理、城市轨交、高科技园区等项目的落地投资额明显增加。

►另一方面,从2018年下半年的“增速”来看,行业分布又呈现出不同的特征,其中一些“新基建”行业的表现较为亮眼,例如体育、文化娱乐、医疗卫生、林业、城镇综合开发、水利建设、能源以及环保等。细分行业来看,铁路以及污水垃圾处理的增速比较突出。

从项目融资角度来看,保障性住房(包括棚改)、航道、机场、油气勘探及储运、电信设备等项目主要由中央政府、现金流较充裕的国企和地方政府专项债(加速发行)来支持,因此这些项目可能有较好的资金保障。正如我们上文和近期报告[8]中所分析的,项目资金来源可能是本轮基建计划在执行层面最主要的制约因素之一,特别是主要依靠地方政府(债券以外)现金流支持的项目。

我们之前的分析显示,监管对地方政府及其城投平台融资的收紧、土地出让金下滑、企业盈利能力下降导致税收增长放缓等因素将在今年给地方政府现金流带来进一步的压力。在此背景下,预计2019年新增地方专项债的净发行总额将从2018年的1.35万亿元扩大至 2万亿元以上。因此,综合来看,以下几类的项目进度受资金的约束可能相对较小:1)专项债投入比例较大的领域(例如棚户区改造及保障性住房);2)由现金流较充裕的国企参与投资的项目(例如油气和电信);或是 3)中央财政提供部分资金支持的行业(铁路、机场、航道、电站等)。

IV

IV本轮基建投资与2009-10年的“四万亿”计划有何不同?

与2009-10年“四万亿”计划相比,无论是以占GDP、还是占年度FAI的标准来衡量,本轮基建计划的相对规模显然要“合理”得多。因此,我们预计本轮基建投资增速回升的幅度也相对更温和。

诚然,使用“计划”或“获批”投资总金额来估算年度基建投资的规模是非常困难的,因为即使政府有意严格落实已公布的投资计划,最后实现的年度投资额也可能随资金到位和项目执行的速度变化而有明显的不同。但是,从发改委的项目审批进度和《指导意见》的基调来看,这一轮基建投资计划的相对规模比“四万亿”要小得多。过去7个月,发改委审批的基建项目投资总额为1.34万亿元,约占2018年固定资产投资总额的3.7%[9]和GDP的1.5%。相比之下,2009年“4万亿”的计划投资额相当于2008年固定资产投资的29%和GDP的12.5%。

此外,考虑到对地方政府非标融资和其他隐性杠杆监管的收紧,银行和政府可能本着更为“审慎”的原则本轮来监管基建相关的融资。2009年基建固定资产投资同比增速高达41.9%,2010年为18.1%;而本轮基建投资的反弹可能会相对“温和”(预计2019上半年高点在15%左右,详见第五部分)。

虽然从公布计划的大类行业来看,本轮基建投资和2009-10年的“四万亿”的领域有一些重叠,但我们的分析显示,本轮投资的规划更为前瞻、且发力重点在于“补短板”。

如上文所述,虽然政府主导的交通运输和城镇基建投资仍然占据着总基建中的较大份额,但本轮基建投资显然更加注重向有利于长期可持续发展的“新基建”领域投资。例如,虽然交通运输项目占比与2009 -10年相似,但2009年有很大部分的计划投资(25%)用途为“地震灾后重建”(然而其中相当一部分流向了投资回报率较低的领域,如大型会展中心与政府办公设施)。此外,本轮基建投资中,环保、污水及垃圾处理、文教体育等升级城市“软”实力的计划投资金额显著增加。

与2009-10年相比,本轮基建投资项目将更多通过显性债务渠道进行融资,因此基建相关信贷可能不会出现像2009-10年那样的“井喷”式增长。尽管2009-10的基建投资计划通常被称为“四万亿(基建)投资计划”,但在随后的3-5年,这些项目的累计融资远远超过4万亿元。但基建投资“井喷”带来了地方融资平台债务大幅增加的“后遗症”,银行非标融资快速膨胀、地方政府隐性杠杆上升。

由于2009-10年中央和地方政府均实施了强有力的财政刺激,2009年6月社融增速即飙升至31%,M2同比增速达到29%。相比之下,由于中央已经名令严防地方政府隐性负债上升,本轮项目融资可能会更加透明。与2009-10年度的贷款增长飙升形成鲜明对比的是,2019年1月社融同比增速为10.4%、M2同比增速仅为8.4%。往前看,更为审慎的监管框架已经建立,基建项目融资也会趋于理性、透明。

V

后续如何跟踪基建投资的审批立项、具体进度及其行业分布?

综合来看,我们的基准预测是2019年上半年基建投资增长的高点可能回到15%附近——鉴于近期项目审批加快、政府融资增速上升,而去年2-3季度的基数都非常低。受PPP项目库清理、资管新规限制非标融资、以及财政部收紧对地方政府投融资的监管(财政部23号文与43号文)的多重影响,2018年上半年基建投资陷入停滞、甚至环比收缩。

短期内,一方面,基建投资的项目审批加快、融资回升、但同时,我们也要考虑到地方政府现金流吃吃紧[10],因此,我们的基准预测是2019年上半年基建投资增长的高点可能回到15%附近。这一预测隐含今年上半年名义固定资产投资中的基建投资环比也将继去年下半年后进一步小幅回升。

往前看,我们仍将沿袭上文的分析框架,继续跟踪有关基建项目立项和执行等方面的高频指标,以更及时准确地判断基建投资增速回升的速度、行业分布及其可持续性。我们将继续密切关注项目审批的进展(发改委和PPP项目库)、执行进度(PPP项目库落地情况)和项目融资(地方政府债券和城投债发行、非标融资和企业中长期贷款)。

我们认为,调整后社融增速仍然是衡量基建增长回升时点和幅度最有效的领先指标;社融中企业中长期贷款增速、非标融资环比变化、以及地方及城投债净发行节奏的则与基建融资相关性更高。2019年1月,调整后社融增速[11]首次出现明显回升迹象,年化月环比增速反弹至14.9%,为2017年10月以来最高。此外,地方政府债净发行(包括新增地方政府专项债及其他)一月同比大幅多增约4180亿元,城投债发行加快,财政存款增速大跌,同时非标融资过去1年连月萎缩之后重回净扩张。这些数据信号均表明近期基建投资融资在恢复,基建投资增长有望进一步修复。

往前看,我们将继续跟踪这些高频指标,以衡量基建投资的资金到位速度。我们认为,基建投资的上行风险主要在于货币、财政、或监管政策超预期宽松;另一方面,基建增长不及预期的主要风险在于房地产和土地市场超预期下滑,因为这会加剧地方政府的现金流压力、影响项目资金到位速度。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)