各种迹象表明,新一轮地产调控正在加码!

最新消息称,部分央行分支机构对辖区内部分银行进行了窗口指导;上海地区的银行被要求控制个人住房按揭贷款环比不增长。

楼市调控再升级

上海市住建委28日发文称,自11月29日起,居民家庭购买首套住房申请商业贷款的,首付款比例不低于35%。在本市已拥有1套住房的、或在本市无住房但有住房贷款记录的居民家庭申请商业贷款,购买普通自住房的,首付款比例不低于50%;购买非普通自住房的,首付款比例不低于70%。

同时,要求严格执行公积金差别化信贷政策:在区分首套和二套购房的前提下,调高对第二套改善型购房的首付比例至普通商品房50%和非普通商品房70%、二套普通商品房贷款利率上浮10%、二套普通商品房个人贷款最高限额下调10万元,并停止向已有两次公积金贷款记录的职工家庭再行发放贷款。

据悉,本次信贷调整与上海今年3月推出的“沪九条”调控比较相似,最大不同是,最新的政策将首套房比例提高至35%(此前为30%左右),同时将二套房的认定从“认房不认贷”改为“认房又认贷”。

同日,天津官方发布通知,明确自11月25日起,居民家庭申请商业性个人住房贷款购买首套住房的,最低首付款比例为30%;对拥有1套住房且相应购房贷款未结清的居民家庭,为改善居住条件再次申请商业性个人住房贷款购买住房的,最低首付款比例为40%。

此前,天津市首套房首付比例最低比例为两成,二套房首付最低比例为四成。本次差别化信贷政策实施后,购买首套房的家庭首付款将有所提高。

11月以来,杭州、武汉、深圳、成都等热点一二线城市进一步升级调控政策,11月10日,杭州房地产调控政策升级,进一步加强限购限贷,提高首付比例;11月15日,武汉房地产调控政策升级,进一步加强限购限贷;11月15日,深圳提高公积金贷款首付比例;11月17日,成都市进一步加强限购。

有机构表示,在当前的市场环境和政治要求下,尤其是在十九大前“稳定”成为最基本要求的前提下,政策趋严已经成为市场一致预期,政策调控周期将延伸至2017年上半年。

从目前各地政策出台的频率和力度来看,一线城市仍然是当之无愧的排头兵,引领了一线和核心二线城市政策调控的步伐,预期随着一线城市调控的不断升级,部分核心二线城市有望跟进,从而实现一二线城市政策全部阶段性见顶的局面。

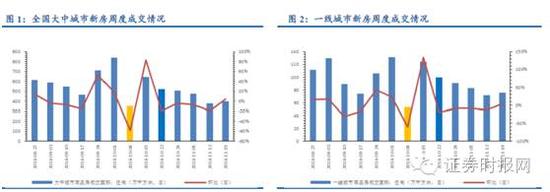

调控效果显现 热点城市成交量低迷

10月份各地限购政策出台后,全国大中城市新房成交量较调控前平均下降近五成。其中,一线城市新房成交量较调控前下跌36.56%,二线城市新房成交量较调控前下跌56.6%,三线城市新房成交量较调控前下跌30.61%。

(资料来源: Wind,民生证券研究院)

(资料来源: Wind,民生证券研究院)民生证券表示,多数城市周成交量迅速出现明显下滑,之后部分城市虽有所恢复,但较调控前水平差距依然较大。一线城市如北京最近一周成交量与调控前相比下降了40.98%,广州最近一周较调控前下降了58.81%;二线城市如南京最近一周成交量与调控前相比下降了66.8%;杭州最近一周成交量与调控前相比下降了84.55%;济南最近一周成交量与调控前相比下降了73.23%;福州最近一周成交量与调控前相比下降了89.97%。

数据显示,本次各热点一二线城市出台调控政策后,房价过快上涨的势头得到明显遏制。根据国家统计局公布的数据,10月下半月新房价格除深圳和成都2个城市继续下降外,北京、天津、上海、厦门和郑州等5个城市也由升转降,降幅在0.1至0.4个百分点之间;广州新建商品住宅价格环比持平;其余7个城市新建商品住宅价格环比涨幅进一步回落,回落幅度在0.4至3.3个百分点之间。

下半年地产股依然坚挺

虽然“调控”是今年下半年楼市的主基调,且近期部分城市出现了量价齐跌的局面,但地产股下半年以来仍表现坚挺。6月以来,一线地产龙头万科A仍上涨了逾11%,招商蛇口上涨近40%,金地集团涨35%,金融街涨近30%,保利地产涨近20%,华侨城涨约15%。二线地产股金科股份、荣盛发展、信达地产、首开股份等涨约30%。但从9月份以来的涨幅来看,多数地产股上升的幅度较6月份以来有所回落,如招商蛇口,9月以来涨约17%,中航地产涨24%,均较6月以来的涨幅有所减少。

地产股是否还值得期待

在当前调控加码,成交低迷、量价齐跌的背景下,地产股是否还值得期待?

兴业证券认为,本轮地产繁荣是商业银行用按揭利率引导的社会财富重新配置,这一逻辑没有发生改变的情况下,社会财富和社会总资产配置向房地产倾斜的大方向很难改变,而商业银行没有别的选择。政策的目的绝不是房价大幅度下跌,是缓而不是转。此次限贷政策可能短期会对上海成交量有一定负面影响,但不改中长期向上趋势。资产荒背景下,地产股必然有超级行情。

东兴证券认为,市场对于目前政策进一步趋严已经有充分的认识,虽然有可能出现时间较短、较小的消化期,但不会形成较大的利空效应。行业估值仍然处于历史低位,虽然存在阶段性修复的机会,但对于政策紧缩的预期和行业悲观的判断使整个地产板块难有较大行情,但险资举牌、国企改革和高成长等题材标的仍将有超越行业平均收益的可能性,看好两类公司:

一是险资举牌和股权结构变动有看点的房企:金融街、金科股份、荣盛发展和阳光城。

二是拥有强势大股东能够提供巨大资源支持,有望享受国企改革等政策利好的房企:上实发展、首开股份、新城控股、信达地产、华业资本、凤凰股份。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄