国泰君安策略团队 乔永远/张华恩 交运组 郑武/岳鑫

摘要

航空行业:消费品属性+周期品属性。交运行业有两种分类方法,第一种可以分成基建运输、航空航运和物流三个方面。航空航运方面,从盈利波动和股价波动来说,属于比较典型的周期品,由供求驱动。第二种分类方法是分为2B与2C,航空、快递更倾向于2C业务,与国民经济和投资高度相关。

航空业周期属性:作 为周期行业,航空业的核心分析框架由三方面组成:1)产能利用率、2)行业的正反馈机制、3)供求关系。我们发现,过去美国航空企业盈利与股东盈利关系不 明显,这是因为过去美国航空业集中度低,行业兼并重组尚未完成,行业薄利,且盈利需要用于兼并收购,所以看上去股东挣钱与公司挣钱无明显关系。另一方面, 股票赚钱的前提是股价不会夸大了自身的可持续盈利能力,但作为周期品,繁荣时股价往往会夸大自身盈利的持续能力。周期品的不稳态,使得公司业绩与股票挣钱 的确变成了两件事情。

为何航空会出现“超级周期”?需求端,受益消费升级,需求将持续高增长。供给端,航空处于寡头地位,而机场建设弹性小,时刻短缺,产能的存量挖掘已较充分,同时因监管局对安全要求提高,供给端未来三年供给会遇到瓶颈。因此,未来产能利用率与客座率稳中有升,景气度持续提高。

产能利用率高是抵抗成本冲击的最佳武器。高 铁方面,其与航空票价差已确定,分流效应的边际增长在持续下降,另外,京沪等替代明显的高铁的客座率与发车密度已难以提高,未来分流作用有限。汇率、油价 和利率方面,目前航空企业负债下跌使利率敏感度下跌,而汇率风险已反映在企业的盈利预测中,而随着客座率上升油价敏感度将不断下降,同时汇率与油价两者存 在着长期对冲的关系。机票价格管制和廉价航空冲击方面,未来一年总体票价有5%的上涨空间。而国内廉价航空对全服务航空冲击将小于美国。

正文

1.策略·源起和目标

股 票价格波动是“心中之花” 。股票投资守正出奇。“正”即是对于基本面的研究和理解。“奇”是市场博弈,人们对于业绩的展望和预期波动。正奇之间,既要看懂业绩,又要看懂预期,难度 之大,不可想象。过去几年,国泰君安策略乔永远团队的研究工作得到了市场的认可,其基础源于策略研究的方法论(总结于《立体博弈》系列报告)以及基于超过 150余位分析师组成的全市场最强大行业及各方面的研究资源。

今 天,我们愿意和我们最扎实、市场最耀眼的行业分析师团队一起,为机构投资者分享我们策略和行业研究员的对话。我们力争把每位行业研究员,团队超过十年的经 验挤出水分,留下最扎实的部分。用最精炼的一个小时的策略对谈方式呈现出来。我们也欢迎机构投资者把你们的需求向我们反馈,使我们的工作更加有的放矢。

我们选择把业绩周期启动的大消费行业作为策论系列起点。本次策略对话行业为交运行业,并集中于对航空业超级周期的讨论。我们策略团队乔永远、张华恩,共同和交运行业团队郑武、岳鑫共同策论交运行业。

2.交运行业:消费品属性+周期品属性

乔永远:首先,请郑武老师介绍下交运行业包括哪些子版块,从大类来看分别包括哪些大类?

郑武:交运行业有两种分类方法,第一种可以分成基建类、航空航运和物流三类。基建包括公路、铁路、港口、机场,其盈利周期与资产的生命周期匹配度较高,资产投产之后随着产能利用率提升盈利持续增长,直到达到高产能利用率。航空航运,从盈利波动和股价波动来说,属于比较典型的周期品,由供求驱动。产能利用率是最关键的指标,当产能利用率低的时候,供大于求,价格产生负反馈;当产能利用率高的时候,供小于求,量价都会正反馈。物流版块比较多元化,主要包括传统物流和新型物流。

第二种分类方法是从2B与2C的角度观察,这种分类方法对投资判断可能更加有帮助。像仓储等是2B的业务,航空、快递更加倾向于2C业务。2B的业务与国民经济和投资高度相关。按照国外经验,当GDP增长从第二产业向第三产业转移时,往往会发现2C的增长会脱离GDP增速。因此,从投资的角度,按照业务类型是2B还是2C分类更加有帮助。

3.航空业周期属性

郑武:我接下来分三点从方法论角度讲下包括航空航运之类的周期品的核心框架。

第一点,就是单一指标,看产能利用率。比如航空航运,大家会关心油价和汇率,但是这些从交运分析师角度看是不可预测的。过去2年, 油价下降一半,航运业绩毫无改善,但是航空业绩大幅改善,这就是因为产能利用率差异。只要产能利用率高,成本的各种变化可以传导给消费者,但产能利用率低 的时候则需要由厂商承担。因此,同样的成本变化,对不同产能利用率阶段会产生不同的结果。从而,研究交运的周期品,就看产能利用率,这不仅导致大周期产 生,也导致季节性的波动。

第二点,注重周期股的正反馈机制。这有点类似于资本市场的趋势投资。当产能利用率越上升,价格弹性越大,这就是为什么周期品走到一半时,之后的价格变化会越大,从而传导到业绩和股价。如果产能利用率朝下,也会产生负反馈。

第三点,供求关系比需求增速重要。这其实是第一点的强化,非常重要。在新常态下,不仅仅是航空,虽然需求增速下来,但是供求关系可能改善。因此不必过分关注需求的增长,更要关注供给的收缩。

乔永远:历史上很多投资者对航空都发表过看法,我记得巴菲特在2005年致股东函中曾说“最差劲儿的一行是那种快速增长、需要大量资本支撑其增长,却赚很少钱甚至不赚钱的,例如航空公司”。航空公司挣不挣钱和股东挣不挣钱没什么关系,这句话怎么理解呢?

郑武:我 们可以先看下美国的航空历史。第一阶段是1948-1980年,美国航空业只有3年是亏损的,非常类似消费品。第二阶段,巴菲特讲这句话的时候也正是在此 阶段,即1981-2008年,美国航空业的净利润率是以0为中心波动,是大家心中典型的周期品,长期回报率很低。这两个阶段的区别产生的原因是,美国航 空在第一阶段是严格管制的。而从2009年到2015年,美国航空业进入连续的繁荣,连续6年的盈利和股价的大幅改善,而这个改变产生的原因是行业集中度 (前四大航空公司市场份额)从65%提高到85%。航空需求端是2C,只要供给端集中度够高,公司可以有效提高定价权以及向下游传导成本压力,油价等因素 影响显得没那么重要。

所 以,回到巴菲特所说的话,他说这句话的时候是在十年前,而911事件(2001年)之后反垄断管制才开始放松,企业的重组过程又是漫长的。因此,航空集中 度在2008年前虽有一定的提高,但是未达到阈值,一直到2009年,集中度才达到85%。巴菲特说这句话的时候航空业处在兼并重组未完成、行业薄利的环 境下。在这样的环境下,航空公司盈利所得需要用于兼并重组和扩大产能以争取市场份额,所以航空公司挣不挣钱和股东挣不挣钱没什么关系。然而,集中度提高以 后,行业整体经营环境得以改善,巴菲特所说的行业特征就不明显了。

乔永远:航空公司偏向重资本,所以有些人认为航空业投资不赚钱,这个情况你觉得怎么看?

郑武:公 司赚钱与股票赚钱确实不能划等号。股票赚钱的前提是股价不会夸大了自身的可持续盈利能力。但作为周期品,繁荣时股价往往会夸大自身盈利的持续能力。即便现 在我们称航空为“超级周期”,但是其本质上还是周期品,业绩不可能一直维持在高峰。公司业绩发展与股价上涨均处于一个不稳态,而正是因为这个不稳态,使得 公司业绩与股票挣钱的确变成了两件事情。

4.为何中国航空业会出现“超级周期”

乔永远:交运行业看似不复杂,但是具体到上市公司来说分类起来比较复杂,我们来从“航空板块的超级周期”切入。

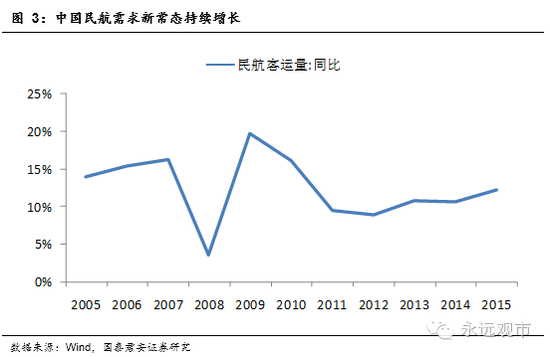

岳鑫:国 君交运团队5月4日发布行业深度研究报告,在业界首家提出的“航空超级周期”,是我们对未来三年中国航空市场的整体判断。我们判断未来三年中国航空业的客 座率将稳中有升,票价弹性逐渐增强,盈利将首次实现持续四年的超市场预期的持续增长。首先,需求层面航空在一定程度上作为消费品受益于消费升级未来仍有较 大增长空间。中国人均乘机次数仅是美国的1/6。经过2012年高铁分流冲击高峰,以及2013、14年“三公”影响逐渐消化,现在的航空消费结构更加健 康,中长期看需求增长空间可以期待。虽然经济新常态下,增速可能稍微放缓,但应该还是会保持稳定增长态势,总体而言,对于需求端我们的看法比较乐观。

对 于供给端,我们认为未来三年供给会出现瓶颈。“超级周期”违背传统对周期品的理解,正是因为存在供给瓶颈。我们判断2014-2018年整个中国航空业的 盈利会持续增长。中国机场之所以会出现时刻紧缺,并非源于运行效率低下,而是中国机场与空域的繁忙度都已经达到了世界级的大型城市的水平。而且机场与空域 的产能新增有限,从而供给向上比较有限。因此,未来三年客座率有望稳中有升,对于票价的影响很有可能出现正向的刺激。

其 实,过去五年机场时刻紧张的情况持续存在,但航空业供给增长还是比较快的,为什么我们认为未来三年会有产能瓶颈呢?因为,我们认为过去五年对存量产能的潜 力挖掘已经较充分,航班时刻计划的执行率已经由不到80%提高至90%以上,未来很难再有明显提升。而且,国内航线宽体机替换窄体机运行比例已经较高,这 方面也难有弹性。因此,在过去5年中对存量的挖掘已经比较充分。而未来时刻新增速度也会放缓。由于民航局对安全与准点率的重视程度提高,可能对供给会有更 大的影响。综上,对于未来3年,我们认为产能利用率或者说客座率会有一个稳中有升的趋势,行业的盈利会保持高水平并有向上趋势,景气度的持续性会超出市场 的判断,结合目前航空估值,我们认为航空存在较大的投资机会。

5.其他因素:高铁分流、汇率、油价和利率

5.1.高铁分流影响

乔永远:从中国角度看,高铁替代了一部分航空需求,可以说是永久性抢占了部分航空需求。尽管中国机场虽然在2018年前没有扩建,但是高铁在扩建,会不会产生较大分流?

郑武:我 想从定价、产能两个角度来分析下这个问题。从定价的角度,中国高铁定价具有吸引力,从而导致高铁替代航空的需求,但是目前高铁分流的边际增长在持续显著下 降。第二,产能从客座率和发车密度来分析,京沪高铁从发车密度角度,产能利用率在87%左右,从客座率角度是在80%左右,提升空间有限。而且高铁停靠站 很多,客观上客流密度是不均衡的,全程客座率存在极限,现在可能已经接近极限值了。因此京沪高铁的边际分流快速时期已经过了,现在只会逐步降低。

5.2.汇率、油价和利率影响

乔永远:目前我们讨论了很多影响因素,除了汇率、油价,航空会不会还受到利率的影响?以及其他的风险,你们觉得中国有出现过类似于美国911的转折点吗?还是未来会有类似的转折点?

郑武:风 险方面,利率、油价、汇率是我们交运研究员没有发言权的东西,但是这些刚好是对航空影响很直接的。利率风险方面,未来是不可知的,那我们从交易的角度去 看,参考长期债权等。目前,长期国债,中、美、欧等均处于历史低位,而且现在航空公司的负债是在下降的,从而利率敏感性是在下降的,因此利率的影响较小。 同样的,对于汇率而言,盈利预测中隐含的汇率风险已经反映比较充分。油价方面,中国航空公司方面是没有对冲的,计算比较简单,但是核心原因是在产能利用率 上。中国过去20年历史,客座率是单边上升的,短期一个阶段内的改善一直在改变油价的敏感性。

另 外,从历史上看,油价和汇率一直存在一个对冲的关系。往往油价大幅下降时,汇率会赔一大笔钱。其实,油价和汇率都存在远期的交易工具,资本市场有一定的预 期。同样,大家担心油价的波动,但是看油价的远期其实走势相对平缓,利率曲线也是如此。因此,对航空投资者,这三个因素的预期反映已经是比较悲观了。

我再补充一点航空业最大的风险,就是需求。航空业本质上作为一种可选消费,受到消费者行为的影响,但这个又是不可测的。什么时候大家对收入的预期发生了变化,那么航空业会受到一定的影响。

6.其他问题:机票价格管制、廉价航空冲击

6.1.机票价格管制问题

乔永远:机票价格管制,未来三年可能看到任何可能放开的空间吗?作为周期品的盈利弹性可能释放出来吗?

郑武:对 于未来三年的价格管制是否放开,我们是不知道的。目前短距离的航线是不管制的,但是主要的航线是管制的,管制政策是处于变革的过程之中。发改委曾经说过在 2020年前全面放开机票管制。从目前的价格结构来看,票价是扭曲的,距离类似的航线定价却完全不同,所以从这个扭曲的价格的角度,我们认为放开是存在动 力的,存在预期。我们觉得2017年是管制政策的重要的价格观测期。

岳鑫:我 对价格调整这方面稍作补充。2014年底民航局出了《关于进一步完善民航国内航空运输价格政策有关问题的通知》,对航空公司的全票价的上限计算公式进行了 改变,变成了非线性的公式,在此公式下,静态测算全国全票价调整之后会整体上浮10%左右。由于采用分航线分次逐渐上调,在此之后的一年观测来看,这个上 限并未完全达到,今年旺季可能存在5%调价效应。另外,旺季的票价折扣率是在八折左右的水平,短期来看还是存在上升空间。远期来看,我们将持续调研跟踪, 暂时还无法确定。

郑武:其实航空公司去年净利润率只有5%,所以这个行业不需要非常大的价格变化就能产生较大的利润变化。我们依然是全面看好航空板块,我们预计未来1-1.5年间,整个板块还有50%左右的空间,推荐南方航空、中国国航、东方航空、海南航空和春秋航空。

6.2.廉价航空问题

乔永远:美国的大量廉价航空,定价端的垄断地位看上去并没有充分形成,而是一直在冲击前四大航空的机票定价,这个情况你觉得怎么看?

郑武:这 个问题非常有意思。在西南航空成立45年中,它有35年都存在成本优势,但目前美国的廉价航空和全服务航空的单位成本已经逐步接近,很难看出明显差异了。 背后的原因主要是因为911事件,经过这个事件,刚性的雇佣关系已经被打破,大幅裁员发生。从成本角度,油价、折旧等廉价航空与大航空差异不大,劳动力成 本在911之后也逐渐接近,所以廉价航空与全服务航空成本差异就逐渐消失了。

另外,中国和美国航空运行方式存在差异,美国存在航空枢纽,中国不存在。中国人居住比较集中,而美国比较分散则需要枢纽来集中,从而廉价航空存在优势。但也正是因为这个原因,在财务指标上,廉价航空财务也在融合。从这个角度来讲,国内的廉价航空发展空间不及美国。

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142