��̩�������ز�+��·�е� �ظ�ѹ+����Դת��

������/��̩���������Ŷ�����Զ/����/����

���������������Ѿ��������߲���ߡ���

����4�¹�ҵ����ֵ��2008��δ�Σ�������µͣ�5��8�����ǿ���������羭����̳�����ȫ���´��б�ʾ�����ġ�������ʵ��ȫ������7.5%��Ŀ�ꡣ�ͷ��˸���ȷ���������źţ�A�ɲ�δ������Ӧ�Ƕ�������ȱ�����ĵı��֣��Ǿ����к��ڵ��������̼��ݱ��ԴԴ���ϵ��´̼����DZ�Ȼ��

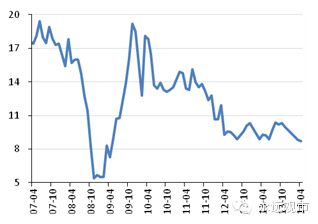

����ͼ ����ҵ����ֵ���ٴ��δ�Σ�����µ�

����������Դ��Wind����̩����֤ȯ[��]�о�

������2014�꽫�������ݡ������ڡ�����

����ȫ���Դ��������սΣ�����ѹ���������ԣ����ڲ��ܹ�ʣδ���������������Ӿ���Դ���䡣���߲�Ծ���ת�͵������������ѵ���ʶ������Ͷ������ǿ�̼���ģʽ�������ݡ�

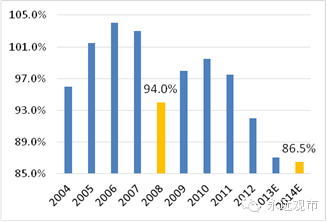

����ͼ��ú̿��ҵ���������ʴ��µ�

����������Դ������ͳ�ƾ֣���̩����֤ȯ�о�

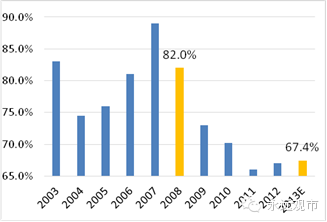

����ͼ���������ҵ���������ʺܵ�

����������Դ������ͳ�ƾ֣���̩����֤ȯ�о�

������2014����������2012����������

�����ܽ���������������ʱ�㣬���ز�ҵ��������Ҫ���֣���һ���⡣2014�����ٵľ��û�����2012���������Դ�����Թ㷺���ڣ����������߽�����������ھ��ýṹת�͡����������Ծ��ý��뻻�������г������2014����߲����̨�����������������ߣ�һ���������������¢��������һ�����������ڽ������ʳɱ��Ļ����ϼӴ���������Ͷ�����ֲ�˽��Ͷ�ʵ��»���

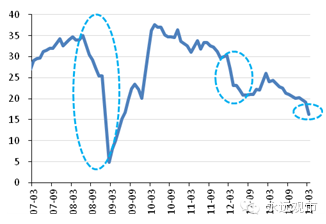

����ͼ�����ز�Ͷ�����ٵ����μ����»�

����������Դ��Wind,��̩����֤ȯ�о�

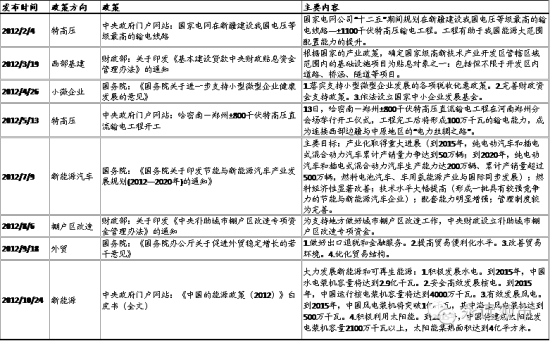

������2012�������������м���ѭ����

����2012�������������漰���ز������ɶ�������������ʩ���衢С��ҵ���֡��ﻧ�����첹�����ٽ���ó�ȶ��Լ��������ߵĵ�������ҵ������Ҫ������·������������Դ��������硢�ظ�ѹ�ȡ��ﵽ������Ч����ͬʱ��˾��ÿɳ�����չ�������ж�2014��������������Խ�����������硣

��������2012����������Ҫ����һ����

����������Դ��������������վ����̩����֤ȯ�о�

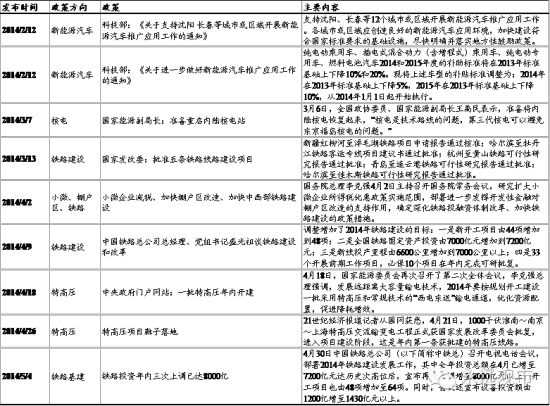

������2014��������һ���о���һ��ıת�͡���

�������������������Ƿ��ز������ʶȷ���+��������+�����ʶȿ���+�ĸ�������������ǵķ���������2012�꣬һ������߲㽫ͨ�����ɷ��ز��������������е�����ʵ��ȫ�꾭������Ŀ�ꡣ��һ���潫����Χ�ƾ���ת�ͷ����̨�������ߣ����ظ�ѹ����硢����Դ���������������߳�̨�Դ���ǰ�ڣ�֮���Խ�ԴԴ���ϡ����ǿ��÷��ز�����·�豸���ظ�ѹ����硢����Դ�������Ƽ���ʢ��չ�����ɷ����й�������ƽ�ߵ������й����������ǵ�������˳��������ͨ�ͳ�������������

��������2014����������Ҫ����һ����

����������Դ��������������վ����̩����֤ȯ�о�

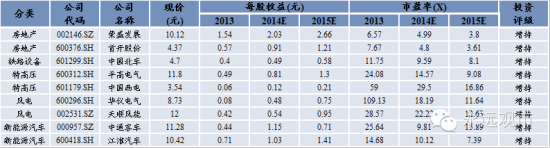

�������Ƽ���˾��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�