ЙњЬЉО§АВЃКОђН№BзЊHЙЩ10ДѓШШУХЙЩ(ИНЙЩ)

ЁЁЁЁБОПЏЬидМзїеп ЙњЬЉО§АВВпТдЭХЖгЃЏЮФ

ЁЁЁЁжаМЏМЏЭХЕФBЙЩГЩЙІзЊHЙЩЃЌДЬМЄСЫећИіBЙЩЪаГЁЕФИФИяЩёОЁЃ

ЁЁЁЁ2012Фъ1дТ6ШеЃЌЮхФъвЛДЮЕФШЋЙњН№ШкЙЄзїЛсвщЧхЮњЕиДЋЕнГіЮДРДН№ШкИФИяЕФзмЬхвЊЧѓКЭжївЊддђЃЌФЧОЭЪЧЃКН№ШкЗўЮёЪЕЬхОМУЁЃЖјБЛвХЭќСЫ12ФъЕФBЙЩЪаГЁЃЌНЋдкаТвЛТжЕФИФИяРЫГБжагРДЩњЛњЃЌвЛГЁBзЊHЙЩЕФИФИяЪЂбчНЋЛЊРіПЊГЁЁЃ

ЁЁЁЁФПЧАЃЌЮвУЧЭЈЙ§ЖрЯюжИБъЃЌЗЂЯжга5ИіаавЕЕФ10жЛЙЩЦБЃЌНЋГЩЮЊBзЊHЙЩЕФШШУХЙЩЦБЁЃ

ЁЁЁЁBЙЩБЛвХЭќ12Фъ

ЁЁЁЁBЙЩЪаГЁвбОБЛЪаГЁЫљвХЭќСЫЃЌвбОгаећећ12ФъУЛгааТЙЩIPOЁЃ

ЁЁЁЁДг1992Фъ2дТЗЂааЕквЛжЛBЙЩЩЯЕчBЩЯЪаЃЌЕН2000Фъ10дТРзвСBЩЯЪажЙЃЌвЛЙВЗЂааСЫ100гржЛBЙЩЃЌЪзЗЂФММЏзЪН№вЛЙВдМ200вкдЊЃЌдіЗЂдМ4 вкдЊЁЃЖјдкЭЌвЛЪБЦкЃЌAЙЩаТЗЂаадМ1000жЛЃЌЪзЗЂФММЏзЪН№дМ3000вкдЊЃЌдіЗЂМАХфЙЩФММЏзЪН№дМ2000вкдЊЃЌФММЏзЪН№ЪЧBЙЩЕФ25БЖЁЃ

ЁЁЁЁЖјдкетжЎКѓЕФ2001ФъЕН2012ФъЃЌBЙЩжЛЭЈЙ§діЗЂФММЏСЫ25вкдЊЃЌЦфжаОЉЖЋЗНвЛМвОЭФММЏСЫдМ20вкдЊЃЌЖјећИіAЙЩЭЈЙ§IPOЃЌдіЗЂвдМАХфЙЩвЛЙВФММЏСЫдМ44000вкдЊЕФзЪН№ЃЌЪЧBЙЩФММЏзЪН№ЕФНќ200БЖЁЃ

ЁЁЁЁBЙЩЪаГЁвбОГЩЮЊМІРпЃЌСїЖЏаддНРДдНВюЁЃ2012ФъBЙЩЪаГЁШеОљЛЛЪжТЪЮЊ0.32%ЃЌЪЧжїАхЪаГЁЕФ1/8ЃЌжааЁАхЪаГЁЕФ1/10ЃЌДДвЕАхЕФ1/15ЁЃзмЪажЕвВжЛгадМ1400вкдЊЃЌзмЪажЕВЛЕНВХЗЂеЙСЫ3ФъЕФДДвЕАхЕФ1/5ЁЃ

ЁЁЁЁ105МвBЙЩЙЋЫОжаЃЌга17МвЪЧSTЛђеп*STЙЋЫОЃЌSTБШР§дЖГЌЙ§1/10ЁЃ2011ФъФъЖШОЛРћШѓПїЫ№ЙЋЫОДяЕН9МвЃЌБШР§вВНгНќ1/10ЃЌБШР§вВ дЖдЖИпгкAЙЩЁЃЖјдк100ЖрМвBЙЩЙЋЫОжаЃЌЛЙЮДВЮМгЙЩИФЕФЙЋЫОДяЕНСЫ23МвЃЌЖјAЙЩжа10МвЮДЙЩИФЙЋЫОЖМЪЧSTЙЋЫОЃЌДгетИіНЧЖШПДЃЌBЙЩвВЪЧвЛИіБЛМрЙмВу вХЭќЕФЪаГЁЃЌвВЮоЗЈДњБэжаЙњж№ВНГЩЪьЕФжЄШЏЪаГЁЁЃ

ЁЁЁЁгЩгкBЙЩЪаГЁШБЗІСїЖЏадЃЌвдМАећЬхЙЋЫООгЊвЕМЈУїЯдВЛШчAЙЩЃЌЕМжТСЫBЙЩЙЩМлГЄЦкЕЭгкAЙЩЃЌдк A+BЙЩЙЋЫОжаЃЌBЙЩЙЩМлЯрЖдAЙЩЦНОљелМл44%ЃЌзюЖрЕФвЛИіИіЙЩелМлТЪДяЕНСЫ78%ЃЌЪєгкбЯжиЕФЭЌЙЩВЛЭЌМлЯжЯѓЁЃ

ЁЁЁЁBЙЩЪЕМЪЩЯвбОЪЇШЅСЫШкзЪЙІФмЃЌВЂЧвДцдкзХСїЖЏадВюЁЂЖЈМлФмСІЩЅЪЇЕШжюЖрЮЪЬтЁЃОЁЙмМрЙмВудк2001ФъЭЈЙ§в§ШыОГФкЭЖзЪепЖЬднЕФДЬМЄСЫBЙЩЪаГЁЃЌЕЋВЂУЛгаДгЪЕжЪЩЯНтОіГЄЦквХСєЯТРДЕФBЙЩКЭAЙЩЭЌЙЩВЛЭЌМлвдМАСїЖЏадВюЕФЮЪЬтЁЃ

ЁЁЁЁBЙЩЕФДКЬьРДСЫ

ЁЁЁЁ2012Фъ4дТЃЌжЄМрЛсжїЯЏЙљЪїЧхдкЙуЖЋЕїбаЪБдјБэЪОвЊНтОіBЙЩЙЋЫОЕФЗЂеЙЮЪЬтЁЃЪТЪЕЩЯЃЌдкЙљЪїЧхНВЛАЧАКѓЃЌBЙЩЙЋЫОдйШкзЪвбОПЊЪМгаСЫБфЛЏЁЃ

ЁЁЁЁЙљЪїЧхзд2011Фъ10дТОЭШЮвЛФъЖрвдРДЃЌвбОРлМЦЭЦГіСЫ70грЯюаТеўЁЃећИіИФИяЕФЗНЯђЪЧЯђзХНЈСЂКЭЭъЩЦЙњФкзЪБОЪаГЁЃЌж№ВНЗЂеЙЮЊГЩЪьЕФжЄШЏЪаГЁЮЊФПБъЕФЁЃ

ЁЁЁЁЫфШЛBЙЩЪаГЁИФИяВЂВЛЪЧжЄМрЛсЙЄзїЕФжиЕуЃЌЕЋЪЧЙљЪїЧх2012Фъ4дТЗнЕФНВЛАМгЩЯдкетжЎКѓСЌајЭЦГіеыЖдBЙЩЕФеўВпЃЌЮвУЧШЯЮЊжЄМрЛсЪЧгаЖЏСІКЭвтдИШЅНтОіBЙЩЮЪЬтЕФЁЃ

ЁЁЁЁ2012Фъ4дТ11ШеЃЌжЄМрЛсХњзМСЫвСЬЉBЙЩдкЯуИлФМзЪЕФЩъЧыЃЌ7дТ12Шее§ЪНдкЯуИлСЊНЛЫљЩЯЪаЁЃ6дТ28ШеЃЌЛІЩюСНЪаЗЂВМСЫBЙЩЭЫЪаЕФжДааЗНЗЈЃЌЪЙУіВгРЄBдк8ИіЕјЭЃжЎКѓЃЌДг8дТ1ШеЦ№ЭЃХЦжизщЃЌ2012Фъ12дТ31ШежизщГЩЙІЃЌИДХЦеЧЭЃЁЃ

ЁЁЁЁ2012Фъ5дТ5ШедСЛЊАќЗЂаа8вкдЊЕФЦѓвЕеЎЃЌЪЧзд2004ФъвдРДЃЌBЙЩЙЋЫОЕквЛДЮдкЙњФкЪаГЁШкзЪЃЌжЎЧАBЙЩЙЋЫОжЛгаГПУљBдк2008ФъдкHЙЩНјааЙ§ШкзЪЁЃ2012Фъ12дТ19ШеЃЌжаМЏМЏЭХBЙЩГЩЙІзЊHЙЩЃЌГЩЮЊЪзР§BзЊHЙЩЁЃ

ЁЁЁЁ2012ФъBЙЩЪаГЁЕФжжжжМЃЯѓБэУїЃЌМрЙмВПУХЮЊСЫЙсГЙН№ШкЮЊЪЕЬхОМУЗўЮёетвЛддђЖјНјааЕФИФИяКЭГЂЪдЃЌАќРЈЭЫЪажЦЖШЕФЭЦГіЃЌвВЯдЪОГіСЫМрЙмЛњЙЙЯывЊ НтОіBЙЩЪаГЁРЇОжЕФОіаФЁЃдкBЙЩЪаГЁИФИяжаЃЌМрЙмВуЕФЙВЪЖОЭЪЧBЙЩЪаГЁвбОУЛгаЬЋЖрДцдкЕФБивЊЃЌBЙЩЪаГЁвбОЛљБОЩЅЪЇСЫЙЩЦБЪаГЁзюживЊЕФШкзЪКЭдйШкзЪЙІ ФмЁЃ

ЁЁЁЁКмФбЯыЯѓЃЌвЛИіЪаГЁвбОСЌај12ФъУЛгааТЙЩЗЂааЃЌВЂЧвНЋРДвВВЛЛсгааТЙЩЗЂааЁЃвђДЫЙмРэВуЕФПМТЧОЭЪЧЃЌШЁЯћBЙЩЪаГЁЃЌЕЋЪЧЪВУДбљЕФЗНАИМШВЛЛсЩЫКІдгаЕФBЙЩЙЩЖЋШЈРћгжФмЛёЕУШЋЬхЙЩЖЋКЭBЙЩЙЩЖЋЕФвЛжТЭЌвтФиЃП

ЁЁЁЁЪзР§BзЊHЙЩЕФГЩЙІЃЌЭЈЙ§BЙЩЦНвЦHЙЩЕФЗНЪНЃЌВЂУЛгадіЗЂаТЙЩЃЌжЛЪЧЛЛвЛИіСїЖЏадИќКУЕФЪаГЁНЛвзЃЌМИКѕЛёЕУСЫЫљгаЙЩЖЋЕФЭЌвтЃЌжЄМрЛсвВЪЧвЛТЗГЉЭЈЕиХњзМСЫЗНАИЕФЪЕааЃЌвђДЫИУЗНАИОпгаЪОЗЖзїгУЃЌВЂПЩвдДѓЗЖЮЇЕиИДжЦЕНЦфЫћBЙЩЙЋЫОЁЃ

ЁЁЁЁИФИяЕФЪЂбч

ЁЁЁЁBЙЩзЊHдкЯуИлЩЯЪаЃЌФЧУДЩЯЪаЙЋЫОЛёЕУСЫИќЖрШкзЪЕФПЩФмЃЌвдМАШкзЪЕФБуРћЃЌвВЮЊШеКѓПЊеЙКЃЭтвЕЮёЕьЖЈСЫвЛЖЈЕФЛљДЁЃЌвђДЫЖдЩЯЪаЙЋЫОЕФвЕЮёПЊеЙЖМЪЧгазХЛ§МЋвтвхЃЌЮоТлЪЧBЙЩЙЩЖЋЃЌЛЙЪЧAЙЩЙЩЖЋЖМФмДгЙЋЫОЕФГЄЦкЗЂеЙЩЯЛёЕУКУДІЁЃ

ЁЁЁЁДгЖЬЦкРДЫЕЃЌBЙЩЪаГЁЕФСїЖЏадЬЋВюЃЌBЙЩЙЋЫОЭљЭљЪмЕНЗЧГЃДѓЕФСїЖЏаделМлЃЌвђДЫBЙЩЙЋЫОжБНгДгBЙЩЪаГЁЕНСїЖЏадИќКУЕФHЙЩЪаГЁЃЌЭљЭљЛЙФмЛёЕУвђЮЊСїЖЏадаоИДЛёЕУЕФЙРжЕЬсЩ§ЕФаЇЙћЁЃжаМЏМЏЭХBзЊHКѓЃЌдкHЙЩЩЯЪаЪзШегУBЙЩзюКѓвЛШеЪеХЬМлМЦЫуЩЯеЧСЫдМ15%ЁЃ

ЁЁЁЁгХжЪЕФЩЯЪаЙЋЫОИпЙмЖдгкЛёЕУЦѓвЕвЛЖЈЪ§СПЕФЙЩЗнвЛжБЖМгаНЯДѓЕФаЫШЄКЭЖЏСІЁЃЕЋЪЧДПBЙЩЙЋЫОЃЌгЩгкBЙЩСїЖЏадЬЋВюЃЌЭЌЪБгЩгкBЙЩЪаГЁЕиЮЛЕФВЛШЗЖЈадЃЌЩѕжСПЩФмУцСйЭЫЪаЕФЗчЯеЃЌЩЯЪаЙЋЫОИпЙмВЂУЛгаЬЋЖрЕФЖЏСІЭЈЙ§ЪеЙКBЙЩРДЛёЕУЩЯЪаЙЋЫОЕФЙЩЗнЁЃ

ЁЁЁЁA+BЙЋЫОжаЃЌЩЯЪаЙЋЫОИпЙмШчЙћжБНгЪеЙКAЙЩЃЌОЭЛсУцСйAЙЩМлИёЯрЖдBЙЩМлИёЦЋИпЕФЮЪЬтЃЌвђДЫЙЋЫОИпЙмвВКмЩйЛсжЛЪЧЮЊСЫЛёЕУЙЩЗнРДжБНгЪеЙКAЙЩЁЃгЩ гкA+BЙЩжаBЙЩ40%вдЩЯЕФелМлТЪЃЌБШДѓЖрЪ§ЩЯЪаЙЋЫОЕФдіЗЂМлЛЙвЊЕЭЃЌвђДЫзюРэЯыЕФЗНЪНОЭЪЧЭЈЙ§жБНгЙКТђBЙЩЛёЕУЩЯЪаЙЋЫОЙЩЗнЁЃ

ЁЁЁЁжаМЏМЏЭХЕФBзЊHзїЮЊЪзР§ЗНАИЕФГЩЙІвВЗНБуСЫЩЯЪаЙЋЫОИпЙмЃЌвРППздЩэЖдЙЋЫООгЊЧщПіЕФСЫНтЃЌЭЈЙ§ЪеЙКBЙЩЃЌЛёЕУЙЋЫОЙЩЗнЃЌШЛКѓдкСэвЛИіСїЖЏадИќИпЕФЪаГЁЬзЯжЛёЕУЙЩМлЕФСїЖЏадвчМлЃЌДгЖјЛёЕУЬзРћПеМфЁЃ

ЁЁЁЁгЩгкЗНАИЕФЭЈЙ§ашвЊЗжБ№ЛёЕУШЋЬхЙЩЖЋКЭBЙЩЙЩЖЋ2/3ЕФБэОіЭЈЙ§ЃЌЖјВПЗжBЙЩЙЋЫОгЩгкBЙЩЙЩЗнБШНЯЗжЩЂЃЌвВПЩФмЛсдьГЩБэОіЮоЗЈЭЈЙ§ЕФзДПіЃЌЖјЩЯЪаЙЋ ЫОИпЙмЛљгкЖдЙЋЫОЕФСЫНтвВПЩвдЭЈЙ§ГЩСЂЙЋЫОЕФЗНЪНЃЌЛёЕУвЛЖЈЪ§СПЕФBЙЩЙЩЗнЃЌвдЛёЕУБэОіШЈЩЯЕФгХЪЦЃЌШЗБЃЗНАИФмЙЛЫГРћЕиЛёЕУЭЈЙ§ЁЃ

ЁЁЁЁгЩгкЙЩЗндквЛИіСїЖЏадИќИпЕФЪаГЁНЛвзЃЌЩЯЪаЙЋЫОЛЙПЩвдЭЈЙ§ЙЩШЈМЄРјЕФЗНЪНАбЙЩЗнзїЮЊаНГъНБРјИјЦѓвЕЙмРэШЫдБЃЌЙФРјИпМЖЙмРэШЫдБгыЦѓвЕвЛЦ№ГЩГЄЃЌВЂЛёЕУЯргІЕФЙЩШЈЪевцЃЌЬсИпЩЯЪаЙЋЫОЕФжЮРэНсЙЙЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЯуИлЭЖзЪепЖдгкЙњФкЦѓвЕЕФШШЧщвЛжБЖМКмИпЃЌвђДЫЖдгкФкЕиЦѓвЕдкЯуИлЩЯЪавЛжБЖМгаКмИпЕФШШЧщЁЃФПЧАдкЯуИлЩЯЪаЕФАќРЈФкЕиКьГяЙЩЃЌHЙЩвдМАжазЪ УёгЊЙЩДѓдМга700МвжїгЊвЕЮёдкОГФкЕФЩЯЪаЙЋЫОЕФЙЩЗндкЯуИлНЛвзЃЌНгНќЯуИлЩЯЪаЙЋЫОзмЪ§ЕФвЛАыЁЃаавЕЗжВМДгН№ШкЗўЮёЕНЕчзгаХЯЂЃЌДгвНСЦБЃНЁЕНЙЄвЕжЦдьЃЌДг ШеГЃЯћЗбЦЗЕНФмдДдСЯЃЌМИКѕКИЧСЫЙњФкЫљгаЕФаавЕЁЃ

ЁЁЁЁЕЋЪЧдкИлЙЩВЂУЛгаAЙЩЪаГЁзюЪмЛЖгЕФАзОЦЙЩвдМАОАЕуРрЩЯЪаЙЋЫОЁЃЖјДгФПЧАЪаГЁЩЯЙЋВМЕФМЦЛЎПДЃЌНќЦкЙњФкЕФЭЌРрЙЋЫОвВУЛгаШЅЯуИлЩЯЪаЕФМЦЛЎЁЃЕЋЪЧдкB ЙЩЩЯЪаЙЋЫОжаЃЌОЭгаЙХОЎЙБB(200596)КЭЛЦЩНB(900942)ЩЯЪаЁЃШчЙћФмЙЛЭЈЙ§BзЊHЃЌжБНгАбBЙЩЦНвЦЕНHЙЩЩЯЪаЃЌНЋЬюВЙЯуИлЩЯЪаЙЋЫОЕФПеАзЃЌ вВЪЙЕУетДЮЦНвЦЕФBЙЩЃЌдкЯуИлЪаГЁЛёЕУвЛЖЈЕФЯЁШБадЃЌДгЖјФмЛёЕУИќИпЕФЙРжЕЁЃ

ЁЁЁЁжиПЊШкзЪжЎУХ

ЁЁЁЁгавЛХЎИЛКРЃЌЮЊСЫНЋПиЙЩЕФЙЋЫОЭЦЯђЯуИлзЪБОЪаГЁЃЌзЈУХвЦУёЕНвЛИіЕКЙњЁЃЖдгкЩЯЪаЙЋЫОРДЫЕЃЌШЅЯуИлЩЯЪаЃЌзюживЊЕФвВЪЧзюжБНгЕФвЛИіКУДІОЭЪЧФмЙЛдкКЃЭтЪаГЁЛёЕУШкзЪЁЃЬиБ№ЪЧЖдгкДПBЙЩЙЋЫОвдМАЮоЗЈдкAЙЩЪаГЁШкзЪЕФA+BаЭЕФЕиВњРрЙЋЫОЁЃ

ЁЁЁЁA+BаЭЕФЙЋЫОЃЌЛЙПЩвдЭЈЙ§AЙЩЪаГЁдйШкзЪЃЌЕЋЪЧДПBЙЩЙЋЫОЃЌвђЮЊЪєгкОГФкЩЯЪаЕФЭтзЪЙЩЃЌдкЭтЯЪМћШкзЪЃЌдкФквВВЛФмШкзЪЃЌЕМжТBЙЩЭъШЋЪЇШЅСЫЙЩШЈШк зЪЕФЗНЪНЃЌжЦдМСЫЙЋЫОГЄЦкЕФЗЂеЙЁЃзЊЮЊHЙЩжЎКѓЃЌДПBЙЩЙЋЫОЃЌОЭПЩвдГфЗжРћгУЯуИлСЊНЛЫљетИіЦНЬЈЃЌдкЯуИлЪаГЁФММЏзЪН№ЃЌВЂЧвгЩгкжЛЪЧдкЯуИлЩЯЪаЃЌвВЮЊетРр ЙЋЫОШеКѓЛиЙщAЙЩДДдьСЫЬѕМўЃЌЖјВЛашвЊШЅаоИФЯжгаЕФеўВпЗЈЙцЁЃ

ЁЁЁЁМДЪЙЪЧA+BРраЭЕФЙЋЫОжаЃЌЗПЕиВњЙЋЫОгЩгкЪмеўВпЕФЯожЦЃЌвВЮоЗЈдкAЙЩЪаГЁНјааШкзЪЁЃЖјЗПЕиВњЙЋЫОдкBЙЩжаОЭга12МвЃЌеМБШГЌЙ§СЫ10%ЃЌетЛЙАќРЈ СЫЕиВњЙЋЫОЕФСњЭЗЦѓвЕЭђПЦЁЃЫфШЛBЙЩЗПЕиВњРрЙЋЫОПЩвдЭЈЙ§ЦНвЦHЙЩЕФЗНЪНЕНЯуИлЪаГЁЩЯЪаЃЌЕЋгЩгкзЂВсЕиЛЙЪЧдкОГФкЃЌШдШЛЪмЕНЙњФкЕФеўВпЗЈЙцЯожЦЃЌвђДЫЙЩШЈ ШкзЪЕФЗНЪНШдШЛЪЧВЛПЩааЕФЁЃ

ЁЁЁЁЭЈЙ§дкЯуИлЩЯЪаЃЌФкЕиЗПЕиВњЙЋЫОПЩвдЭЈЙ§дкЯуИлЗЂеЎЕФЗНЪНЛёЕУШкзЪЁЃвђЮЊЯуИлЗЂеЎЕФЙцЖЈЪЧЃЌОГЭтЦѓвЕЛђепЪЧзЂВсЕидкОГФкЕФЕЋдкЯуИлЩЯЪаЕФЦѓвЕЁЃетбљ ФкЕиЗПЦѓОЭЛёЕУСЫдкЯуИлЗЂеЎЕФзЪИёЃЌШкзЪГЩБОНЋДѓДѓЕЭгкЙњФкЕФЗПЕиВњаХЭаРрВњЦЗЁЃН№ЕиИеИедкЯуИлЗЂааЕФЕуаФеЎРћТЪЮЊ9.15%ЃЌвВЮЊЙњФкЕФЩЯЪаЗПЕиВњЙЋЫО ЬсЙЉСЫКмКУЕФЪОЗЖзїгУЁЃ

ЁЁЁЁАДееЯуИлСЊНЛЫљЕФЙцЖЈЃЌЩЯЪаЙЋЫОдкIPO6ИідТжЎКѓЃЌОЭПЩвдЬсГідйШкзЪЕФЩъЧыЃЌЖјЯуИлСЊНЛЫљдйШкзЪЕФЩѓХњГЬађЯрЖдБШНЯМђЕЅЃЌвЛАуДгЗНАИЕФЬсГіЕНзюКѓ ЪЕЪЉЃЌЖМПЩвддкАыФъжЎФкЭъГЩЃЌПьЕФПЩФмжЛашвЊМИИідТЪБМфЃЌВЂЧвГЩБОЯрЖдНЯЕЭЁЃЕЋЪЧЙњФкAЙЩЪаГЁЕФдйШкзЪЃЌгЩгкЪЧааеўЩѓХњЕФЗНЪНЃЌШЫЮЊЕФжїЙлвђЫиБШНЯбЯжиЃЌ ећИідйШкзЪЙ§ГЬЪБМфТўГЄЃЌвўадГЩБОЛЙБШНЯИпЁЃ

ЁЁЁЁЭЌЪБгЩгкдкЯуИлЪаГЁЩЯЪаЃЌФмЙЛдкЙњМЪЪаГЁЩЯИќКУЕиЬсИпЙЋЫОЕФЭИУїЖШЃЌЛёЕУЦРМЖЛњЙЙИќИпЕФеЎШЏЕШМЖЦРМЖЃЌДгЖјНЕЕЭЦѓвЕЕФШкзЪГЩБОЃЌШчЙћгаКЃЭтЙЋЫОЃЌЛЙФмдіЧПЙЋЫОдкКЃЭтЛёЕУДћПюЕФФмСІЃЌвдМАдкДћПюЩѓХњЩЯЛёЕУвЛЖЈГЬЖШЕФБуРћадЁЃ

ЁЁЁЁдкЯуИлЩЯЪаЃЌЖдгкгаКЃЭтвЕЮёЕФЩЯЪаЙЋЫОРДЫЕЃЌМШЬсИпСЫЙњМЪжЊУћЖШЃЌвВЪїСЂЙњМЪЦЗХЦгАЯьСІЁЃШчЕквЛМвBзЊHЙЩЕФЙЋЫОдкЩЯЪадвђжажИГіЃЌИУЙЋЫОдк16ИіЙњМвКЭЕиЧјЖМгагЊдЫвЕЮёЃЌЁАЩЯЪаЭъГЩКѓЃЌБОЙЋЫОНЋФмЙЛжБНгНјШыЙњМЪзЪБОЪаГЁЃЌгаЭћЬсИпШкзЪФмСІМАЬсЩ§дкЙњМЪЪаГЁЕФОКељСІЁЃЁБ

ЁЁЁЁЖдгкгаЙњМЪвЕЮёЕФBЙЩЙЋЫОЃЌЭЈЙ§дкЯуИлЩЯЪаЃЌАяжњЩЯЪаЙЋЫОдкЙЋЫОЕФгЊдЫЩЯНЈСЂСЫЙуИцгАЯьЃЌЖјУЛгаКЃЭтвЕЮёЕФЙЋЫОЃЌвВПЩвдЭЈЙ§ЩЯЪаЃЌЮЊШеКѓЕФКЃЭтвЕЮёЭиеЙЕьЖЈЛљДЁЁЃ

ЁЁЁЁЭЌЪБгЩгкжБНгдкКЃЭтФММЏзЪН№ЃЌдкФММЏзЪН№жЎКѓОЭПЩвддкКЃЭтжБНгПЊеЙФМЭЖЯюФПЃЌЖјЮоаыЭЈЙ§ЭтЙмОждіМгОГЭтЛуПюЩѓХњетбљвЛЕРГЬађЃЌвВМђЛЏСЫЙЋЫОвЕЮёЕФПЊеЙЁЃЭЌЪБгЩгкФММЏЕФЛѕБвЪЧИлБвЃЌгыУРдЊжБНгЙвЙГЃЌвђДЫвВБмУтСЫЛуТЪВЈЖЏЕФЗчЯеЁЃ

ЁЁЁЁ10МвBзЊHЙЩЛњЛсДѓ

ЁЁЁЁдк105ИіBЙЩЙЋЫОжаЃЌга85ИіЙЋЫОгаAЙЩЕФЩЯЪаЙЋЫОЃЌЖМдкЩюлкКЭЩЯКЃЕФжїАхЩЯЪаЁЃЦфжаЩюлкЪаГЁга41ИіЙЋЫОЃЌЩЯКЃЪаГЁга44ИіЩЯЪаЙЋЫОЁЃBЙЩМлИёелЫуГЩШЫУёБввдКѓЃЌЦНОљга40%ЕФелМлЁЃ

ЁЁЁЁBзЊHЙЩжЎКѓвђЮЊЖдЩЯЪаЙЋЫОБОЩэВњЩњСЫГЄЦкЕФЛ§МЋгАЯьЃЌвВЮЊЩЯЪаЙЋЫОИпЙмДДдьСЫКЯРэЕФМЄРјЛњжЦЁЃвђДЫЮвУЧШЯЮЊЃЌЗНАИЕФЪЕЪЉВЛЙтЖдBЙЩЭЖзЪепгаОоДѓЕФЛњЛсЃЌЭЌЪБЖдЯргІЕФAЙЩЭЖзЪепвВДјРДСЫОоДѓЕФЛњЛсЁЃ

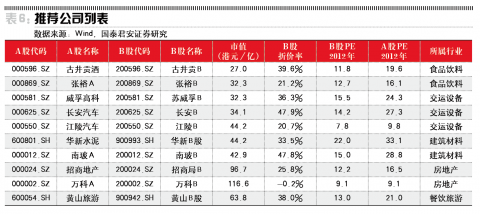

ЁЁЁЁЮвУЧДг105МвBЙЩЩЯЪаЙЋЫОжаЃЌВЩгУвдЯТЕФЗНЗЈЩИбЁГізюгаПЩФмЭЈЙ§BзЊHЗНАИЕФЙЋЫОЃК

ЁЁЁЁ1.ЪзЯШЬоГ§BЙЩжаЕФSTгы*STЙЋЫОЃЌЯуИлСЊНЛЫљВЛЬЋПЩФмЛсдЪаэОгЊвЕМЈВЛМбЕФЙЋЫОЩЯЪаЃЌГ§ЗЧгаБШНЯДѓЕФзЪВњзЂШыЃЌЕЋЪЧШчЙћЩцМАЕНзЪВњзЂШыЃЌОЭЛсашвЊдіЗЂвдМАаТЙЩЖЈМлЕФЮЪЬтЃЌФЧЗНАИЫГРћЪЕЪЉЕФРЇФбОЭБШНЯДѓЃЌЛёЕУЭЈЙ§ЕФПЩФмадНЯЕЭЁЃ

ЁЁЁЁ2.2011ФъОЛРћШѓГЌЙ§1вкдЊЁЃЯуИлСЊНЛЫљЫфШЛВЛвЊЧѓСЌај3ФъгЏРћЃЌЕЋЪЧЙЋЫОШдШЛашвЊгавЛЖЈЕФгЏРћФмСІЃЌЮвУЧШЯЮЊжЛгаОЛРћШѓГЌЙ§1вкдЊЕФЙЋЫОЃЌЭЖааВХгааЫШЄНщШыЃЌВЂжЦЖЈЗНАИЁЃ

ЁЁЁЁ3.бЁШЁBЙЩЪажЕДѓгк10вкИлБвЕФЙЋЫОЃЌвђЮЊвЛЖЈЙцФЃЪажЕЕФЙЋЫОдкЦНвЦЕНЯуИлЪаГЁКѓЃЌВХФмТњзуИлНЛЫљСМКУЕФСїЖЏадвЊЧѓЁЃ

ЁЁЁЁ4.вбОгаHЙЩЕФЙЋЫОЃЌдкBзЊHЪБЪЕЪЉФбЖШНЯДѓЃЌетЩцМАЕНећЬхЦНвЦЪБЕФBЙЩЕФЖЈМлЮЪЬтЃЌвђДЫЮвУЧАбГПУљBКЭвСЬЉBЬоГ§ЁЃ

ЁЁЁЁЭЈЙ§етЫФИіжИБъЕФЩИбЁЮвУЧбЁГі29МвBЙЩЙЋЫОЁЃ

ЁЁЁЁДгаавЕзщКЯНЧЖШЃЌЮвУЧбЁГіСЫ10МвBЙЩЙЋЫОЃЌЗжЪєгк5ИіВЛЭЌЕФаавЕЃЌет10МвЙЋЫОЪЧЮвУЧШЯЮЊзюгаПЩФмЭъГЩBзЊHЗНАИЕФЙЋЫОЁЃЖјет10МвЙЋЫОЭЌЪБЖМгаAЙЩЩЯЪаЃЌЮвУЧШЯЮЊBзЊHЙЩвдКѓЖдгкAЙЩЩЯЪаЙЋЫОвВгаЛ§МЋЕФе§УцзїгУЁЃвђДЫет10МвЙЋЫОвВЪЧЮвУЧдкAЙЩЕФЭЦМіЙЋЫОЁЃ

ЁЁЁЁ5ИіаавЕ10МвЙЋЫОжаЃЌЭђПЦКЭеаЩЬЕиВњ[ЮЂВЉ]ЪЧЕиВњЙЩЕФДњБэЃЌГЄАВЦћГЕКЭНСхЦћГЕЪЧГЫгУГЕЃЌЭўцкдђЪЧОМУИДЫежаЕФжиПЈБъЕФЃЌЛЊаТЫЎФрКЭФЯВЃдђЪЧОМУИДЫежмЦкжаНЈВФаавЕЕФБъЕФЃЌЙХОЎЙБЁЂеХдЃвдМАЛЦЩНТУгЮдђЪЧвђЮЊдкИлЙЩЕФЯЁШБадЕФдвђЁЃ

ЁЁЁЁBзЊHЛЙашЙ§ДѓЙи

ЁЁЁЁBзЊHЙЩећИіСїГЬдквЛАуЧщПіЯТашвЊ4-5ИідТЕФЪБМфЃЌдкетвЛИіЙ§ГЬжаЃЌгаМИИіживЊЕФЪТМўНкЕуЃЌзюжеЛсгАЯьЗНАИЪЧЗёЭЈЙ§ЃК

ЁЁЁЁ1.СйЪБЙЩЖЋДѓЛсЭЈЙ§ЁЃАДееЙЋЫОеТГЬЃЌашвЊ2/3ЕФВЮЛсЙЩЖЋКЭ2/3ЕФBЙЩЙЩЖЋЗжБ№ЭЌвтвдКѓЃЌЗНАИВХФмЛёЕУЭЈЙ§ЁЃШчЙћЗНАИЩшМЦЕФВЛКЯРэЃЌР§ШчЩцМАЕН діЗЂЃЌОЭЛсгааТЙЩЖЈМлЙ§ЕЭЃЌвдМАОЩгаЙЩЖЋРћвцЪмЕНЩЫКІЕФПЩФмЃЌЗНАИПЩФмЛсдтЕНBЙЩЙЩЖЋЩѕжСAЙЩЙЩЖЋЕФЭЖЦБЗДЖдЃЌзюКѓВЛФмЭЈЙ§ЁЃЪзР§BзЊHЙЩЃЌВЩгУСЫЯуИлСЊ НЛЫљзюМђЕЅЕФНщЩмЗНЪНЃЌВЛдіЗЂЃЌжБНгАбЫљгадкЙњФкЕФBЙЩЙЩЗнећЬхЦНвЦЕНЯуИлзїЮЊHЙЩЃЌвђДЫдкСйЪБЙЩЖЋДѓЛсЩЯЛёЕУСЫИпЦБЭЈЙ§ЁЃ

ЁЁЁЁ2.жаЙњжЄМрЛсХњзМЁЃзїЮЊдкЙњФкзЂВсЕФЙњФкЙЋЫОЃЌдкОГЭтЩЯЪаЃЌЖМашвЊЙњФкМрЙмВПУХЕФЩѓХњЃЌвђДЫжаЙњжЄМрЛсЕФЬЌЖШЪЎЗжживЊЁЃЖјзїЮЊзЪБОЪаГЁИФИяЕФживЊ ГЂЪдЃЌжЄМрЛсвЛжБдкЬНЫїЖдBЙЩЪаГЁЕФИФИяЁЃЪзР§BзЊHЗНАИЃЌЛёЕУСЫЙЩЖЋДњБэДѓЛсЕФИпЦБЭЈЙ§ЃЌвВЮЊНтОіBЙЩетИівХСєЪаГЁЬсЙЉСЫКмКУЕФОбщКЭбљАхЁЃвђДЫдкжЄМр ЛсЕФЩѓХњЩЯВЂВЛЛсгаЬЋЖрЕФеЯАЁЃ

ЁЁЁЁ3. ЛёЕУЯуИлСЊНЛЫљЕФХњзМЩЯЪаЁЃдкЯуИлСЊНЛЫљжїАхЩЯЪаЕФЙЋЫОашвЊТњзуБэ8жаШ§ИіЬѕМўжаЕФШЮвтвЛИіЁЃЫфШЛДДвЕАхЕФвЊЧѓБШНЯЕЭЃЌЕЋЪЧBЙЩЙЋЫОзюЭэЩЯЪаЕФвВЪЧ12ФъЧАЃЌДгОгЊвЕЮёЕФвЊЧѓЩЯЮоЗЈТњзуЯуИлДДвЕАхЕФвЊЧѓЁЃ

ЁЁЁЁдкBЙЩЙЋЫОжаЃЌвЛАуЖМФмЗћКЯгЏРћВтЪдЕФвЊЧѓЁЃЕЋЪЧдкЙЋжкЙЩГжгаЪажЕКЭЙЩЖЋЗжВМЩЯЃЌBЙЩвдЦНвЦЕФНщЩмЗНЪНдкHЙЩЩЯЪаЃЌПЩФмЛсУцСйвЛЖЈЕФеЯАЁЃ

ЁЁЁЁдкBЙЩЭЖзЪепжаЕФОГФкЭЖзЪепЃЌвђЮЊВЛФмжБНгдкОГЭтПЊЛЇЃЌЫљвдЫљГжЙЩЗнВЛФмзЊЭаЙмЕНЯуИлЕФжЄШЏЙЋЫОЃЌЖјОГЭтЭЖзЪепЃЌШчЙћУЛгаОГЭтЕФжЄШЏеЫЛЇЃЌвВВЛФмАб BЙЩзЊЭаЙмЕНОГЭтЕФжЄШЏЙЋЫОЃЌвђДЫЮЈвЛФмЙЛЗћКЯ300ИіЙЋжкЙЩЖЋвЊЧѓЕФОЭЪЧЃЌОГЭтЭЖзЪепЭЌЪБдкЯуИлвВПЊгажЄШЏеЫЛЇЁЃЖјетРрШЫдкBЙЩЕФЭЖзЪепжаЪ§СПВЂВЛЖрЃЌ етОЭашвЊЭЖааМАЪБЕизіКУЧАЦкЙЄзїЃЌвдБЃжЄзюКѓФмТњзуИлНЛЫљЕФЩЯЪавЊЧѓЁЃ

ЁЁЁЁ4.ЯжН№бЁдёШЈЖЈМлВЛФмЙ§ИпЁЃШчЙћЯжН№бЁдёШЈЖЈМлЙ§ИпЃЌЯжгаЕФBЙЩЙЩЖЋОЭЛсВЩгУЯжН№бЁдёШЈЃЌАбBЙЩЙЩЗнТєИјЕкШ§ЗНЃЌЪЙЙЋжкЙЩЖЋЪ§СПЕФМѕЩйЃЌзюКѓЕМжТФмЙЛЫГРћдкЯуИлзЊЭаЙмЕФЭЖзЪепЪ§СПВЛЕН300УћЃЌЖјгжЮоЗЈТњзуСЊНЛЫљЕФЩЯЪавЊЧѓЁЃ

ЁЁЁЁНЛвзЯЕЭГЕФЖдНгЃЌЪЧБЃжЄBзЊHвдКѓЃЌЭЖзЪепФмЙЛЫГРћНЛвзЕФЧАЬсЬѕМўЃЌвВЪЧдкBзЊHжЎЧАЃЌашвЊзіКУЕФзМБИЙЄзїЁЃ

ЁЁЁЁBЙЩЭЖзЪепЃЌжївЊЗжЮЊ3жжРраЭЃЌЕквЛжжЪЧЃЌдкОГФкНЛвзЕФОГФкЭЖзЪепЃЛЕкЖўжжЪЧдкОГФкНЛвзЕФОГЭтЭЖзЪепЃЌЕЋдкОГЭтВЂУЛгажЄШЏеЫЛЇЃЛЕкШ§жжЪЧдкОГЭтНЛвз ЕФОГЭтЭЖзЪепЁЃЧАСНжжЭЖзЪепЃЌвђЮЊУЛгаОГЭтЕФжЄШЏеЫЛЇЃЌЫљвджЛФмЭЈЙ§ОГФкШЏЩЬАбЙЩЗнТєГіЃЌЖјВЛФмТђШыЁЃЕкШ§жжЭЖзЪепЃЌПЩвддкBзЊHЪБЃЌЩъЧыАбBЙЩЙЩЗнзЊЭа ЙмжСдкОГЭтПЊЩшЕФжЄШЏеЫЛЇЁЃ

ЁЁЁЁОГФкЕФЭЖзЪепЃЌвђЮЊеўВпЗЈЙцЕФЙиЯЕЃЌВЂВЛФмдкОГЭтПЊЩшНЛвзеЫЛЇЃЌЕкЖўжжЭЖзЪепЃЌвВПЩвдМАЪБПЊЩшОГЭтеЫЛЇЃЌГЩЮЊЕкШ§жжЭЖзЪепЁЃдкОГЭтНЛвзЕФОГЭтЭЖзЪ епЃЌПЩвджБНгЭЈЙ§ОГЭтЕФШЏЩЬжДааHЙЩЕФНЛвзЃЌЕЋЪЧдкОГФкНЛвзЕФОГФкКЭОГЭтЭЖзЪепЃЌвђЮЊашвЊЭЈЙ§ОГФкШЏЩЬТєГіHЙЩЃЌвђДЫОГФкШЏЩЬЕФНЛвзЯЕЭГОЭашвЊКЭИлНЛЫљзі ЖдНгЃЌДѓжТЩЯашвЊ4ИідТЕФЪБМфЁЃ

ЁЁЁЁ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ЯрЙизЈЬт

ВТФуЯВЛЖ

- ОЋВЪВЛДэЙ§ЃКБЉЗчгАвє

- ЪЕЪБзЗзйРћЦїЃККУгбЖЈЮЛ

- зіетИіЪЁЧЎГБШЫЃКЬьЬьаа

- ШУееЦЌИќКУЭц:ФЇЗЈЯрЛњ

- ішгуОШЪР:еНЖЗАЩАТФсЖћ

- iosЭъУРвЦжВЃКЧрЭмЯШЩњ

- УШУШПЩАЎЖРЬиЃКЕиРЮХРаа

- ПЦЛУЗчИёЃКжГУёЕиЧхЩЈЖг

- ЫВМфДСжааІЕу:ФкКЖЮзг

- ШУееЦЌЖЏЦ№РД:УРЭМGIF

- ХіГіЕФРжШЄЃКХіХіРж

- зЗОчПДДѓЦЌЃКИпЧхгАЪг

- ЪгОѕЯЕИёЖЗЃКСњжЎЭХЖг

- ШЋаТаЁТжГЕгЮЯЗ:аЁТжГЕ

- ОЂБЌДђНЉЪЌЃКФЉШеЬгЭі

- ОЊЯеДЬМЄЃКЗЩгугЂал

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ