��������ʱ��г���˾09�걨ʵ֤��������

��������ۺ��о����걨��������С��

����ǰ��

��������2010��4��30�գ����938�����й�˾������¶��2009�걨���������幫˾485�ң���С��ҵ�幫˾395�ң���ҵ�幫˾58�ҡ���������ƽ������ʱ��г��������������塢��С��ҵ�塢��ҵ�����й�˾����ȱ�����ʽ�ĵ�һ�μ������ࡣ

�����ƽ������ʱ��г����裬ּ��Ϊ��ͬ�ɳ��κͲ�ͬ������������ҵ�ṩ����ƽ̨�������С��ҵ������������ҵ��֧�֡���������ͼ����2009������й�˾���걨������Ͻ������걨���й�˵�������ݣ�ͨ�����塢��С��ʹ�ҵ�����й�˾�ľ�Ӫҵ��ʵ֤������������ӳ�����ʱ��г��Ľ��������������С���ر��Ǵ�ҵ����Ƴ�ʱ�䲻���������������ޣ��걨ͳ�Ʒ�������д����������ٺͼ��顣����938���걨��ȫ����ͳ�Ʒ��������ǵij��������ǣ�(1)2009��ȣ����й�˾ҵ����������ʵ��������������ʵ��ƽ��ÿ������0.3539Ԫ��ͬ������27.76%�����ʲ�������10.35%��ͬ������1.45���ٷֵ㡣��С��ҵ�������ij����Ժʹ�ҵ��ĸ߳ɳ��ԱȽ�ͻ���������г�֧��ʵ�徭���е�������ҵȡ�ó�Ч��(2)2007-2009�꣬���塢��С��ҵ�塢��ҵ�����й�˾��ҵ�����ֺ�ҵ���仯Ӱ�����صȷ�����������İ����������һ�����淴ӳ�˶����г���ϵ��������ڹ��ܶ�λ�ϵ��ص㣻(3)������鶼�ڲ�ͬ�̶��ϴ���ҵ���ֻ����������ɳ������Լ�����ת���⣬��Ҫ�����ע��

����һ��2009������й�˾ҵ���������

����2009�꣬ȫ�����Σ����Ӱ������������ΪӦ�Խ���Σ��Ӱ�죬����������ȡ��һϵ�л����ĺ�����ߴ�ʩ���������������������Ϊ���ߣ������ƶ����÷�չ��ʽת�䡣�������ı����£����й�˾������ȡӦ�Դ�ʩ��߾�Ӫˮƽ��һ�����й�˾ץס����ҵ���ϡ���ҵ���գ��Լ�������ҵ��������Ļ�����ʵ���˸���������2009��ȣ����塢��С��ҵ�塢��ҵ�幫˾ҵ����������ʵ��ȫ������(����1)��

����1. �������й�˾ҵ������ǿ������̬��

����2008��ȣ�����Σ���������幫˾ҵ��������485�ҹ�˾ƽ��Ӫҵ������27,746.10��Ԫ�½���15,631.99��Ԫ��ƽ�������ܶ���30,475.43��Ԫ�½���19,251.08��ƽ����������21,496.73��Ԫ�½���13,211.9��Ԫ����������ָ����½����Ⱦ��ߴ�40%���ҡ�

����2009��ȣ����幫˾ҵ���ָ�������ƽ��Ӫҵ����ͬ������6.39%��ӯ��ˮƽǿ��������ƽ��������ͬ���������ȸߴ�54.46%��63.51%�Ĺ�˾ʵ��ӯ������������ӯ��������2008��ȴ��������ƽ��Ӫҵ����25,807.14��Ԫ��ƽ�������ܶ�29,323.28��Ԫ��ƽ��������20,532.68��Ԫ�������ָ���2007���ˮƽ��

�����������485�ҹ�˾����������10���꣬�ֻ�ʮ�����ԡ�һ����˾�Ѿ���Ϊ��ҵͻ������ҵ���ȵ�����ɹ�˾��һ����˾ͨ���������顢�������еȻ����Ż����ϲ�ҵ����Ϊ�ɳ��������춨�˻���������2009��ȱ��棬����������˾ҵ���Ŀ��ٻ����������ϴ��������幫˾ҵ��ƽ��ˮƽ�Ĵ����������

�������⣬����485�ҹ�˾��Ҫ�ֲ��ڴ�ͳ��ҵ����ҵ�������������ص����ԣ�ҵ�������Ժ�۾��û������С����幫˾ӯ��ˮƽ��2008���2009��ȵĴ��������������˹������������������仯�����Ҳ���й�������ȫ�����Σ�������ȸ��յ�һ�����֡�

����2.��С�����й�˾ҵ���������Ȳ�����

�ڽ���Σ���У���С�幫˾���ֳ���ǿ�Ŀ���������������Σ����������ص�2008��ȣ�ҵ�������Ż���������ˮƽû���½���2008���ƽ��Ӫҵ����9,928.92��Ԫ��ƽ�������ܶ�10,653.17��Ԫ��ƽ��������8,486.48��Ԫ�������Σ������ǰ2007��ȵ�9,730.00��Ԫ��10,383.75��Ԫ��8,057.50��Ԫ������ƽ��

����2009��ȣ���С�幫˾���²����Ȳ����������395�ҹ�˾ƽ��Ӫҵ����ͬ������7.59%��ƽ��������ͬ������27.08%��77.22%�Ĺ�˾������ͬ������������233��Ӫҵ����;�����ʵ��˫������ռ��58.99%��30�ҹ�˾�����������ͬ���½����ȳ���50%��ռ��7.59%������˾��19�Ҽ��ٵ�13�ң�ռ��3.29%��

�����ر�ֵ��ָ�����ǣ�2009����Ѿ�����С�幫˾����ҵ��ˮƽ������6��ʵ����������������2004����С���������е�38�ҹ�˾�����������ҵ������û�г��֡�һ��ƽ�����껬�����������������һֱ�����˳�����������ͷ��2004��2009��ƽ��Ӫҵ���븴��������31.21%��ƽ��������������39.44%����ʹ���ܽ���Σ��Ӱ�������2008�꣬ƽ���������Ա�����37.67%�����١�2009�꣬����2�ҹ�˾����ҵ��������Ӱ����ֿ�����С�幫˾ҵ�����������ϸߣ������ڣ�(1)����������Զ��Ӫҵ����������2009����С�幫˾Ӫҵ����������Ϊ7.59%����������������Ϊ27.08%���������������Ը���Ӫҵ����������������˾ӯ��������ߣ�(2)ҵ������Դ����Ӫ���Ǿ�����������ռ�����ϵ͡�2009�������У�88.91%��Դ����Ӫҵ��6.47%��Դ���������������Ӫҵ����֧��4.62%������Ͷ�����档���⣬���ʼ�ֵ�䶯�����ܶ��Ϊ0.15��Ԫ��ռ�����ܶ������Ϊ0.03%��������ҵ��Ӱ���С��(3)������˾ʵ�־������뾭Ӫ���ֽ���˫������ƽ����Ӫ������ֽ���������1.68��Ԫ��ͬ������62.26%���ǵ���ƽ���������1.55����234�ҹ�˾�ľ�Ӫ���ֽ���������ʵ�ֵľ�����ռ��59.24%������207�ҹ�˾ʵ�־�����;�Ӫ���ֽ�����˫������ռ��52.41%��

����3. ��ҵ�����й�˾ҵ���߳ɳ��Ե�ͻ���ص��������

�������г��У���ҵ�幫˾ҵ�����ֳ�����Ϊǿ��������̬�ơ�58�ҹ�˾2009�깲ʵ��Ӫҵ������175.22��Ԫ��������ͬ������33.3%������8�ҹ�˾����50%��3�ҹ�˾����100%��ʵ��Ӫҵ����36.43��Ԫ��ͬ������48.02%������ĸ��˾�����ߵľ������ܶ�33.54��Ԫ��ͬ������45.3%������20�ҳ���50%��5�ҳ���100%��2009���Ȩƽ��ÿ������0.71Ԫ��

������ҵ�����й�˾�߳ɳ���ͻ�������ǣ������������п��ܽ��Ϳ���ȽϵĿɿ��ԣ�(1)2009�괴ҵ�����й�˾����������Ǿ�����2008�����Σ��ϴ����Ȼʵ���˸������Ĺ�˾��һ���̶���������ѡ�ŵĽ�������ڱȽϷ�������������ƫ�(2)����������Խ�С���ҹ�˾���к��ʱ���Ƚ϶̣���������в�����֧�������Ե��жϡ�

������1��2009����������й�˾����ҵ��

|

������ |

ƽ��Ӫҵ���� |

ƽ�������� |

���ʲ������� |

ÿ�����棨Ԫ/�ɣ� |

ÿ�ɾ��ʲ���Ԫ/�ɣ� |

ÿ�ɾ�Ӫ�Ծ��ֽ�����Ԫ/�ɣ� |

||

|

2009�꣨��Ԫ�� |

ͬ������ |

2009�꣨��Ԫ�� |

ͬ������ |

|||||

|

���� |

39.40 |

6.39�� |

2.05 |

54.46�� |

9.58�� |

0.31 |

3.23 |

0.826 |

|

���� |

12.51 |

7.59% |

1.08 |

27.08% |

12.55�� |

0.49 |

3.91 |

0.76 |

|

��ҵ�� |

3.05 |

33.3% |

0.58 |

45.3% |

11.81�� |

0.71 |

6.05 |

0.533 |

����4.�ʱ��г�֧�ָ��¼�����ҵ��չ��Ч����

������Ϊ�ҹ��������µ��м����������¼�����ҵȺ���Ѿ���Ϊ�ʱ��г����ص�֧�ֶ������Ŷ����ʱ��г�������ƽ�����С��ʹ�ҵ���Ѿ���Ϊ���¼�����ҵ�����ʱ��г���������������ۺ��о�����Ƽ���������ĵĺ����о���������2008��������֤�ġ����¼�����ҵ���У���2005�굽2010��4�µ���347�����У���������С�塢��ҵ�����еķֱ�Ϊ281�Һ�60�ҡ���2010��4�µף���С��70%���ҵ����й�˾����ҵ��80%���ҵ����й�˾�ǡ��¸���

��������Ϊ���¼�����ҵ����з�Ͷ��ǿ�ȴ��������������������й�˾Ϊ����ǿ������Ҳ���Ӵ��з�Ͷ��ǿ�ȡ�2009�걨��ʾ������С�壬��������ϸ���ݵ�261�� ���¸����з�Ͷ���ֵ3290��Ԫ��������ǰһ��1980��Ԫ������66.16%���з�Ͷ��ռ��Ӫҵ�������������ֵΪ5.48%��������ǰһ���4.35%������25.97%���ڴ�ҵ�壬2009��58�ҹ�˾���з�֧������ܼ�8.23��Ԫ��ƽ��ÿ�ҹ�˾�з�֧��ռӪҵ����ı���Ϊ6.6%(ȡ����ƽ��ֵ)����2008��5.76%���14.58%�����У������Ӧ�÷�����ҵ���з�֧����Խϴ�

�����������������塢��С�塢��ҵ�幫˾ҵ���İ����������

�����������塢��С�塢��ҵ���г��Ķ�λ��ͬ�����й�˾�ڹ�ģ���ɳ��κ���ҵ��������������ڲ��졣�������ϣ���������г����й�˾��ҵ�����֡�ҵ���仯���ɡ�ҵ��Ӱ�����ص�Ӧ����ʾ���Թ۲쵽�İ��������Ϊ�˸�Ϊ����ϵͳ�ط��������г��İ������������ѡȡ��2007-2009�������ҵ�����ݣ���ƽ��ë������ˮƽ����ӳ�����Ĺ�˾ӯ����������Ҫ����ָ�������ʷ�ӳ�����ijɳ����Լ����ɷ�ӳ������ҵ��Ӱ����������һ��������

����1.��˾ӯ����������

����2007-2009��ȣ����塢��С�塢��ҵ�����й�˾ƽ��ë������ˮƽ�����ֳ�����������̬�ƣ�ë����������������

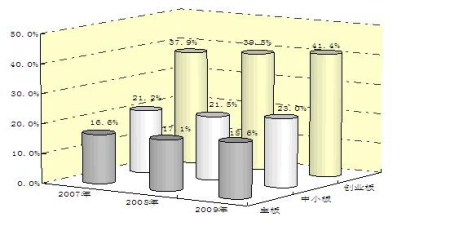

�������ͬʱ��ƽ��ë������ˮƽ���ֳ������嵽��С�塢��ҵ������ߵĽ���״�ֲ������У���ҵ�幫˾������ƽ��ë������ƽ���ﵽ��36%��41%֮�䣬��������С��(21%��23%֮��)������(16%-18%֮��)������(�μ�ͼ1����2����3����4)��

����ͼ1�����塢��С�弰��ҵ�����й�˾ƽ��ë������ˮƽ�Ƚ�(2007-2009��)

������2���������й�˾������ƽ��ë�����ʱ仯����(��Ԫ)

|

��Ŀ |

2007�� |

2008�� |

2009�� |

|

��Ӫҵ������ |

325,815.9 |

371,425.7 |

398,034.5 |

|

��Ӫҵ��ɱ� |

271,675.2 |

307,902.3 |

323,912.9 |

|

��Ӫҵ������ |

54,140.7 |

63,523.4 |

74,121.5 |

|

��Ӫҵ��ë���� |

16.6% |

17.1% |

18.6% |

����ע��������485�����й�˾2009�걨������Ϊ����ȡƽ����ͳ�ƣ����ڱ����ṹ���ɱȣ���6�ҽ���֤ȯ�˾��������Ӫҵ�����뼰�ɱ�������ϵ���ݹ�˾��¶�������Ŀ���ݵ���ȡ��(��ͬ)��

������3����С�����й�˾������ƽ��ë�����ʱ仯����(��Ԫ)

|

��Ŀ |

2007�� |

2008�� |

2009�� |

|

��Ӫҵ������ |

107,944.5 |

133,482.3 |

142,709.8 |

|

��Ӫҵ��ɱ� |

85,079.8 |

104,831.9 |

109,866.2 |

|

��Ӫҵ������ |

22,864.7 |

28,650.5 |

32,843.6 |

|

��Ӫҵ��ë���� |

21.2% |

21.5% |

23.0% |

����ע����С��ë���ʷ�����2008�����¶�걨273�ҹ�˾Ϊ����ͳ�ƣ�ȡƽ�������㡣

������4����ҵ�����й�˾������ƽ��ë�����ʱ仯����(��Ԫ)

|

�� |

2007�� |

2008�� |

2009�� |

|

��Ӫҵ������ |

16,155.5 |

22,662.7 |

30,209.8 |

|

��Ӫҵ��ɱ� |

9,842.4 |

13,409.7 |

17,331.5 |

|

��Ӫҵ������ |

6,120.9 |

8,942.4 |

12,498.0 |

|

��Ӫҵ��ë���� |

37.9% |

39.5% |

41.4% |

����ע����ҵ��ë���ʷ�����2009�����¶�걨58�ҹ�˾Ϊ����ͳ�ƣ�ȡƽ�������㡣

����2.��˾ҵ���ɳ��Բ���

������ƽ��ë������ˮƽ�ķֲ�������ƣ����й�˾ƽ��ӯ��ָ���������������Ҳ���ֳ������嵽��С�塢��ҵ������ߵĽ���ʽ�ֲ������У�ƽ��Ӫҵ����ƽ�������ܶƽ��������ĸ�������������ֱ�Ϊ-3.56%��-1.91%��-2.27%����С��ֱ�Ϊ14.12%��14.30%��15.69%����ҵ��ֱ�Ϊ42.30%��42.10%��40.20%(�μ���5)��

��������ƽ��ӯ��ָ����������ʲ������ֳ��ijɳ��Բ��죬2007��2009�깫˾ƽ��Ӫҵ��������������������������ε��г�Ҳ���������ԵĽ���ʽ�ֲ�����������Ϊ9.2%����С��Ϊ15.7%����ҵ��Ϊ36.7%��

������5��ƽ��ӯ��ָ�������ʶԱȱ�

|

������Ŀ����Ԫ�� |

��� |

����������� |

||||

|

2007�� |

2008�� |

2009�� |

���һ�������� |

���������� |

||

|

ƽ��Ӫҵ���� |

���� |

27,746 |

15,632 |

25,807 |

65.09�� |

-3.56�� |

|

���� |

9,730 |

9,929 |

12,672 |

27.62�� |

14.12�� |

|

|

��ҵ�� |

3,097 |

4,230 |

6,272 |

48.30�� |

42.30�� |

|

|

ƽ�������ܶ� |

���� |

30,475 |

19,251 |

29,323 |

52.32�� |

-1.91�� |

|

���� |

10,384 |

10,653 |

13,567 |

27.35�� |

14.30�� |

|

|

��ҵ�� |

3,400 |

4,500 |

6,800 |

49.80�� |

42.10�� |

|

|

ƽ�������� |

���� |

21,497 |

13,212 |

20,533 |

55.41�� |

-2.27�� |

|

���� |

8,058 |

8,486 |

10,784 |

27.08�� |

15.69�� |

|

|

��ҵ�� |

2,942 |

3,979 |

5,783 |

45.30�� |

40.20�� |

|

����3.��˾ҵ���仯Ӱ�����ز���

�����������塢��С�塢��ҵ�幫˾�Ľ�3��������������ͱ仯���ƣ�ҵ���仯��Ӱ��������������ε��г����ڽ�Ϊ���Ե�ϵͳ�Բ��졣

�������幫˾��Ӫҵ���ȶ����������Ǿ�������Ŀ�����ϴ����幫˾������Ӫҵ��������Ȳ����ӣ�2007��2009�긴��������17%�����ǣ���������������������Ӫ���Ǿ����Ե���Ŀռ�����ܶ���ظߣ��Ҳ����Դ���Ҫ�����ڣ�(1)�����Ͷ�����桢Ӫҵ����֧������ʼ�ֵ�䶯����ϼ�Լռ�����ܶ�30%���ң�(2)�������ռ�ȸߣ��������ȴ�Ӱ������ӯ���仯��(3)��������幫˾�ʲ���ֵ��ʧ���ռ�����ܶ�10%���ϣ�����2008����ʲ���ֵ��ʧռ��33.79%����2009����½�Ϊ12.94%����������幫˾2008��ҵ������»�����Ҫ���أ�(4)���⣬�������幫˾�����Ǿ�������Ŀʵ��ӯ������Щ��Ŀ�IJ��ɳ�����Ҳ�Ӿ������幫˾����ӯ��������(�μ���6)��

������С�幫˾�Ǿ�������ĿӰ���С����Ӫҵ�����ȶ�����С�幫˾�������������仯���ƻ������ֳ�2008�겨�ȵ��ص㣬���Dz�������ԶԶ�������壬��Ҫ�����ص㣺(1)��С�幫˾�����Ͷ�����桢Ӫҵ����֧������ʼ�ֵ�䶯����ϼƽ�ռ�����ܶ�10%���ң��Ǿ����ԺͷǾ�Ӫ����������������壻(2)�������ʲ���ֵ��ʧռ�Ƚϵͣ�������08��Ҳδ���������ܶ��10%����09��Ƚ�һ���½���(3)��С�幫˾����ռ�ȱ仯����С�����壬09������ռ��ͬ���½�17.56%(�μ���7)��

������ҵ����ҵͻ�����Ǿ�������Ŀռ����С����ҵ�����й�˾����������ܶ���Ҫ��Դ����Ӫҵ����Ҫ����Ϊ��(1)2007����2009�꣬��ҵ��Ͷ�����桢Ӫҵ����֧������ʼ�ֵ�䶯����ϼ�ռ���������ܶ�����ֱ�Ϊ5.7%��6.7%��7.6%���������������ͣ�(2)�����ʲ���ֵ���ἴ���ڸ߷���2008��ȣ�ռ�����ܶ����Ҳ����4%����ȼ�仯����(3)2009�꣬��ҵ�幫˾��������ܶ������Ե�����Ӫҵ��������������Ӧ�أ���ռ�����ܶ�����½�11.14%��(�μ���8)

������6���������й�˾������ҵ���仯Ӱ�����ط���(��λ����Ԫ)

|

��Ŀ |

2007�� |

ռ�� |

2008�� |

ռ�� |

2009�� |

ռ�� |

|

���۷��� |

13,980 |

45.87% |

15,724 |

81.68% |

18,729 |

63.87% |

|

�������� |

16,146 |

52.98% |

18,804 |

97.68% |

22,028 |

75.12% |

|

������� |

5,521 |

18.12% |

6,846 |

35.57% |

6,371 |

21.73% |

|

�ʲ���ֵ��ʧ |

3,047 |

10.00% |

6,505 |

33.79% |

3,794 |

12.94% |

|

���ʼ�ֵ�䶯���棨��ʧ�� |

563 |

1.85% |

��680 |

��3.53% |

357 |

1.22% |

|

Ͷ�����棨��ʧ�� |

5,995 |

19.67% |

3,536 |

18.37% |

5,092 |

17.37% |

|

Ӫҵ����֧���� |

2,715 |

8.91% |

3,617 |

18.79% |

3,504 |

11.95% |

|

�����ܶ� |

30,475 |

100.00% |

19,251 |

100.00% |

29,323 |

100.00% |

|

�������� |

487 |

|

488 |

|

485 |

|

����ע���Ը������¶�걨�Ĺ�˾ƽ�������нṹ����

������7����С�����й�˾������ҵ���仯Ӱ�����ط���(��λ����Ԫ)

|

����Ŀ |

2007�� |

ռ�� |

2008�� |

ռ�� |

2009�� |

ռ�� |

|

���۷��� |

5,404 |

47.97% |

7,489 |

65.85% |

8,728 |

60.80% |

|

�������� |

4,975 |

44.16% |

6,930 |

60.93% |

8,169 |

56.91% |

|

������� |

1,313 |

11.65% |

1,645 |

14.47% |

1,321 |

9.21% |

|

�ʲ���ֵ��ʧ |

3,399 |

3.01% |

1,092 |

9.60% |

861 |

6.00% |

|

���ʼ�ֵ�䶯���棨��ʧ�� |

-16 |

-0.14% |

34 |

0.30% |

5 |

0.03% |

|

Ͷ�����棨��ʧ�� |

342 |

3.04% |

317 |

2.79% |

824 |

5.75% |

|

Ӫҵ����֧���� |

606 |

5.38% |

832 |

7.32% |

983 |

6.85% |

|

�����ܶ� |

11,267 |

100.00% |

11,374 |

100.00% |

14,354 |

100.00% |

|

�������� |

273 |

|

273 |

|

273 |

|

����ע����С����2008�����¶�걨273�ҹ�˾Ϊ����������ƽ�������нṹ����

������8����ҵ�����й�˾������ҵ���仯Ӱ�����ط���(��λ����Ԫ)

|

|

2007�� |

ռ�� |

2008�� |

ռ�� |

2009�� |

ռ�� |

|

���۷��� |

1,427 |

42.4% |

2,219 |

48.9% |

2,933 |

43.2% |

|

�������� |

1,407 |

41.8% |

2,173 |

47.9% |

3,017 |

44.4% |

|

������� |

132 |

3.9% |

152 |

3.4% |

92 |

1.3% |

|

�ʲ���ֵ��ʧ |

69 |

2.0% |

168 |

3.7% |

185 |

2.7% |

|

���ʼ�ֵ�䶯���棨��ʧ�� |

0 |

0 |

0 |

0 |

0 |

0 |

|

Ͷ�����棨��ʧ�� |

60 |

1.8% |

14 |

0.3% |

9 |

0.1% |

|

Ӫҵ����֧���� |

132 |

3.9% |

290 |

6.4% |

512 |

7.5% |

|

�����ܶ� |

3,364 |

100�� |

4,534 |

100�� |

6,794 |

100�� |

|

�������� |

58 |

|

58 |

|

58 |

|

����ע����ҵ����2009�����¶�걨��58�ҹ�˾Ϊ����������ƽ�������нṹ����

������9��2009�������ռӪҵ�������

|

������ |

���۷��� |

�������� |

������� |

���Ѻϼ�ռ�ȱ䶯��%����09/08�� |

|

���� |

72.58% |

85.36% |

24.69% |

�½�77.96�� |

|

���� |

63.81�� |

56.87�� |

9.17�� |

�½�17.56% |

|

��ҵ�� |

46.76�� |

48.10�� |

1.46�� |

�½�11.14�� |

����ע��������������485�ң���С��395�ң���ҵ��58�ҡ�

����������Ҫ��ע����Ҫ����

��������2009�걨����Ϲ�˾���к�ı��֣�����������Ҫ��ע��

����1.���й�˾ҵ���ֻ��Ӿ�

��������ʱ�����ƣ����й�˾ҵ�������ַֻ�����һ���������塢��С�塢��ҵ���Ѳ�ͬ�̶ȵ����֡�

�������幫˾�ֻ���Ϊ�������������Ϊ��(1)ӯ�����жȸߡ�2009������徻���������ǰ50�ҹ�˾ʵ�־�����ϼ�ռ485�ҹ�˾���徻�����73%�����У�ǰ10�ҹ�˾2009��ϼ�ʵ�־�����308.74��Ԫ��ռ�������ܶ��31%�����⣬������ǰ10����˾2009���ӯ���ϼƽ�2008�������65.95%����Ӫ���ֽ�������ϼ�ͬ������76.73%�����������������幫˾�����������ȣ�(2)���ּ��˾ҵ��������2009��4��30�գ�����ʵʩ���з��վ�ʾ����ͣ���й�˾64�ң�����2009��ȿ���˾32�ң������ϼƴ�76.8��Ԫ��ռ�������˾�����ϼƵ�52%����Щ��˾�о�����Ӫҵ����ͣ��״̬��ͨ���������Ǿ�������Ŀӯ����

������С�幫˾�ֻ����Ƽ�������С��2009�꾻����ǰ10���Ĺ�˾ƽ��ʵ�־�����12.16��Ԫ��ƽ��������35%��������С����������١�10�ҹ�˾������ϼƽ���С�徻�����ܶ������֮һ��10�ҹ�˾�ľ�Ӫ����ֽ�����һ���Ż���2009��ƽ����������28.46��Ԫ����ƽ���������2.34������С�幫˾��2009�������ҵ�����������ͬʱ��13�ҹ�˾���ֿ��𣬺ϼƿ����Ϊ12.22��Ԫ��ƽ������Լ0.94��Ԫ�����⣬2009�걨��¶����С����1���ر�����˾��2�����з��վ�ʾ��˾������1����ͣ���С�

������ҵ�幫˾�ֻ����ֶ��ߡ���ҵ����39�ҹ�˾2009��Ӫҵ���������ʵ���2008�꣬����3��Ӫҵ���������ʴ���½������ҹ�˾2007-2009��Ӫҵ���븴��������Ϊ��ֵ��27�ҹ�˾�����������ʷŻ�������9�Ҵ�ҵ�幫˾��������������20%��������˾����ҵ����Ӱ�죬�°������������ҵ���»���Ŀǰ��ҵ�幫˾�������٣�����ʱ��̣����ҵ���ֻ����ƿ��ܻ��һ�����֡�

����2.ҵ���������Ŀɳ����Դ���ѹ��

����2009��ȣ����塢��С�塢��ҵ�幫˾ҵ���������϶�ʵ�����������������ǣ������й�˾�����ɳ��Ĺ��ɿ����������Ŀɳ�������һ����Ҫ�����۵����⡣

�������幫˾��2009��ȵ�ƽ��������ͬ�������ߴ�54.46%��Ӧ�ÿ�������һ������������2008�꾻�������½��Ļ�����ʵ�ֵģ���С��Ҳͬ������������⡣Ŀǰ���ھ������Ȼ����Ļ��������ȹ̵�����£����幫˾2010�꾻�����ܷ��������2009��ȵĸ������ʻ��д��۲졣

������ҵ�幫˾��2009��ȵ�Ӫҵ�����뾻����ʵ���˸��������ֱ������ͬ������33.3%��45.3%�����봴ҵ�幫˾����������ڿ��ٳɳ�����ҵ�������ڽ��кܴ��ϵ��������ҵ�������ڱ仯��ģ������������������Ѷ�Ҳ�������⣬��ҵ�幫˾��ļ�ʽ�Ƚϴ��¾��ʲ�����������������ҵ����ʵ�Ͷ����Ŀ�Ƚ����ѣ�������ļ�ʽ�������״�������ֹ�˾���ʲ������ʴ��ڴ���½��ķ��ա�

����3.����ת��������

��������009����Ӱ��ռ�ȱ䶯�ٷֵ㣬��֮�ر�Ͷ���ߵ����й�˾�Ļ�����2009��ȣ���С�塢��ҵ��϶����й�˾�Ƴ��˸߱����ͺ�ɺ��ʱ�������ת���ɱ����������д�ҵ��58�ҹ�˾ÿ10����ת10�����ϵĹ�˾����18�ң���ת������5����10��֮��Ĺ�˾����30�ҡ���С��ÿ10����ת10�ɵĹ�˾����23�ң���ת������5����10��֮��Ĺ�˾����59�ҡ���Ƚ϶��ԣ��������ת��˾���٣�10����ת5������ֻ��26�ҡ�

����ʽ����ʵ�ֵı����ŵĶ������Ա仯��Ϊ��ҵ�Ĺ�������Ӫս�ԣ�������ת�������ɺ�ǡ����ǣ��������й�˾�����ڡ�����ת�������˿��������г���������Ļ�����⣬������һЩ���ǡ����й�˾���ģ���Źɱ������û�г����߳ɳ�����֧�ţ�δ���������������������ɱ����Ų�ͬ��������ÿ�����档��ʵ�ϣ�һЩ��˾�ڴ��ģ���Źɱ�֮��˾ҵ����������������֧�Źɱ������ţ�����˾��������ҵ���»���

��������������������ʹ�����ݾ��������й�˾�걨���й�˵���飬���������ϵ����ۺ��о����걨��������С������й�˾�걨�����������Ŀ۳�����������������������ɶ����й�˾�걨���ݵ���ʵ�ԡ�ȷ�ԡ������Ժͼ�ʱ�Ե�ȷ�ϡ���ŵ��֤��Ҳ��������������������

�����������κ����ݲ�����Ͷ�ʽ��飬���κ���ֱ�ӻ���ʹ�ñ�����������ɵ�Ͷ����ʧ��������ʧ������ۺ��о����걨��������С�鲻�е��κ����Ρ�

�����κλ��������ʹ�ñ��������ݣ�����Ϊ����ȫ֪Ϥ�����Ⲣ���ܱ�����ȫ�����ݡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- �����֡� ������Լ���ܶ�

- ��ʿ������Ա����н30%

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ���ֻ��� ���籭���´�

- ���һ� �ؿ� ��������

- ��ͼƬ�� ������ŮͼƬ

- ��Ȼ��Ů �������� �ջ�

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� ������������

- ���ε����� һ����ͷ