ͨ��Ԥ�ڿ�ǰǿ�� �����ҵ������(����)

����˭�ֿܵ�ͨ��

�������ߣ�����¥

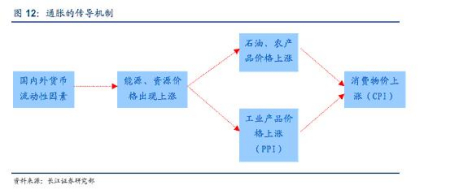

����CPI��18�����¸ߣ�ͨ��Ԥ�ڿ�ǰǿ�ң������г���ʿ���Լ�Ϣ������ӿ�������Ⱦ��ú������ߵ�˫�ؼ�ѹ�£����̶����������ش�������Ͷ�ʻ�����֡���β��ָ��ɡ�սʤͨ�ͣ��ǵ���Ͷ���ߵ�����֮�ء�

������ʷ����������ǣ����º�ͨ�͵ij��ڣ���ɫ������ҵҵ�����Խϴ�����ͷ��ҵ�ĵ�һ����ҵ���Ѿ�ת���������ע��ɫ��������������ҵ������ת�������ᡣ������ɫ����⣬��ͨ��Ԥ����س̶ȽϸߵĻ���ũ��Ʒ��顢��Դ��ҵ�����Ѹ���ɡ����⣬ͨ����������ǿ�ҵļ�ϢԤ�ڣ������б��������������е���������ߡ���ˣ����ǽ�������ϸ����ҵ����ѡ�����DZ����ͷƷ�֣��Թ�Ͷ���߲ο���

������ ��Ҫͨ��������ҵ����ظ���

|

��ҵ |

��ҵ��Ҫ���� |

�ص���� |

|

ũ������ |

ҵ���Ϻã�ͨ�����棻�ܺ�۵���Ӱ���С�� |

ũ��Ʒ��000061������������002086�� |

|

��ɫ���� |

��ֵ����Ԥ�ڡ�ͨ������Ʒ�֡��ر������е�ͭ��п�Ȼ���Ʒ�֡��ƽ�ϡ��ս�Խ���Ʒ��ֵ�ù�ע�� |

��ҵ�ɷݣ�000960�����Ͻ��ҵ��601899�� |

|

������ҵ |

�������Ʒ�����ܶ�ͬ������ǿ������ҵ�Ƚ����������������������롢�������������ѵľ�����������������ҵ�� |

�����ɷݣ�600631�� |

|

���ڱ��� |

��ͨ�������£����С����յ���ҵ��Ϣ��ˮƽ�����ڽϴ�������ռ䣬�Թ�˾ҵ���������Ե��������á� |

�������У�600036�����й�̫����601601�� |

|

ú̿��Դ |

ͨ�͵�Ԥ���Ǵ�����Ʒ���ǵ�ǿ�����֣���Դ�۸����г��õ���һ�������� |

��ú��Դ��601898�� |

������Ҫ���ɵ���

����ũ��Ʒ(000061)��������һ����������

������˾�ǹ���ũ���г��о��о��Թ�ģ���ƺ����ȹ���ˮƽ���ҷ�չս����������ҵ��ͷ��2009���ǹ�˾��ҵ���յ㣬���������й�Ȩת����ɡ�������ƽ���г��Ŀ�ҵ�͡����绯��ս�Եļӿ�ʵʩ��Ԥ�ƹ�˾ҵ����������������ĸ����������г���Ͷ�ʼ�ֵ��

���������������г���չ�ռ䣬������˶��г�����Ĺ淶��Ҫ���Լ�������ʳƷ��ȫ�������ӣ������������г����ٷ�չ�����ϻ��ᣬ���ǹ�˾ũ���г���չ�Ĵ����������ڹ�˾���绯ս�Կ��Ǻ����Ż����ڵĿ��ǣ���˾�������г��������ţ���ȡ2-3���ڣ��ﵽ��ȫ����Ҫ���ij��о�Ӫ30�����Ҿ��о������Ƶ��ִ���ũ���г���Ŀ�ꡣ

����������Ϊ�µĻ���������˾�������������Դ���������£���˾������һ���������ھ���ս�Ա�Ȼ�ԡ������ڴˣ����ڹ�˾�Խ�����������Ҫ���ij����չ����½��г����Ӷ�����������ȫ����ũ��Ʒ�����г�������ϵ��Ϊ������Դ��Эͬ�������绯�г�����ֵ�ṩ��ǿ֧�š�

������˾�ķ�չǰ�������仯�м�δ��������20����ķ�չ����˾�����γ���һ��ȫ����ũ��Ʒ�����ۺϷ���ƽ̨�����ڴ˹����л�����ǿ����ۺϾ���������ǰ����ҵ��չ����(�ٽ���ũ��ʳƷ��ȫ������)Ϊ��˾�ṩ�˼��ٷ�չ���»��������µľ���̬��Ҳ��ʹ��˾���ٲ��ֺ����������ƣ��Ӷ����շ�չ��Ϊ���й�ũҵ��ҵ�����Ļ��ڵ������ߡ�����������罻�״�ƽ̨��ũҵ��ҵ�����ľ�����λ�ļ�ֵ���ǹ�˾ֵ�ó��ڿ��õĸ������ڡ�

������ҵ�ɷ�(000960)����Ʒ�۸����ǽ��ƶ�ҵ����ů

������ҵ�ɷ���ȫ�������������̣���˾���ڵ��Լ����ݵ���Ҳ�н϶�����Լ�����������Դ���������Ź�˾�������������ļ�����ģ���ƽ������š���˾��Դ�����ḻ�������Ը��ʽ�����������˾���и��ּ������ɫ��������180��֣�������56.9��֣�ͭ57.5��֣�Ǧ38.6��֣����и��ּ�����ɫ����Զ��������100��֡��ݳ�ƺ����1500t/d��ѡ���̵�Ͷ����������˾��ԭ���Ը��ʡ�

����ʵ�����ۺϽ���ҵ���Խ����˾��2009�걨���״ν�Ǧ��ͭ����������Ӫҵ���н�����¶����־�Ź�˾ʵ�������ۺϽ���ҵ��Ŀ�Խ����ɽ����Ǧұ��10���/�꼼����������Ԥ��2010���ϰ����깤���°��꽫��ʼ�����ͷţ���˾��Ǧҵ�������������Ȼ�������������������������10���ͭұ����Ŀ������Ŀ���ǹ�˾��������㡣

����������ҵ���ָ�����˾δ��ҵ�����ڡ�����ҵ�ǵ��͵�������������ҵ��Ŀǰȫ����������Ʒ��ҪӦ���ں���(���Ӻ�ҵ)�������������������ͳ������������������ֱ�ռ��44.10%��16.40%��13.90%����Ҫ�ڵ��ӡ���е�����ϡ����ġ�ӡȾ���մɡ�ũҵ�ȶ����ҵ����ˣ���������ķ�չ����ʹ��������������������

�����ӹ�˾�ּ��ȲƱ�������˾ҵ���������ҵ�ľ��������Ž��ܵĹ�������˾ҵ����2008��4�·ݴﵽ��͵㣬֮��ʼ��ת��Ŀǰ��Ȼҵ����ã���Զ��û�лָ�����ʷˮƽ������������ҵ��תů������Ԥ��δ���������ֹ���С�����״̬���۸����Ȳ����������ƣ����Ź�˾ļͶ��Ŀ����Ͷ����δ��ҵ��ֵ���ڴ���

��������ȫ��ͨ��Ԥ�ڵ����������ǿ���δ���������ƺ�˾���ۺϽ�����չǰ�������衰�Ƽ��������������ص��ע��

������������(002086)���ɼӹ���ҵ����������ҵת��

������ҵת�ͣ�������ֳ�������㡣��2007-2008������Ŀ��������˾������ֳ�����836Ķ���ŵ�4.14��Ķ(���У��⺣����4.05��Ķ)��09�꺣����ֳ���롢����ռ����������15%��41%����˾����ˮ���ӹ���ҵת��Ϊ�ߵ�����Ʒ��ֳ��ҵ�����γ�Ϊ��˾����Ҫ������Դ��4��Ķ����Ͷ����Ͷ�繤������2010��4�µ�ȫ����������˾��ӭ����ģ���ź�ӯ�������Ŀ��������ڡ�

����2010�꺣�μ�����������ҵ������������2010�괺�����̼����μ۸�ͬ����55%�����������ů��2009������ֺ����½��깩���Ѵ�����ӣ����μ۸�ȫ��������λ���У����⣬���ǹ���2008��2009�깫˾Ͷ���ģΪ100��200��Ϊ��֤ӯ��������������һ��������һ�꼴�ɲ��̵Ĵ��磬���2009�����ӵ�Ͷ������2010�꼴���в�����Ԥ��2010�꺣������ͬ����60%��ë����45%��

������ԭ���������ڹ�˾Ӫ����������Ϊ����ԭ����ϵ�в�Ʒ�������µ����������㣬���ǹ�˾ս���ɡ���Դ�������г���ת����źš�2008����ǰ��˾ҵ����ˮ���ӹ�Ʒ�ij���Ϊ��������������ֳƷ��Ҫ�߾������������ն��г����ڽ��裬������ֳ��ģ�������Լ���ƷƷ�ֵķḻ���Թ����г������������DZ�Ȼ���ơ�2008�깫˾�������ó�ײ���2009�꿪��25��ר����(��Ҫ�Լ��˵�Ϊ��)��2010��ƻ�����100�����ϣ�����2012�꽫�������縲����ȫ������˾����150�ֽ�ԭ�����Լ�400�ָɺ��Ρ�400�ּ�ʳ���������ߣ�����Ϊ����ȫ���г�����Ʒ��������˾ս�����г�������б�Թ�˾���ǿ��飬���ǽ���˾��չ������̨��һ����������˾�ɼӹ���ҵ����������ҵת�䣬��ֵ�ཫ����������

������������(600036)����������ͨ��

����2010��1���ȣ���������ʵ�־�����59.09��Ԫ��ͬ������40.42%��ʵ��EPS0.30Ԫ����ȫ�������Ǵ�ǰ��Ԥ�ڡ�����������������������2010��1��������Ϣ�������֮�����Գ���ͬҵƽ��ˮƽ���Ӷ���֤�˸��о�Ϣ������ڵ��Ե�������

����1���Ⱦ�Ϣ�������Լ12BP���ڶ������о�Ϣ������ٶ������ı����£����о�Ϣ��������ֿ��ٵĻ������ƣ������Ⱦ�Ϣ���Ѿ��ﵽ2.49%�����ϸ��������ƣ����ڴ��ռ�ȵĸߵ���+�Ի����г����ʵ�������+�ȶ��Ĵ��ɱ����������о�Ϣ��ߵ��Ե���Ҫ֧�š�(1)����1���ȣ����л��ڴ��ռ�ȼ�����2009��������1.38���ٷֵ㣬�Ѿ��ӽ�2008��1����ĩˮƽ�����ڴ������Ը���ƽ����(2)����ռ����Ȼ�����½������Դﵽ6.88%����ͬҵƽ��ˮƽ֮�ϣ�����ζ�Ÿ���������ʻ����г����ʷ�����(3)��������ж����ƣ�1����ĩ�����������75.93%������������2.68���ٷֵ㡣��������ֵ�ù�ע��

�������������ȶ������������н�Ϊ���Ե�˫����Ŀǰ�������Ѿ�������0.74%������ȥ��ͬ����ȣ������������ԼӴ�1���ȼ��Ღ����ģ�ֱ��൱��ȥ��ͬ�ں�ȫ���197%��52%����˲��������ʿ��������25.6���ٷֵ㣬�ﵽ272.26%����˾�����������ȳ���Ԥ�ڡ�

�����������нϿ���������˾1��������������ͬ������32.38%����һ������Ȼ������ҵ���չ���У������ǵ�����������ռ�������15.47%�������������н��������У��������������Ҳ�Ѿ��ܿɹۡ�

����������ͨ���ɣ����衰���롱�����������ĸ�ԭ��������������ͨ�ͣ�(1)���ڴ��ռ�ȵ��Խϴ�(2)�����г����������Խ�ǿ��(3)���ƹ���ǿ�������ڴ���������������������(4)���ڴ��ռ��ˮƽ�ߣ��������ڼ�Ϣ��

���������ɷ�(600631)��������ͬ��

������˾��ΪΨһһ���������ٻ����������ļ��ۿ۵�ȸ���ҵ̬��Ӫ�����й�˾���ڹ�ģ��������Դ��Ʒ�ƾ��о������ƣ�����������ͨ�ʹ���������ʢ�硣��˾���Ϻ�ӵ������Ϊ����İٻ��������磬��Ȧ��������������������Ͷ�ʵ�����Ʒ�֡�

���������������٣����ÿ�����Ч����˾һ������������24.6%����09��ȫ��11.9%��09���ļ���15.3%�����ٴ��������Ԥ��������������ٿ��������������������������˾1����Ӫҵ�������úϼ�ͬ������17.8%�������������٣���ʾ�����õķ��ÿ��������������������ӿ�����÷��ÿ����£���˾1����˰ǰ�����ܶ������ﵽ30%���������ԡ�

���������ת�ӿ죬�ֽ������棬��Ӫ�����Ȳ���������˾1���ȴ����ת�����������̣���Ӫ�ֽ���2.77��Ԫ������ָ����������ơ�

���������ٿ����������档2010���Ϻ��������ģ��ǰ��Ԥ�Ʋι��������ﵽ7000���˴Σ���˾��Ϊ�Ϻ���ҵ��ͷ���������������ദ�ŵ�(�ֶ���һ�˰۰顢�Ͼ�·һ�ٵ�)�����������ԣ�������������������������������ӡ�

������չ���ƺ�ӯ��Ԥ�⡣������Ϊ�����ž��ø��պ�����������ѵ���������˾2010�����������ϵ������������µ����������̵�˫��������ҵ����������ȷ����ǿ�����������������١�

�����й�̫��(601601)����������������

�����й�̫����һ��ͬʱ����ۺ��ڵ����еĴ��ͱ��չ�˾����ģλ�ӹ��ڱ�����ҵ��ǰ���ף����º���̫ƽ�����ա�̫ƽ����պ�̫ƽ���ʲ�������˾��רҵ�ӹ�˾��ҵ��ʵ���ۺ�

�����й�̫�������������빫��ƣ�1-4�·�̫�����պͲ��յ��ۼ�ԭ���ձ�������ֱ�Ϊ380��Ԫ��186��Ԫ�������µı�������ֱ�Ϊ352��Ԫ��186��Ԫ��

��������ҵ��ͬ������53%�����������й�˾������ƫ�졣��˾����ҵ��������Ҫ��������ҵ������Ԥ��̫��������ҵ���ȥ�귭�������ȫ��ƻ���1/2���ң����ϸ�ҵ���ߵijб����ࡣԤ����������ҵ���߽�ά�ֹ�ģ���ڽ�ƽ�ⷢչ�������������ٻ��ʶȷŻ����Ա��ֿ���������

��������ҵ��б�DZ���д����ӡ����˽⣬ǰ4����̫����������Լ����5-10�������ڽɲ�ƷΪ������ģ���Ѻͱ�������ȥ��ͬ�ڻ�����ƽ��Ԥ��̫������ȡ������Ʒ���۲��ԡ������Ա�ƻ���ҵ�����ȴ�ʩ�������¶ȳб�ƽ̨�����������ȼƻ������Ԥ��������

�������ǵ�δ����˾����ҵ�����۲��Կ��ܵĵ����Լ���������������Ԥ�ڣ�����Ԥ��ȫ��̫�����ձ��ѹ�ģ����30%���ң����ǵ�����ҵ������Ҫ����5�������ɲ�Ʒ��3-5��ɷ��ڵ��ڽɲ�Ʒ��һ���µ�ҵ���ֵ����Ԥ��Ϊ25%-30%��

�������չ�˾���������������ԡ����ϵĻ�����£����ǿ������չ�˾ҵ����Ȩ���г�����Ӱ�����ԣ�����2009��3��������300ָ���µ�5.1%������£�̫�����ʲ�ͬʱ�µ���3.3%����1���Ȼ���300ָ���µ�6.4%������£�̫�����ʲ�����������2%��������Ϊ�»�����£��³б��ij�������ҵ����ȡ����ķ�ʽ�õ����Ż����ڱ�����ǰ����Ҳ����ȷ�ϲ���ӯ����������ʹ��Ͷ���г�����������£����չ�˾Ҳ���������б���ҵ�������ӯ��������ҵ���������Ը�Ϊ���ԡ�

������ú��Դ(601898)�����ڲ�������DZ����

������˾���ҹ��ڶ���ú̿��ҵ���عɹɶ�ʵ���ۺ�Ϊ�ҹ����ú̿�����̣�����̫������ú̿�����г��г���ռ����Ҫ��λ����Ϊú̿��ҵ��ͷ������ԴΪ����ͨ��ʱ�����ùɵ�Ͷ�ʼ�ֵ�����֡�

����2009��ú̿��������8.2%����˾2009��ú̿����1.09�ڶ֣�ͬ������819��ֻ�8.2%�����������Ե���ȫ��ú̿�������٣����У��Բ�ú1�ڶ֣�ͬ������931��ֻ�10%���Բ�ú����������Ҫ�����������600���/��İ�̫��ú��2009���ϰ���Ͷ�����ú����776��֣�ͬ���½�112��֣�����Ϊ12.6%���½�ԭ������ɽ�����ģú̿��Դ���ϵ���Сú������½���

����2009��ú̿ó����ͬ������9.1%����˾2009��ú̿ó�������9676��֣�ͬ������806��ֻ�9.1%�����У�����ú̿����Ϊ9049��֣�ͬ������1779��ֻ�24.5%����Ӫ����131��֣�ͬ���½�548��ֻ�81%����������296��֣�ͬ���½�623��ֻ�67.8%����������200��֣�ͬ������198��֡���˾2009����ڴ���½�����Ҫԭ�����ڹ����г���ƣ���Լ�����ú�۵��ڹ���ú�ۡ�

����2010���������10%����˾2010���Բ�ú����������ƽ����������Ҫ����2010���ϰ��꽫ҪͶ����������ú���ײ���200������ң�����ú������700������ң��ϼ����Ӳ���900������ң���2009������9%�����ǵ�ɽ��ʡ��Դ���Ͽ���2010�����ͷŲ��ܣ�Ԥ�ƹ�˾�ú�����2009��С������200������Ҵﵽ1000��֡����忴����˾2010����������ﵽ1.2�ڶ֣�ͬ������10%��

����2010���ۺ��ۼ�ͬ����7.5%���ҡ����ݱ�������˾2010���ú��ͬ�۸�����30Ԫ/�֣����չ�˾2009���ϰ����ͬ�۸�415Ԫ/�ּ��㣬�Ƿ���6.2%���ң������ػʵ����ֻ��۸������Ԥ�ƹ�˾2010���ֻ��۸�ͬ������15%���ҡ�����2009��ĺ�ͬ���ֻ����طֱ�Ϊ85%��15%���㣬2010���ۺ�ú���Ƿ�7.5%���ǽ���ҵ����������Ҫ�������ء�

�������ڲ�������DZ����˾���ڲ�������DZ���dz�ͻ������Ҫ���ڣ������������2000���/��Ķ�¶���������2011��6�·�Ͷ����������˹2500���/��ú���Ѿ�����ǰ�����Σ�������2013��Ͷ�����������в���900������ң�����ɽ������ú��δ�����������ﵽ1000��֣�δ���ʲ�ע��ֵ���ڴ���

�����Ͻ��ҵ(601899)������ƽ�۸�����

������˾��Ŀǰ�й����Ļƽ��ҵ��˾��2009����������ﵽ30�����ң����ƽ�֮�⣬��˾ͭ��ҵ������Ѹ�٣�2009����ͭ�����Ѿ��ﵽ8.4��֣�δ������ͭ��ҵ���ǹ�˾������������Ҫ��Դ֮һ��

������˾����ҪӪҵ���������ڻƽ�ҵ���ͭ��ҵ��˾������ɽ�Ͻ�ɽ���Ѿ������ȶ��ڣ�δ�������������ޣ���˾δ�������Բ������ȶ�������Ԥ��2010�깫˾�����������ﵽ31.1�֣�2011���һ��������32.5�֣�2012��ԼΪ33�֡���˾ͭ���������Ѹ�٣�Ԥ�ƹ�˾2010���ɽͭ�������ﵽ10��֡�δ�������ڣ���˾ͭ����������ֿ��������������Ϻ�ɽԤ��δ�����꽫��2-3��ֵ��������౦ɽ����1��֣���2012�꽫��������2-3��֣�������ͭ��2010��ͭ�������Ԥ����3.3������ҡ�

������Ʒ�۸���������˾ҵ������ŷ��ծ��Σ���IJ�ȷ���ԼӴ�ͨ������Ԥ�ڵĴ��£��ƽ��ΪѰ����յ���ѡͶ��Ʒ������Ϊ֧�Ž�۳������ǵ��������أ����ʻƽ�۸���ǰǿ�ƴ�����ʷ�¸ߡ�����۵��������ɽ�����˾��ҵ������Ϊ��˾�ɼ����ǵĴ�����

������Դ�����ǹ�˾������㡣����ҵ�ڣ���˾��Դ���ƱȽ����ԣ���˾Ŀǰӵ��̽��Ȩ244�������5880.9ƽ������ɿ�Ȩ45����125ƽ�������˾�Եؿ���Ͷ��ϴ�ɽ���������ȶ���δ����˾��������һ��������ԭ�п���������̽��һ����������˾ͨ�������չ�ʵ������ʽ������

������˾��Դ�����н����ˣ�־����Դ���������н�����Ե���Ҫ�ǶԹ�����������Դ���չ�����˾δ�����ص㻹���ڹ���������Դ���չ��������ˡ���Ե��ǹ�˾Ŀǰ��ӵ�еIJ��ֲι���Դ����������Ϲ�˾��Զ��չ�滮�IJ��ֹ�Ȩ������ѡ���Ե��Ƴ���

��������

����4�·ݣ��������Ѽ۸�ͬ������2.8%���Ƿ�����������0.4���ٷֵ㡣���У�ʳƷ�۸�����5.9%����ʳƷ�۸�����1.3%������PPIͬ������6.8%���Ƿ�����������0.9���ٷֵ㡣�ӻ��ȿ�������CPI��������0.2%��PPI��������1.0%��������4�·���ȣ�����4�·ݵĻ�����������ƫ�ߣ���������г�����ͨ�ͺ����߽�����Ԥ�ڡ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��̬��ЦͼƬ

- �Ұ����װ����� �ҹ���

- �����֡� л���������Ƭ

- ���¥�гɽ������۸���

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ